Economia României a crescut cu 5% în primele şase luni, comparativ cu perioada similară a anului trecut, potrivit datelor Institutului Naţional de Statistică, având cea mai bună performanţă din Uniunea Europeană. IT-ul, comunicaţiile şi comerţul au fost motoarele creşterii economice. Vânzările de retail s-au majorat în prima jumătate a anului cu 16,8%, pe fondul creşterii salariilor şi a apetitului pentru consum. Aceste date, alături de faptul că achiziţia unei proprietăţi comerciale în România aduce investitorilor randamente superioare celor din Cehia sau Polonia, ar trebui să fie argumente suficiente pentru a atrage jucători noi pe piaţa imobiliară locală. Totuşi acest lucru nu se întâmplă.

„E interesant că proprietăţile sunt mai scumpe în Ungaria decât în România şi cu toate acestea piaţa ungară este mai lichidă, deşi fundamentele economice sunt mai solide la noi. Chiar dacă există negocieri în stadii avansate, care s-ar putea încheia în acest an şi care ar putea schimba puţin dinamica pieţei locale, negocierile sunt mai lungi, investitorii sunt ezitanţi şi aşteaptă o rată internă a rentabilităţii (IRR) de 13-15% pe an, ceea ce înseamnă că urmăresc achiziţii oportuniste“, explică Silviana Badea, head of capital markets în cadrul companiei de consultanţă imobiliară JLL România.

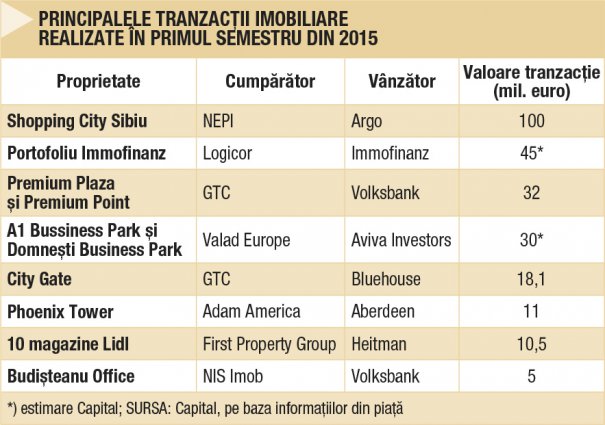

Cu alte cuvinte, investitorii mizează, mai degrabă, pe un câştig rapid şi nu se mulţumesc cu încasarea chiriilor pe o perioadă mai lungă de timp. Volumul tranzacţiilor cu proprietăţi comerciale înregistrat în primele nouă luni ale acestui an se ridică la aproximativ 400 mil. euro, în creştere cu circa 6% faţă de perioada similară a anului trecut, arată datele JLL. Brokerii imobiliari estimează că anul acesta se va încheia cu un volum de investiţii comparabil cu cel din 2015, adică 600-700 mil. euro, deci creşterile se lasă aşteptate.

Costul banilor

Chiar dacă brokerii consideră că dimensiunea ţării şi a economiei ar trebui să aducă în România volume de tranzacţionare mai aproape de un miliard de euro pe an, ceea ce ne-ar plasa înaintea Ungariei, lipsa produselor premium de pe piaţă şi limitarea capacităţii de finanţare a investitorilor sunt principalele piedici în atingerea acestui deziderat.

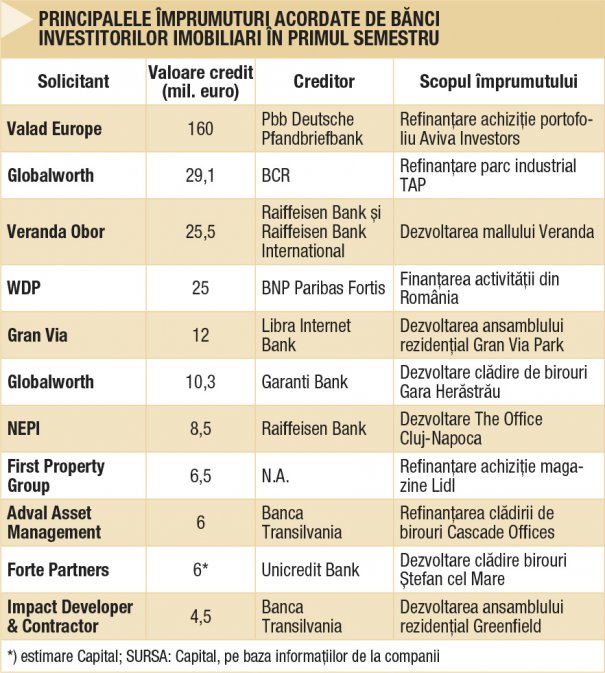

Capital a realizat o listă a principalelor credite acordate de bănci pentru investiţii imobiliare în primul semestru al acestui an. Acestea cumulează o sumă de circa 130 mil. euro, extrem de mică dacă ne gândim că în vara lui 2014, doar AFI Europe obţinea o refinanţare de 220 mil. euro. Practic, când vine vorba de credite pentru activităţi imobiliare, băncile par blocate într-o zonă de confort definită de împrumuturi cuprinse între 10 şi 50 mil. euro.

„În această plajă sunt 6-7 bănci care intră în competiţie şi acoperă foarte bine nevoile pieţei. Pot să ajungă la marje ale dobânzii de 2,8-3% pentru proiecte bune. În Polonia, investitorii se finanţează cu marje de 1,5%. Problema la noi este că amortizarea principalului în 20 de ani este de 5% pe an. Dacă mai adăugăm o marjă de dobândă de 3%, ajungem la 8%, iar cash flow-ul nu permite un randament prea mare“, motivează Silviana Badea lipsa de apetit a investitorilor pentru piaţa românească.

Consultanţii JLL susţin că, la stabilirea marjelor de dobândă, băncile ţin cont de riscul de ţară, cel de lichiditate, de industrie şi de proiect. Dacă indicatorul riscului de ţară este uzitat, cel de lichidiate se referă la costul investitorului cu obţinerea împrumutului. Spre exemplu, în comparaţie cu Germania, creditele româneşti sunt mai scumpe deoarece riscul de ţară este aproape dublu, obţinerea lichidităţii costă mai mult, iar industria este mai puţin transparentă.

Finanţare din obligaţiuni

Ajuns în postura în care extinderea necesită finanţări de sute de milioane de euro, fondul sud-african de investiţii New Europe Property Investments (NEPI) a decis la finalul anului trecut să strângă banii necesari printr-o emisiune de obligaţiuni, prima de acest fel de pe piaţa imobiliară românească. După ce a obţinut de la agenţiile de rating Standard & Poor’s şi Moody’s calificativul „investment grade“, compania a realizat o emisiune de obligaţiuni negarantate în valoare de 400 mil. euro. Această mişcare a însemnat schimbarea strategiei de finanţare a celui mai mare investitor imobiliar din România, care a trecut uşor de la împrumuturile bancare şi finanţarea prin majorări de capital spre o categorie superioară.

„Negociezi 3-4 luni să obţii un credit, chit că e de 8 mil. euro sau de 80 mil. euro, care oricum e puţin probabil să îl atragi de la o singură bancă în România. Pe când la o emisiune de obligaţiuni obţii câteva sute de milioane de euro dintr-un foc şi la o dobândă mai bună. Noi, în Slovacia, obţinem dobânzi mult mai favorabile la credite decât în România, deoarece marjele sunt mai mici decât aici. În Croaţia, pe de altă parte, e mai scump decât la noi“, spune Alex Morar, CEO-ul NEPI.

Succesul sud-africanilor a fost urmat de compania Globalworth, a omului de afaceri grec Ioannis Papalekas, care a semnat în luna mai un acord de vânzare de obligaţiuni garantate cu proprietăţi imobiliare în valoare de 180 mil. euro. Emisiunea a fost subscrisă de cel mai mare fond de pensii canadian Canada Pension Plan Investments Board şi de o serie de fonduri administrate de Cairn Capital.

„Emisiunile de obligaţiuni au o mare componentă de încredere. Nu va fi un instrument popular până când nu vor apărea dezvoltatori care să arate transparenţă la nivelul Globalworth şi NEPI, care fiind listaţi la bursă au anumite cerinţe de comunicare cu piaţa. În plus, nu este rentabil să faci emisiuni de obligaţiuni pentru sume mici, de genul a 10 mil. euro. În teorie este o variantă, dar în practică, nu prea are cine să facă asta“, consideră Silviana Badea.

Credite mici

Mai exact, oricât de atractivă este finanţarea prin obligaţiuni, puţini investitori activi în România au capacitatea de a apela la acestă variantă. Astfel, creditele rămân pentru mulţi unica soluţie. În topul celor mai importante împrumuturi bancare obţinute în acest an în legătură cu proprietăţi din România pe primul loc se situează australienii de la Valad Europe, care au refinanţat achiziţia portofoliului imobiliar al Aviva Investors cu 160 mil. euro de la banca germană Pbb Deutsche Pfandbriefbank. Totuşi, trebuie ţinut cont de faptul că este vorba de o tranzacţie la nivel regional, ponderea proprietăţilor din România fiind destul de mică.

Papalekas apare şi el în topul Capital cu două credite obţinute în martie şi mai anul acesta. Primul de 29,1 mil. euro a fost accesat de la BCR pentru refinanţarea împrumuturilor şi extinderea parcului industrial TAP din Timişoara. Al doilea împrumut, în valoare de 10,3 mil. euro, a fost obţinut de la Garanti Bank pentru dezvoltarea clădirii de birouri de 11 etaje pe care Papalekas o construieşte pe strada Gara Herăstrău din Bucureşti.

Destinaţia celor 11 credite identificate de Capital este împărţită egal între dezvoltarea de proiecte imobiliare şi refinanţarea unor împrumuturi mai vechi. Interesant este că majoritatea achiziţiilor imobiliare realizate în acest an au fost finanţate din capitalul propriu al cumpărătorilor.

Lipsa românilor

Doar doi investitori români se află pe lista solicitanţilor principalelor credite cu destinaţie imobiliară accesate în primul semestru. Familia Pogonaru a împrumutat de la Raiffeisen Bank 25,5 mil. euro pentru dezvoltarea mallului Veranda din Obor, care urmează a fi inaugurat până la finalul anului, iar Gheorghe Iaciu a obţinut pentru Impact un credit de 4,5 mil. euro pentru o nouă etapă de dezvoltare a ansamblului rezidenţial Greenfield din Băneasa. Recent, Impact a mai accesat un credit de 7,87 mil. euro de la Libra Internet Bank cu acelaşi scop.

Lipsa investitorilor imobiliari români din piaţă creează o altă barieră la intrare pentru străinii care scrutează proprietăţile locale. „Investitorii străini sunt obişnuiţi cu prezenţa capitalului autohton pe piaţa imobiliară, cum ar fi fondurile de pensii. La noi, însă, legea interzice plasamentele imobiliare din banii de pensii ai românilor“, menţionează Badea.

Totuşi, ea se aşteaptă ca încrederea investitorilor străini să sporească pe măsură ce volumele tranzacţionate şi lichiditatea pieţei vor creşte şi salută reactivarea unor jucători mai vechi pe piaţă, precum GLL şi GTC.

Privind partea plină a paharului, consultanţii imobiliari văd, momentan, un aspect pozitiv din interesul mai scăzut pentru piaţa românească, în comparaţie cu regiunea.

„Randamentele pentru achiziţia de centre comerciale în oraşele secundare din Polonia sau Cehia, care ajung la 5%, nu pot fi sustenabile pe termen lung. Când investitorii vor realiza că aceste pieţe sunt supraîncălzite, împinse de entuziasm, îşi vor îndrepta banii către o zonă mai sustenabilă, cu chirii care au potenţial de creştere, cu randamente care pot descreşte, cum este România“, conchide Silviana Badea.