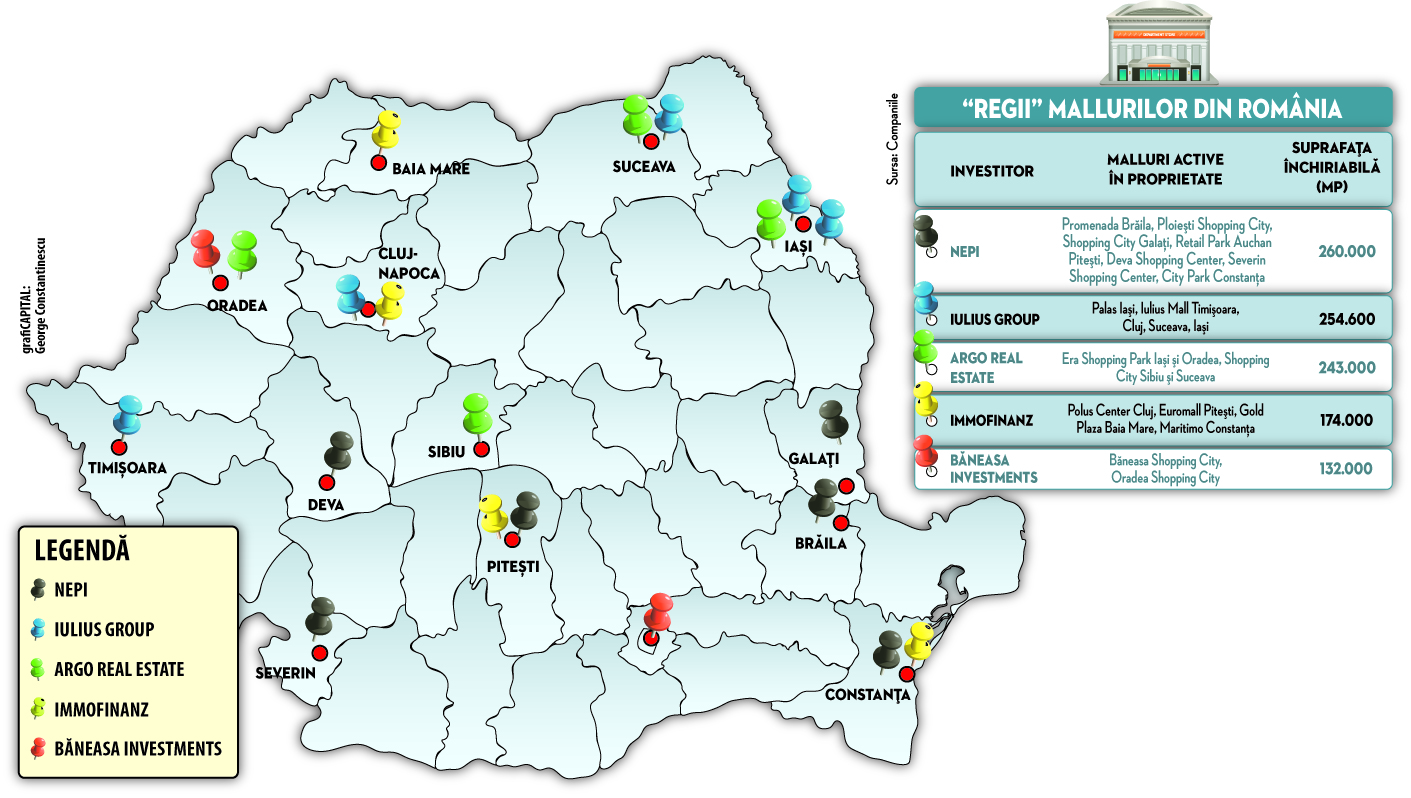

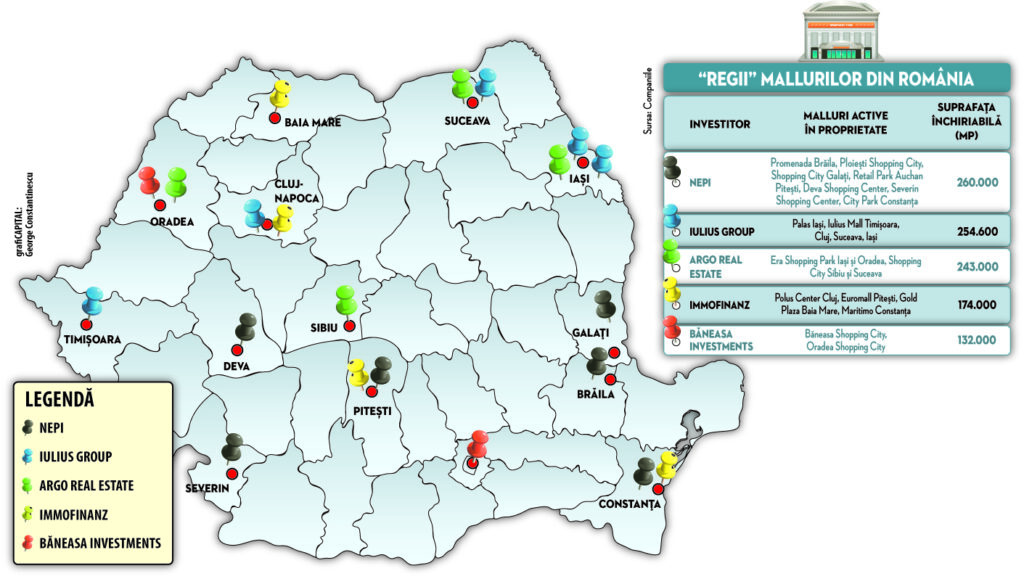

În ultimii ani de criză, fondul de investiţii New Europe Property Investments (NEPI) a obişnuit piaţa cu extinderea sa agresivă şi cu achiziţii care sfidează părerea generală a celorlalţi jucători. Numai în 2013, sud-africanii au trecut de pe poziţia a patra în topul celor mai mari proprietari de centre comerciale în fruntea clasamentului, după achiziţia a trei proiecte de retail şi dezvoltarea Shopping City Galaţi. Ponderea proiectelor de retail în portofoliul companiei a crescut în decurs de un an de la 49% la 64%, în urma unor investiţii de peste 150 mil. euro. În august 2012, când NEPI deţinea în România active evaluate la 530 mil. euro, Martin Slabbert, CEO-ul şi unul dintre acţionarii fondului, declara pentru Capital că „înţelegem mai bine piaţa românească pentru că există similarităţi cu cea sud-africană, tocmai de aceea suntem mai activi într-o perioadă în care investitorii fug de aici“. De atunci, activele fondului au ajuns să depăşească un miliard de euro. Bai mai mult, investitorii au în construcţie încă trei malluri care necesită investiţii de peste 220 mil. euro.

„La Târgu-Jiu Shopping City, structura e aproape ridicată, la Vulcan Value Center au început lucrările la structură, la fel şi la Mega Mall se lucrează la structură. Proiectul de pe fosta platformă Vulcan din Bucureşti trebuie finalizat în septembrie, iar cel din Târgu-Jiu, în octombrie. Avem banii necesari acestor dezvoltări. Bugetul total pentru proiectul Vulcan, inclusiv valoarea de achiziţie a terenului, este de 45 mil. euro, la Târgu-Jiu e de circa 32 mil. euro, iar la Mega Mall vorbim de circa 150 mil. euro“, a declarat Victor Semionov, directorul financiar al NEPI. După inaugurarea proiectului din Târgu-Jiu şi a Vulcan Value Center, NEPI va atinge un portofoliu de 312.000 mp, iar de la mijlocul anului 2015, când trebuie pus pe piaţă şi Mega Mall – proiect dezvoltat în locul fostei fabrici Electroaparataj din Bucureşti – activele de retail ale companiei se vor extinde la 382.000 mp (zece proiecte), adică cu 50% mai mult decât portofoliul lui Iulian Dascălu, care până spre finalul anului trecut era supranumit „regele mallurilor“.

E greu să te menţii în top

Iulian Dascălu a fost timp de mulţi ani, cel mai mare proprietar de malluri din România, cu cele patru proiecte din reţeaua Iulius Mall. El şi-a pierdut supremaţia în august 2011, după ce fondul de investiţii Argo Real Estate a preluat parcurile de retail Era Shopping Park din Iaşi şi Oradea. Două luni mai târziu, odată cu inaugurarea Maritimo Shopping Center din Constanţa, austriecii de la Immofinanz au trecut pe locul doi. Noua ierarhie nu a durat foarte mult. În mai 2012, Iulian Dascălu deschidea porţile ansamblului urbanistic Palas Iaşi, care l-a costat 265 mil. euro, dar care i-a adus din nou coroana de rege al mallurilor. Ulterior, Immofinanz a decis să îşi transforme mallul Armonia din Arad în spaţii de depozitare, micşorându-şi astfel portofoliul cu 43.500 mp. Criza din Cipru, declanşată în primăvara anului trecut, a blocat negocierile Argo privind restructurarea creditelor accesate de la un consorţiu de bănci greceşti şi cipriote, care i-ar fi putut asigura imboldul necesar continuării extinderii parcului de retail din Iaşi cu încă 28.000 mp – suficient pentru a urca din nou pe primul loc în top. Soarta a ţinut cu Iulian Dascălu până la jumătatea anului trecut, când NEPI a început să îşi tureze motoarele şi în cinci luni a trecut direct pe primul loc în clasament.

„Dezvoltările de centre comerciale sunt investiţii pe termen lung, iar cei care au afaceri în acest domeniu sunt conştienţi că drumul pe care un mall trebuie să îl parcurgă până la profit depinde de numeroşi factori. Nu este un domeniu al câştigurilor uşoare şi imediate, cum, de altfel, nici să te menţii în topul mallurilor performante nu reprezintă o misiune uşoară“, spune acum Iulian Dascălu. El mai spune că perioada pe care o traversăm este potrivită pentru o dezvoltare precaută mai degrabă decât pentru una agresivă. Dascălu admite că piaţa s-a stabilizat, potenţialul de afaceri există, retailerii puternici se extind în continuare în centrele comerciale bine poziţionate, şi investitorii încep să aibă din nou încredere în piaţă, însă avertizează că viteza de dezvoltare a noilor proiecte ar trebui să fie moderată.

De cealaltă parte, Graham Kilbane, COO-ul Argo, spune că investitorii pe care îi reprezintă nu şi-au setat niciodată o prioritate din a deveni cel mai mare proprietar de centre comerciale din ţară şi nu s-a poziţionat pe piaţă în acest mod. „Am spus însă adesea că suntem unul dintre cei mai mari proprietari de parcuri de retail din Europa de Est şi Sud-Est, cu 340.000 mp suprafaţă închiriabilă în parcurile de retail din România şi Ucraina şi ne vom menţine această poziţie pentru un timp, din câte se întrevede“, spune Kilbane. Inaugurarea Mega Mall va sparge şi supremaţia regională a celor de la Argo, care vor mai ajunge în această postură doar dacă îşi finalizează planurile de extindere şi dacă NEPI îşi va opri investiţiile, ceea ce este puţin probabil. Dovadă a agresivităţii NEPI stă şi intenţia de preluare ostilă de care sunt acuzaţi sud-africanii în raport cu demersurile de achiziţie pe care NEPI şi Osterreichische Volksbanken-Aktiengesellschaft (Volksbank) le-au făcut pentru preluarea celui mai mare parc de retail din portofoliul Argo, Shopping City Sibiu.

Atenţie la extinderi

Cu excepţia NEPI, care pare să nu aibă limite sau fund la sacul cu bani, ceilalţi investitori specializaţi în dezvoltări de retail sunt foarte circumspecţi în privinţa extinderilor. Graham Kilbane este de părere că, în ciuda revenirii graduale din criza pe care o traversează Europa de Est, relansarea economică şi a investiţiilor în retail nu este uniformă. În plus, multe studii care privesc investiţiile în comerţul modern indică ţările din vestul Europei ca fiind preferate de retaileri pentru extindere, Germania, Franţa, Marea Britanie aflându-se în primul rând în vizor, spune acesta.

„În regiunea noastră, retailul încă nu şi-a recâştigat încrederea investitorilor, iar crizele acute prin care au trecut Cipru şi Grecia încă afectează apetitul investitorilor pentru această zonă. În plus, puterea de cumpărare din România şi nivelul consumului permit dezvoltarea retailului modern doar în anumite părţi ale ţării. Cu toate acestea, putem simţi primele tentative timide de revigorare, iar creşterea salariului minim şi posibilele reduceri de TVA vor susţine consumul în ţară. Formatele de retail low cost vor începe să se dezvolte“, menţionează reprezentantul Argo.

Mai este loc?

Capital a analizat recent potenţialul de dezvoltare al sectorului comercial din fiecare judeţ al ţării şi a constatat că România mai suportă dezvoltarea a 41 de centre comerciale, dintre care 13 de dimensiuni medii şi 28 cu suprafeţe mici, pentru a se alinia la media europeană, însă cifrele indică faptul că Bucureştiul este supraaglomerat. Totuşi, pe lângă cele două dezvoltări derulate de NEPI, portughezii de la Sonae Sierra, în parteneriat cu Caelum Development, lucrează la excavaţiile pentru fundaţia unui alt proiect major, ParkLake, de două ori mai mare decât cel mai proaspăt mall din Bucureşti, Promenada (35.000 mp). „România, precum şi Bucureştiul, se află sub media europeană în ceea ce priveşte suprafaţa de retail raportată la numărul de locuitori. Acelaşi lucru este valabil şi dacă punem suprafaţa în relaţie cu puterea de cumpărare. Deocamdată, nu vedem ameninţarea saturaţiei, mai degrabă vedem ParkLake ca pe o oportunitate de progres“, spune Ingo Nissen, managing director al Sonae Sierra în România. El admite totuşi că fiecare piaţă are riscurile ei şi România nu face excepţie, însă este de părere că investitorii sunt cei care trebuie să minimizeze aceste riscuri prin experienţa şi abilităţilor lor. Studiile Sonae Sierra arată că gradul de penetrare al centrelor comerciale este încă mult sub media europeană de 260 de mp închiriabili/locuitor, în România acest indicator fiind la circa 120 de mp închiriabili/locuitor. Aceste calcule empirice nu ţin cont de o serie de variabile precum puterea de cumpărare, gradul de ocupare al forţei de muncă şi produsul intern brut pe cap de locuitor.

Comparând şi aceste cifre cu indicatorii medii din Europa, observăm că Bucureştiul are un excedent enorm de spaţii comerciale de tip mall. „Sunt unele oraşe cu stocuri mari de spaţii de retail modern (justificate de ariile şi populaţia acoperită), în timp ce alte oraşe încă înregistrează un deficit din acest punct de vedere. Considerăm că, în 2015, se va înregistra o creştere considerabilă a retailului“, este de părere Graham Kilbane.

O explicaţie mai plauzibilă a construcţiei începute de portughezi în Bucureşti poate fi legată de terenul de 8,2 ha, pe care se dezvoltă ParkLake. Terenul a fost cumpărat în 2007 cu 53 mil. euro. O asemenea investiţie nu mai poate fi recuperată altfel decât prin dezvoltarea unui produs imobiliar care să genereze un venit constant. Ce rămâne totuşi o necunoscută este adevărata motivaţie din spatele extinderii agresive afişată de NEPI în ultimii ani. Rămâne de văzut cât timp vor putea susţine sud-africanii acest ritm de dezvoltare şi cum vor reuşi să gestioneze imperiul imobiliar pe care îl creează.

22 de malluri administrează primii cinci cei mai mari proprietari de centre comerciale din România, suprafața lor totală fiind de peste 1 mil. mp