Veniturile generate anual de cele 11 malluri din Bucureşti, a căror suprafaţă cumulată reprezintă circa 40% din stocul de centre comerciale al ţării, au o pondere de circa 43% în rulajul naţional. Spre comparaţie, în regiunea nord-estică a ţării sunt funcţionale tot 11 malluri, în oraşele Bacău, Piatra Neamţ, Suceva, Botoşani, Iaşi şi Vaslui, însă retailerii care au închiriat cele 835 de magazine disponibile aici plătesc doar 36 milioane euro pe an, adică aproape un sfert din volumul rulat de mallurile bucureştene.

Excluzând Capitala, cele mai mari venituri anuale din chirii, adică circa 42 milioane euro, sunt atrase de cele şase malluri amplasate în regiunea de nord-vest a ţării, în oraşele Cluj-Napoca, Baia Mare şi Oradea. La polul opus, cele cinci centre comerciale din regiunea centrală (Braşov, Târgu-Mureş şi Alba Iulia), aduc proprietarilor doar 11 mil. euro pe an.

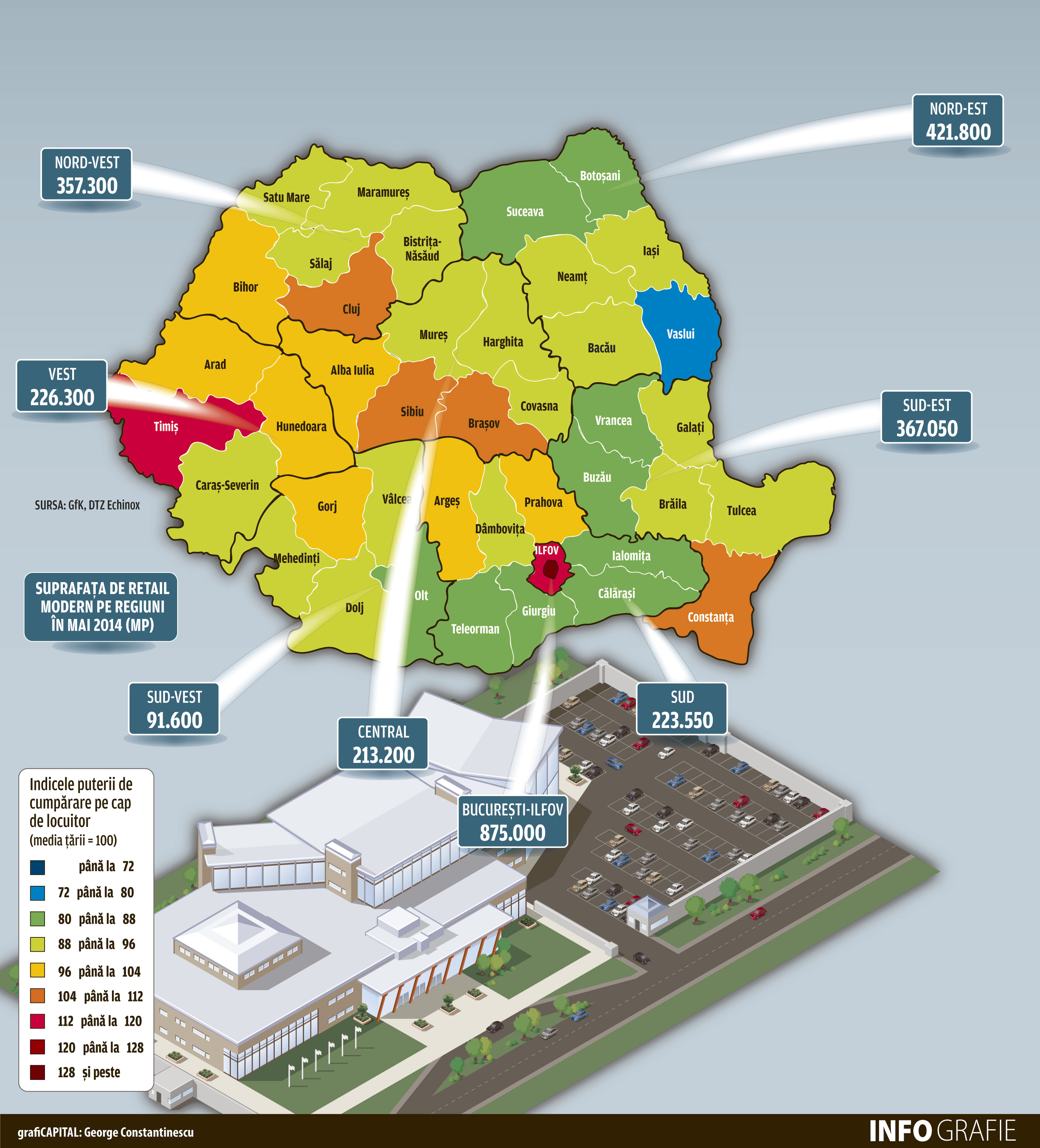

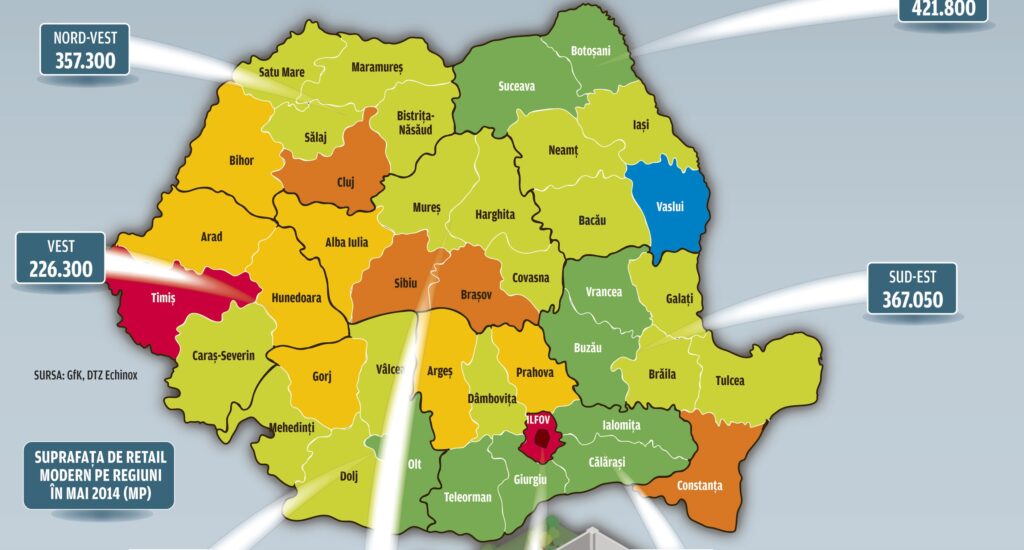

Calculele Capital se referă strict la centrele comerciale de tip mall, aşa cum sunt ele catalogate de DTZ Echinox, care reprezintă 62% din stocul de 1,9 mil. mp de spaţii de retail modern existent în afara Bucureştiului. De menţionat că în 15 din cele 42 de judeţe ale ţării nu funcţionează niciun mall.

Atracţia mallului

Românii alocă 26% din banii dedicaţi consumului cumpărăturilor în malluri, parcuri de retail sau galerii comerciale. Numai anul trecut, retailerii prezenţi în România cu magazine tradiţionale au încasat 26 mld. euro, mai mult cu 4,9% faţă de anul precedent, iar pentru 2014, se preconizează o nouă creştere de 4,3%, una dintre cele mai mari din Uniunea Europeană, potrivit unui studiu GfK. Avansul este pus pe seama faptului că România este printre statele care au cunoscut, în 2013, cele mai mari rate de creştere a puterii de cumpărare, alături de ţările din Peninsula Scandinavă, ţările baltice şi Germania. Cu toate acestea, puterea de cumpărare a românilor este, în continuare, una dintre cele mai scăzute din spaţiul european. Cu doar 138 mp de retail modern/mia de locuitori, România continuă să fie în urma celor mai importante țări din Europa Centrală şi de Est în ceea ce privește densitatea spaţiului de retail. Lider rămâne Polonia, unde stocul este de 320 mp/mia de locuitori, urmată de Cehia (316 mp/mia de locuitori) și Ungaria cu 212 mp/mia de locuitori, potrivit datelor DTZ Echinox.

La prima vedere, datele macroeconomice arată că în România mai este loc destul şi pentru alte malluri, însă, dacă ne aplecăm „la firul ierbii“, observăm că există discrepanţe majore între diferite regiuni ale ţării. Spre exemplu, municipiul Suceava are cea mai mare densitate de retail din ţară (1.182 mp/mia de locuitori), de aproape nouă ori peste media ţării şi de 2,5 ori peste media Capitalei, în timp ce puterea de cumpărare a sucevenilor este printre cele mai mici din ţară. Surprinzător este şi faptul că în oraşele Râmnicu Vâlcea, Oradea şi Botoşani, în care veniturile populaţiei sunt cele mai mici dintre cele 26 de oraşe analizate, funcţionează câte două malluri, în timp ce în oraşe precum Craiova, Târgu-Mureş sau Deva, în care veniturile lunare sunt chiar şi cu 100 de euro mai mari, există doar câte un centru comercial de tip mall.

„Există multe exemple, în întreaga ţară, de dezvoltări de retail care au primit aprobări fără a fi luate în considerare infrastructura necesară, demograficele şi forţele concurenţiale“, declara Steve Preddis, head of asset management în cadrul Argo, unul dintre cei mai mari proprietari de spaţii comerciale din România. Potrivit lui, acesta este motivul pentru care anumite zone au rămas cu active redundante forţate spre declin, ca urmare a lipsei de planificare strategică pe termen lung. Suceava este, probabil, un exemplu elocvent în ceea ce priveşte nevoia de planificare strategică şi control din partea autorităţilor locale. „Dezvoltarea excesivă pe un singur sector imobiliar duce la o proastă distribuţie a utilizării terenurilor, care creează un dezechilibru negativ. Concurenţa nu este deloc un lucru rău. Totuşi, există limite dincolo de care excesul produce rezultate negative. Aceasta este, din păcate, o lecţie învăţată, în multe cazuri, ca parte din experienţa de maturizare a pieţei“, explică Steve Preddis.

Supraaglomerare

Chiar dacă românii tind să consume mai mult, productivitatea suprafeţelor de vânzare din România este cea mai mică din UE, alături de cea din Bulgaria, Ungaria, Polonia şi Letonia, vânzările retailerilor fiind de sub 2.500 de euro/mp în 2013, potrivit GfK.

Favorabile sau nu, aceste cifre nu i-au oprit pe investitorii imobiliari să îşi continue dezvoltarea în Bucureşti. Pe lângă cele 11 malluri deja funcţionale la nivelul Capitalei, mai există în construcţie încă două centre comerciale de talia AFI Palace Cotroceni şi un nou parc de retail. New Europe Property Investments (NEPI) dezvoltă alături de Real4You un mall pe fosta platformă industrială Electroaparataj, de lângă Arena Naţională, iar Sonae Sierra şi Caelum Development sunt aproximativ în aceeaşi fază de construcţii pentru un mall în Titan, care va lua locul fostei baze sportive Spartac. Acestora li se adaugă şi un parc de retail, aflat tot în proprietatea NEPI, care se apropie de finalizare pe o parte din fosta fabrică Vulcan din cartierul Rahova. „Faptul că nivelul chiriilor din sectorul de retail începe să crească este un semnal că piaţa începe să îşi revină. În schimb, cred că stocul de spaţii comerciale este fatal. Băncile, după ce au fost răscumpărate din banii contribuabililor, intră direct în piaţă pentru a construi acest surplus de malluri. E o nebunie. Ştiu că este un oraş mare, dar nu poţi construi un stoc atât de mare de spaţii comerciale. Trebuie să ai puţin bun-simţ“, spune Tim Norman, directorul executiv al Europa Emerging Europe, fond gestionat de grupul financiar american Rockefeller.

Mihaela Gălătanu, research specialist în cadrul DTZ Echinox, susţine că Bucureştiul continuă să fie o provocare pentru investitori pentru că este cel mai dezvoltat oraş din România, populaţia are venituri medii ce le depăşesc cu 35%-40% pe cele din ţară, este pe ultimul loc la densitatea spaţiilor de retail modern comparativ cu principalele capitale din regiune (Varşovia are de trei ori mai multe malluri) şi este cea mai mare capitală din regiune, ca număr de locuitori. Noile dezvoltări devin un pariu din care câştigător va ieşi mallul care atrage cei mai mulţi clienţi.

„În zonele supraaglomerate, presiunea se pune pe operatorii de retail care simt că trebuie să fie prezenţi în noile proiecte într-o asemenea măsură încât tind să canibalizeze performanţele comerciale ale propriile magazine învecinate. «Plăcinta» (reprezentând puterea de cumpărare a populaţiei) este limitată, iar dacă nu există probabilitatea unei creşteri semnificative a populaţiei sau a averii din astfel de zone, înseamnă că activele de retail suplimentare se adaugă la numărul de felii de plăcintă şi, prin urmare, fiecare porţie (sau rentabilitatea potenţială a fiecărei locaţii) devine mai mică şi mai puţin viabilă“, conchide Steve Preddis.

10% este gradul mediu de neocupare în mallurile din Bucureşti, iar în oraşele secundare ale ţării acesta creşte până la 25%

Click pentru mărire