«În criză, omul nu-și mai cumpără casă, merge mai puţin cu mașina, nu mai pleacă în vacanţe, dar de mâncat tot trebuie să mănânce», spunea Sorin Minea, acţionar și președinte al grupului Angst, într-o discuţie din 2008. O afirmaţie a priori la vremea ei, confirmată acum de expansiunea agresivă a retailerilor, susţinută cu investiţii anuale de peste 200 de milioane de euro. „În căutarea profiturilor viitoare, jucătorii mari şi dinamici se extind în dauna celor lipsiţi de resurse pentru expansiune“, are Bogdan Belciu, partener la PwC, o primă explicație pentru ritmul alert cu care se extind acum retailerii. Numai în 2013 marii comercianţi de produse alimentare şi non-food au deschis peste 270 de noi unităţi. Şi cam tot atâtea inaugurări sunt planificate şi pentru 2014, în urma unor investiţii de peste 200 mil. euro. Dar, atrage Belciu atenţia, nu înseamnă că piaţa nu va trece, anul acesta, prin nişte schimbări semnificative. La ce se referă? „Viitorul aparţine jucătorilor care se vor adapta cel mai repede noilor tipare de consum ale populaţiei, vor specula oportunităţile oferite de noile tehnologii şi îşi vor optimiza operaţiunile şi procesele pentru îmbunătăţirea profitabilităţii şi a eficienţei“, rezumă consultantul.

Cu riscul unui truism, un rol-cheie în ecuaţia de creştere a vânzărilor din retail îl are comportamentul de consum al clienţilor, iar în cazul românilor acesta s-a modificat vizibil în anii de criză. Dacă e să ne uităm la cifre, comerţul cu amănuntul (fără maşini şi motociclete) a scăzut în primele 10 luni ale lui 2013 atât ca serie brută, cât şi ca serie ajustată în funcţie de numărul de zile lucrătoare şi de sezonalitate, cu 0,3%, respectiv 0,1%, potrivit datelor Institutului Naţional de Statistică. Schimbare/scădere evidentă şi în cazul produselor alimentare.

E clar că noile realităţi ale pieţei nu mai justifică asemenea cheltuieli de capital, însă investiţiile retailerilor de acum „pregătesc companiile pentru capitalizarea susţinută şi capturarea potenţialului pieţei din perioadele următoare de avânt economic“, cred consultanţii din echipa de tranzacţii a PwC România. La nivel local, spun ei, miza este câştigarea consumatorilor de proximitate. La nivel naţional şi la nivelul regiunii Europa Centrală şi de Est, miza se va pune pe securizarea (printr-o consolidare extinsă regional) unui număr din ce în ce mai mare de clienţi, ceea ce va aduce competitivitate în preţuri mai ales la aşa-numitele „private label“. Şi chiar dacă nimeni nu se mai aşteaptă să vadă prea curând ratele consistente de creştere din perioada 2003–2008, perspectivele rămân încurajatoare: piaţa românească de retail, estimată la 26 mld. euro în 2013, va creşte cu 62% până în 2020, mult în faţa unor ţări precum Portugalia, Spania, Italia sau Grecia, unde avansul va fi de doar aproximativ 10%, arată un studiu al Oxford Economics.

Mai multe formate de magazin

Pentru 2014, consultanţii se aşteaptă la o creştere de aproximativ 5% a retailului. O creştere determinată tocmai de această extindere a marilor lanţuri de magazine. Dar pentru un tablou complet, mai e nevoie de câteva detalii: inclusiv Carrefour şi Metro – prin definiţie operatori pe spaţii mari şi prin extrapolare retailerii în general – s-au repliat la condiţiile de criză şi au lăsat în urmă „hipersuprafeţele“, virând cu toată viteza către spaţii mai mici. Pentru consumatori, noile concepte înseamnă, înainte de toate, timp şi bani. Timp mai puţin pierdut pe drum şi mai puţine tentaţii, traduse în bani, printre rafturi. Mai ales că, în afară de repoziţionarea strategică pe spaţii de vânzări mai mici, retailerii îşi pun în rafturi şi mărcile proprii pe care le vând la preţuri cu până la 20% mai mici decât cele ale producătorilor clasici.

„Consumatorii sunt mult mai atenţi cum îşi cheltuie banii. Cele mai mari vânzări se fac prin promoţii (…) Evident, acest lucru afectează profitabilitatea tuturor retailerilor“, explică Bogdan Belciu. O tendinţă confirmată şi de Andreea Mihai, director de marketing la Carrefour, care vorbeşte la rândul său despre „o creştere evidentă a interesului pentru ofertele promoţionale“. Cum la fel de evidentă este şi importanţa proximităţii. „De obicei – detalia Mihai într-o discuţie anterioară -, consumatorii mergeau de două ori pe săptămână la hipermarket. Acum, merg o singură dată şi cumpără şi mai puţin şi, în general, produse mai ieftine. E bine să vii mai aproape de ei“. Iar cei de la Carrefour – ca, de altfel toate celelalte reţele – exact asta fac, intensificându-şi extinderea pe segmentul de supermarketuri şi de magazine de proximitate. Cu o cifră de afaceri la nivel local de 4,2 mld. de lei în 2012 (circa 942 mil. euro), retailerul francez operează deja 78 supermarketuri „Market“ şi 56 magazine de proximitate „Express“. O extindere-efect a unui plan gândit încă din 2007, când Carrefour a cumpărat reţeaua de 21 de supermarketuri Artima – business fondat la începutul anilor 2000 de antreprenorul Florentin Banu – pentru 55 mil. euro. În 2008, Carrefour a rebranduit majoritatea magazinelor Artima în Carrefour Express (19 unităţi), în urma unor investiţii de circa 6 mil. de euro. În ultimii patru ani, Carrefour a semnat şi alte parteneriate „strategice“ cu antreprenori locali (Angst, Gulliver sau Tradiţional Ecologic).

În opinia lui Bogdan Belciu, orice lanţ important de retail ar trebui să aibă „un mix de formate diferite de magazine, adresate unor segmente specifice de consumatori (…) ceea ce contează în mod esenţial în dimensionarea reţelei de magazine este adaptarea la specificul local, care ţine cont de densitatea de clienţi, puterea de cumpărare, concurenţa şi, de ce nu, de spaţiile disponibile“.

Reţelele străine de retail sunt în plin război de ocupare a fiecărui petic de teren disponibil, majoritatea deschiderilor fiind pe terenul de joacă al celor mici, adică în cartiere, la parterul blocurilor, pe străduţele înguste din oraş şi chiar în centrul Capitalei (Carrefour şi Billa). Mai mult de-atât, şi multe din fostele uzine comuniste s-au transformat în supermarketuri sau hipermarketuri. Iar pentru afacerile de la parter de bloc apariţia unui astfel de gigant echivalează cu falimentul.

Noile teritorii de cucerit

În varianta modernă, chioșcurile și magazinele de cartier vor fi înlocuite de magazine de proximitate care vor avea pe rafturi alimente proaspete și produse nealimentare de strictă necesitate, „care să complementeze necesarul oamenilor între două drumuri la super și hipermarket“, consideră Belciu. Fiind un business cu marje de profit mici, unde volumul este esențial pentru a fi competitiv și pentru a te dezvolta, retailul de proximitate deja pune o presiune mare pe actualele magazine de cartier, pentru care va fi din ce în ce mai greu să își adapteze sortimentele și structura, politica de prețuri și gestiunea stocurilor pentru a face față concurenței.

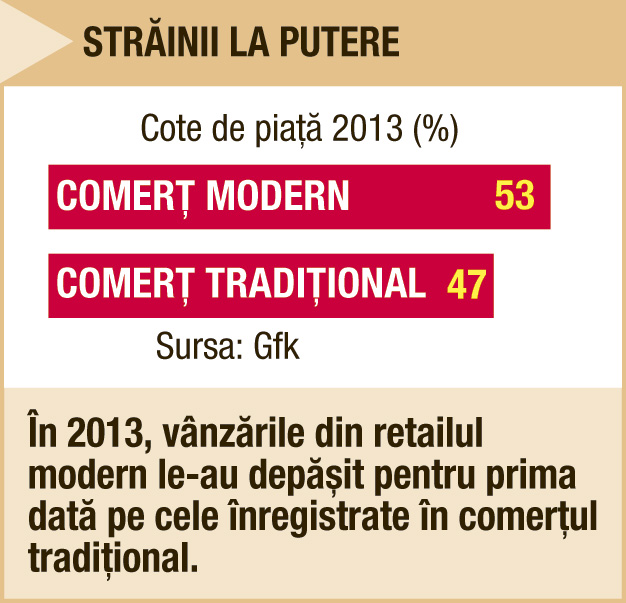

Acum, spun cercetările Nielsen, în oraşele de peste 50.000 de locuitori, românii lasă doar în jur de 3% din bugetul de cumpărături în comerţul tradiţional, procent de peste trei ori mai mic decât în 2008. Explicaţia? Buticurile postrevoluţionare au fost înlocuite treptat de super- şi hipermarketuri, care de la jumătatea anilor ’90 încoace au luat peste 50% din piaţa bunurilor de larg consum. Astfel, peste 90% din bugetul de cumpărături al românilor (mai ales din oraşe) a ajuns să meargă acum către magazine precum Kaufland, Carrefour, Auchan, Metro, Cora, Billa, Lidl etc.

În plus, dincolo de oferta variată şi preţurile mici, în drumul lor spre titlul de „cel mai aproape magazin“, retailerii se întrec şi în introducerea de noi servicii în magazine. Recent, Carrefour, Real, Mega Image şi Profi au deschis şi magazine cu program non-stop.

Mai departe, retailului de proximitate sau „convenience store“, alături de supermarketuri şi discounteri, sunt formatele de magazin care vor avea cel mai mare ritm de creştere atât în mediul urban, cât şi în cel rural, este de părere Dragoş Popa, senior consultant la Roland Berger Strategy Consultants România. Apropo de teritoriile rămase necucerite, Dragoş Popa vorbeşte şi de un anumit „grad de saturaţie“ în ceea ce priveşte hipermarketurile, – „vor fi extinderi numai în oraşele în care vor fi deschise noi malluri şi poate în câteva din oraşele medii, între 100.000 și 300.000 de locuitori“ – dar este convins că se va accelera extinderea în mediul rural. Cu alte cuvinte, noile teritorii de cucerit sunt localităţile din urbanul mediu şi mic, ce reprezintă un potenţial de expansiune foarte bun atât pentru discounteri, cât şi pentru reţelele cu formate mici de magazine, plus că, în sate, retailul modern lipseşte cu desăvârşire, iar o piaţă cu aproximativ zece milioane de potenţiali clienţi nu poate fi ignorată la infinit de marii retaileri.

Cum va arăta piața de retail din România peste un an? „Competiție acerbă, retailerii dezvoltă mai multe formate de magazine, magazinele cu delicatese câștigă în popularitate, sunt ocupate orașele mici, magazinele vechi sunt reamenajate“, sugerează un raport al firmei poloneze de consultanță PMR Publications. Ce variante le mai rămân micilor independenţi? Să găsească o nişă, spune Bogdan Belciu,“cum ar fi crearea unui supermarket cu delicatese sau să-şi vândă spaţiile marilor retaileri“. Presiunile asupra retailerilor aflaţi în dificultate vor creşte, conchide consultantul, şi parte dintre ei nu va avea decât opţiunea de a vinde cu orice preţ.

Cele 5 revoluții din comerț

1. Apariția magazinelor universale care au făcut ca marfa să fie pusă în valoare pe rafturi și au dat posibilitatea atingerii ei de către clientelă.

2. Au urmat magazinele populare care comercializau un sortiment restrâns de mărfuri nealimentare, cu viteză de rotație foarte mare.

3. Apoi s-au deschis supermagazine, care au „inventat“ autoservirea și parcările la dispoziția clienților.

4. La începutul anilor ’60 s-au deschis primele hipermagazine (aprox. 8.000 mp); au sortimentație variată și concentrează toate tipurile de mărfuri sub același acoperiș.

5. Primele magazine de tip discount au apărut în anii ’80 și a început să se dezvolte și comerțul specializat.