După ce dobânda Robor cu scadenţă la trei luni, în funcţie de care se calculează ratele la creditele ipotecare în lei, a scăzut sub pragul de 0,9%, cel mai mic din istoria postdecembristă a ţării, românii aflaţi în căutarea unei locuinţe se bucurau de un grad impresionant de accesibilitate al locuinţelor.

Decizia Raiffeisen, venită ca răspuns la legea dării în plată, ar putea schimba însă radical situaţia, dacă şi restul băncilor din sistem se vor ralia.

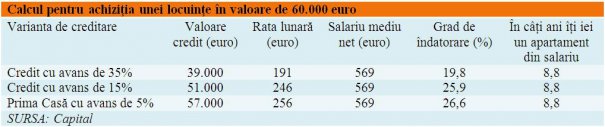

Concret, un român care vrea să cumpere un apartament în valoare de 60.000 de euro poate împrumuta de la bancă, în noile condiţii, doar 39.000 de euro. Practic el este nevoit să contribuie cu diferenţa de 21.000 de euro, la care se adaugă un cost de cel puţin 2.000 de euro aferent notarului şi celor trei rate de dobândă cerute de banca drept colateral. În contextul unui avans de 15%, costurile aferente creditului se ridică la 11.000 de euro, adică cu aproape 50% mai mici.

Automat, rata aferentă unui credit pentru care se solicită un avans de 35% va fi de doar 191 de euro, cu circa 22% mai mică decât în cazul unui credit cu avans de 15%.

După noile condiţii ale Raiffeisen, o familie cu venituri medii din Bucureşti, interesată să cumpere o locuinţă de 60.000 de euro, trebuie să accepte un grad de îndatorare de doar 19,8%, în timp ce anterior acest indicator urca la 25,9%.

Deocamdată, programul Prima Casă constituie un refugiu pentru românii care vor să cumpere o locuinţe de până în 60.000 de euro. În acest caz, costurile aferente creditului sunt de circa 5.000 de euro, iar rata ajunge la 256 euro.

Toate cele trei situaţii, dacă un bucureştean cu venituri medii îşi economiseşte toate câştigurile salariale lunare, poate cumpăra un apartament de 60.000 de euro în 8,8 ani.

CITIŢI ŞI CEC Bank pregătește un credit ipotecar care prevede "darea în plată"

În continuare, cei care vor să îşi cumpere în acest an o locuinţă de până în 60.000 de euro trebuie să ia în considerare trei scenarii posibile. Scenariul optimist mizează pe o suplimentare a fondurilor Prima Casă până la finalul anului, situaţie în care cumpărătorii orientaţi spre locuinţe vechi de până în 60.000 de euro nu vor fi afectaţi de modificările aduse de bănci propriilor produse de creditare, decât dacă nu se încadrează în normele Prima Casă. Scenariul moderat ia în considerare o epuizare a fondurilor Prima Casă până la jumătatea anului fără ca băncile să urmeze reacţia Raiffeisen de mărire a avansului. Scenariul pesimist este cel în care fondurile Prima Casă se vor epuiza până la jumătatea anului, iar băncile vor copia măsura Raiffeisen de a creşte avansul la creditele în lei până la 35%.