În sate, retailul modern lipseşte cu desăvârşire, iar o piaţă cu aproximativ zece milioane de potenţiali clienţi nu putea fi ignorată la infinit de marii retaileri. După ce au acoperit zona urbană cu peste 1.300 de hiper şi supermarketuri, magazine de tip discount, de proximitate şi cash&carry, deschise inclusiv în cartierele mici, la parterul blocurilor sau pe străduţele înguste din oraşe, reţelele comerciale internaționale atacă (mai nou) şi zona rurală. Printre primii care au mutat câmpul de luptă dintre comerţul modern şi cel tradiţional în oraşele sub 20.000 de locuitori, în sate şi în comune sunt francezii de la Carrefour, cel mai mare operator de hipermarketuri, care tocmai au lansat o „franciză pentru zona rurală şi periurbană“, după cum se exprimă Andreea Mihai, directorul de marketing al grupului.

Retailerul a deschis deja şase magazine sub brandul Contact – „un format de proximitate care joacă rolul magazinului universal de pe vremuri, având o sortimentaţie largă, dar nu cu multe branduri şi varietăţi pentru aceeaşi categorie de produs“, potrivit Andreei Mihai -, în localităţile Hărman (judeţul Braşov), Mizil (Prahova), Iveşti (Galaţi), Hârşova (Constanţa), Feteşti (Ialomiţa) şi Pechea (Galaţi).

Şi nu sunt singurii care s-au aventurat în astfel de zone: câteva din cele peste 300 de magazine ale Mega Image, cea mai extinsă rețea de comerț modern din România, sunt deschise în localităţi din judeţele din împrejurimile Bucureştiului sau în zone turistice ca Bran, Buşteni sau Zărneşti. Ca o paranteză, Carrefour şi Mega Image operează aproape 200 de unităţi pe format de proximitate cu brandurile Express (44) şi Shop&Go (144); de la 0% în urmă cu un an, magazinele de acest tip cumulează acum o pondere de peste 2% în vânzările din comerţul local, potrivit datelor Gfk.

De ce acest interes pentru terenul de joacă al micilor comercianţi? Estimările din vremurile bune ale retailului vorbeau despre faptul că marile reţele şi-ar putea încetini ritmul de investiţii în noi hiperlocaţii abia prin 2015. Criza avea să însemne însă şi stoparea bruscă a creşterilor din retail. Şi cum să te mai extinzi atunci, dacă nu printr-un nou concept de magazine, adaptat noilor condiţii şi obiceiuri de consum? Aşa se face că, în paralel cu investițiile în noi magazine construite de la zero, rețelele de retail au început să preia reţele locale sau să se asocieze cu acestea, miza fiind câștigarea consumatorilor de proximitate.

Primul parteneriat „strategic“ a fost semnat, în 2011, de Angst cu Carrefour. (Magazinele de proximitate Express sunt dezvoltate în principal prin intermediul parteneriatelor cu antreprenori locali, precum Angst, Gulliver sau Tradiţional Ecologic). Şi Profi a cumpărat în ultimii doi ani reţele locale din Sibiu (Alcomsib), Cluj (Alimrom) sau Botoşani (Pita). Cei de la Mega Image şi-au împărţit şi tot cu Carrefour reţeaua Gulliver, dar au preluat şi şase dintre magazinele Luca de la Braşov. La rândul lui, Metro Cash&Carry – care se adresează revânzătorilor – a lansat franciza „La Doi Paşi“ şi deja peste 700 de mici comercianţi s-au alăturat programului. Acum, spun cercetările Nielsen, în oraşele de peste 50.000 de locuitori, românii lasă doar circa 3% din bugetul de cumpărături în comerţul tradiţional, procentaj de peste trei ori mai mic decât în 2008. Explicaţia? Buticurile postrevoluţionare au fost înlocuite treptat de super- şi hipermarketuri, care de la jumătatea anilor ’90 încoace au luat peste 50% din piaţa bunurilor de larg consum. Astfel, peste 90% din bugetul de cumpărături al românilor (mai ales din oraşe) a ajuns să meargă acum către magazine precum Kaufland, Carrefour, Auchan, Metro, Cora, Billa, Lidl etc.

Noile teritorii de cucerit

Cum ofensiva a început de sus în jos – cash and carry, variante express ale hypermarketurilor, companii independente gen chioscuri modern etc. -, retailul de proximitate începe să pună acum presiune şi pe actualele magazine săteşti, pentru care va fi din ce în ce mai greu să își adapteze sortimentele și structura, politica de prețuri și gestiunea stocurilor pentru a ţine piept giganţilor internaţionali.

Singurul dezavantaj al marilor retaileri este că nu acceptă să dea marfă cu plata la următorul salariu. Iar prin satele româneşti mai toate magazinele fac mare parte din vânzări „pe caiet“ – „Ori acceptăm banii cu ţârăita, ori intrăm şi noi în faliment“, spune Marian Apostol, proprietarul unui mic magazin din comuna Dăeşti (Vâlcea), care are vânzări zilnice de circa 1.500 – 2.000 de lei, jumătate făcute „pe datorie“. „Vindem, în special, pâine, bere şi sucuri, ţigări, mezeluri proaspete şi detergenţi“, adaugă el. Îl sperie însă gândul că retailerii străini şi-ar putea deschide magazine aproape de al lui – „Nu-mi pot permite să fac promoţii şi carduri de fidelitate. E imposibil să concurezi cu ei“, adaugă Apostol.

Şi are şi motive să fie îngrijorat: numai în 2013 marii comercianţi de produse alimentare şi non-food au deschis peste 270 de noi unităţi şi cam tot atâtea inaugurări sunt planificate şi pentru 2014, în special pe suprafeţe mici.

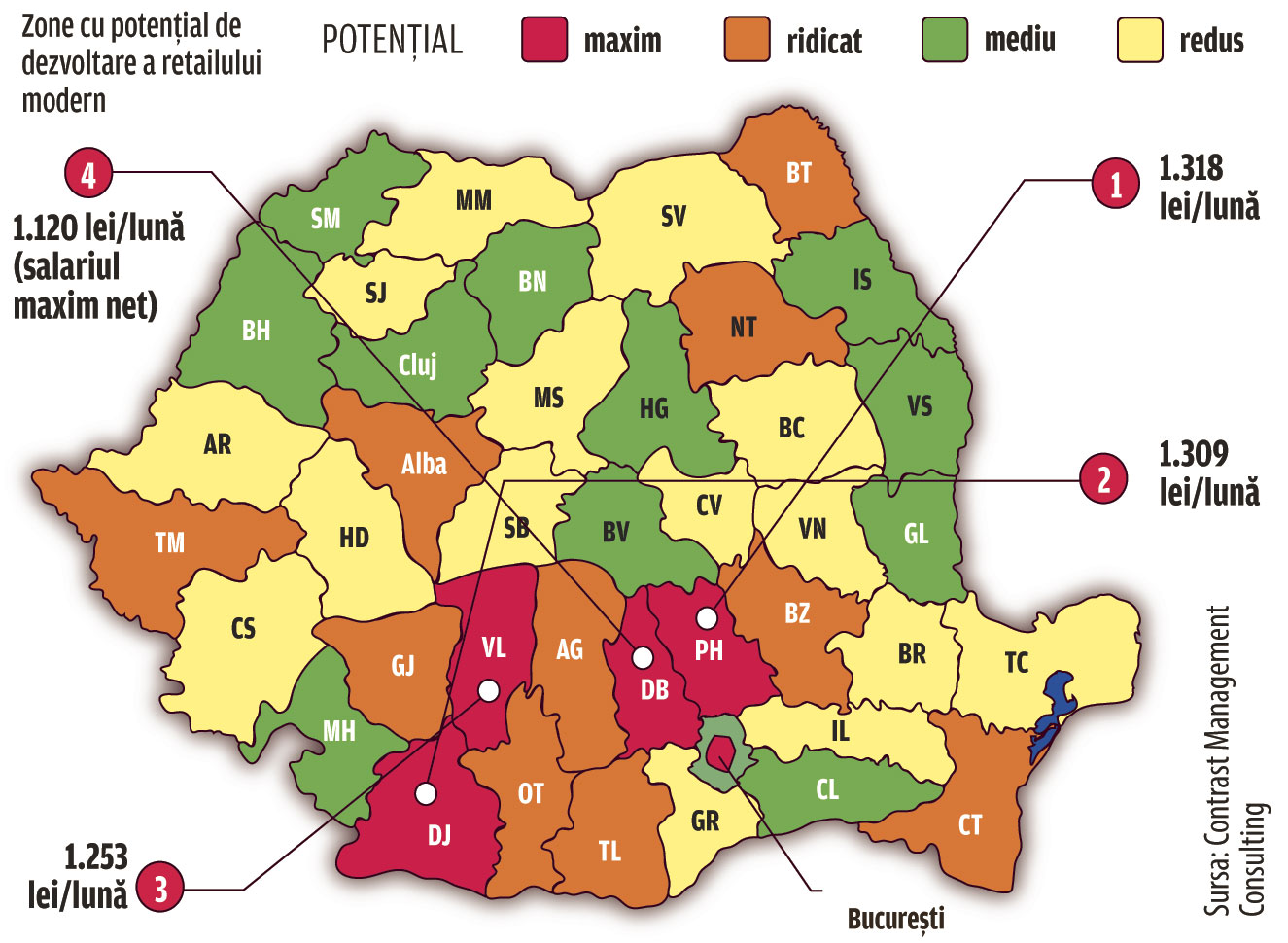

„Există în continuare potenţial de expansiune în special pentru formatele supermarket, discount şi de proximitate (…) vedem un nivel accelerat de creştere a retailului modern în oraşele sub 20.000 locuitori, şi un nivel moderat de creştere în restul oraşelor“, precizează Dragoş Popa, senior consultant la Roland Berger Strategy Consultants România, explicând că în oraşele mici „penetrarea retailului modern este la un nivel de şase magazine la 100.000 locuitori, comparat cu un nivel de penetrare de aproape zece magazine la 100.000 locuitori în restul oraşelor (cu excepţia Bucureştiului)“.

În opinia lui însă mediul rural „nu este îndeajuns de atractiv pentru magazine proprii ale retailerilor moderni. De ce? Pe de o parte datorită complexităţii logistice, şi, pe de altă parte, datorită factorilor locali. Numai franciza „La Doi Paşi“ a pătruns cu adevărat în mediul rural, aceasta fiind de altfel un model hibrid de retail tradiţional şi modern, ce conferă francizaţilor un grad ridicat de independenţă“.

Totuşi, pe termen lung , Dragoş Popa crede că micii independenţi au la dispoziție trei opţiuni. Prima – să intre într-o reţea de franciză, fie de tipul reţelei „La doi Paşi“ (cu un grad mai mare de independenţă a francizatului), fie de tipul „Shop&Go“ (unde formatul, sortimentul şi nivelul preţului sunt impuse, francizaţii devenind practic administratori de magazine). Cea de a doua – să facă parte dintr-o alianţă/parteneriat/cooperativă de aprovizionare, unde se pot realiza importante economii de cost prin cumularea cantităţilor achiziţionate de către membrii alianţei; această opţiune este destul de răspândită în ţări precum Cehia, Austria sau Ungaria. Sau, să rămână independenţi – conchide consultantul – situaţie în care trebuie „să exceleze“ în relaţia cu clienţii.