Globalizarea va rula cu viteză redusă : Ne aşteptăm ca ritmul de creştere al comerţului global să fie mai mic decât cel al creşterii economice globale pentru al treilea an consecutiv. Reapariţia naţionalismului economic în anumite părţi ale lumii înseamnă că regulile Organizaţiei Mondiale a Comerţului vor fi puse la încercare. Cea mai mare relaţie comercială din lume (cea dintre Statele Unite şi China) va fi pusă sub presiune. In absenţa încheierii Parteneriatului Transpacific şi a Parteneriatului Transatlantic pentru Comerţ şi INvestiţii (TTIP) această tendinţă se va păstra pe termen mai lung.

Politica monetară a SUA se va întoarce la normalitate: Rezerva Federală Americană va continua să întărească politica monetară. Este chiar posibil ca ritmul majorării dobânzilor de către FED decât ritmul anticipat în prezent, în funcţie de gradul de implementare, ritmul şi amploarea planurilor fiscale ale noii administraţii prezidenţiale americane. Ca urmare a acestor majorări ale dobânzii, economiile care depind de dolar pentru a-şi asigura finanţarea vor fi puse sub presiune.

Politica va influenţa economia şi va genera incertitudine: În zona Euro ar putea fi organizate până la 6 runde de alegeri. Germania, Franţa, Olanda şi potenţial Italia şi Grecia (care împreună însumează 70% din PIB-ul Zonei Euro) vor organiza diferite alegeri generale şi s-ar putea să înregistreze perturbări în ciclurile lor politice normale. Spania este posibil să organizeze un referendum pentru viitorul Cataloniei.

„Pe arena internaţională, vom monitoriza îndeaproape evoluţia relaţiilor ruso-americane, care ar putea efecte în zona Europei de Est, Orientului Mijlociu şi a estului Asiei, precum şi asupra acordului nuclear cu Iranul”, a declarat Barret Kupelian, senior economist, PwC.

Iată în detaliu patru previziuni ale echipei de economişti PwC.

- Statele Unite vor impulsiona creştere economică a statelor G7

În scenariul nostru principal, ne aşteptăm ca Statele Unite să înregistreze o creştere economică de aproximativ 2% în acest an – cel mai rapid ritm de creştere dintre statele membre ale G7 – pe baza unui ritm solid de creare de noi locuri de muncă şi de creştere a consumului gospodăriilor. Ritmul creşterii economice din Statele Unite ar putea să genereze surprize plăcute în cazul în care noua administraţie ia măsuri de reducere a taxelor şi impulsionează investiţiile în infrastructură. Analiza noastră sugerează că Statele Unite vor contribui cu aproximativ 70% din toată creşterea economică înregistrată de statele din grupul G7, deşi nu reprezintă decât jumătate din economia G7 în termeni absoluţi.

- Rata de ocupare a forţei de muncă în Zona Euro va ajunge la cel mai înalt nivel măsurat până acum, dar statele de la periferia Zonei Euro vor crea mai multe noi locuri de muncă

Ne aşteptăm ca economiile „de la periferia” Zonei Euro să înregistreze o rată de creştere economică mai ridicată decât economiile „din centrul” Zonei Euro pentru al patrulea an consecutiv. Creşterea PIB-ului Irlandei va fi cea mai rapidă din Zona Euro, cu un ritm de peste 3% anual, în vreme ce Franţa şi Olanda vor avea cea mai rapidă creştere economică dintre cele din „nucleul” Zonei Euro, cu o rată de 1,5%. În privinţa creării de noi locuri de muncă, nivelul de ocupare al forţei de muncă în statele din centrul Zonei Euro va ajunge la nivelul istoric de aproximativ 97 de milioane de locuri de muncă. Însă ritmul de creare de noi locuri de muncă va fi depăşit de statele de la periferia Zonei Euro, care vor crea cu aproximativ 100.000 de noi locuri de muncă mai mult decât statele din nucleul Zonei Euro.

- Indonezia va deveni cea de-a 16-a economie a lumii care depăşeşte pragul unui PIB de 1 trilion de dolari

Asia va rămâne regiunea cu cea mai ridicată rată de creştere economică din lume, însă prim planul nu îl va mai avea China, ci India şi Indonezia. Suntem de părere că Indonezia este pe punctul de a intra în clubul „economiilor de un trilion de dolari” pe parcursul acestui an. Spre comparaţie, ne aşteptăm ca creşterea economică a Chinei să rămână în jurul a 6% anual. Contribuţia Indiei la formarea PIB-ului global ar putea ajunge la 17% în acest an (vezi Figura 1). Creşterea economică din China poate că încetineşte, însă dacă reuşeşte să menţină ritmul de 6,5% pe an, va adăuga o sumă de dimensiunea economiei Turciei la PIB-ul global. Suntem de părere că economiile Braziliei şi Rusiei îşi vor relua creşterea, cu un ritm de 0,5% şi respectiv 1% anul, ajutate şi de o creştere – destul de modestă – a preţurilor materiilor prime.

- Creşterea populaţiei va pune presiune pe ţările din Golf să îşi reformeze finanţele publice

În 2017, Arabia Saudită va adăuga un număr echivalent cu de două ori populaţia Islandei la populaţia sa aptă de muncă. Celelalte state din Golf de asemenea vor înregistra rate ridicate de creştere a populaţiei cu drept de muncă, de aproximativ 2%. Provocarea pentru ţările din Golf este de a crea noi locuri de muncă în timp ce-şi reformează finanţele publice. În aceste economii, scăderea preţului petrolului din ultimii ani a dus la deteriorarea finanţelor publice, de la un excedent bugetar în 2013, o rată estimată de datorie publică netă de aproximativ 10% din PIB până la sfârşitul acestui an. Diversificarea economiilor şi stimularea sectorului privat ar putea să uşureze presiunea asupra finanţelor publice, precum şi să ducă la crearea de noi locuri de muncă pentru populaţia în creştere.

Pentru multe economii, 2017 va fi un an al incertitudinii. Deşi nu avem o listă exhaustivă, iată o serie de riscuri macroeconomice de care companiile ar trebui să ţină cont atunci când îşi fac planurile pentru anul în curs.

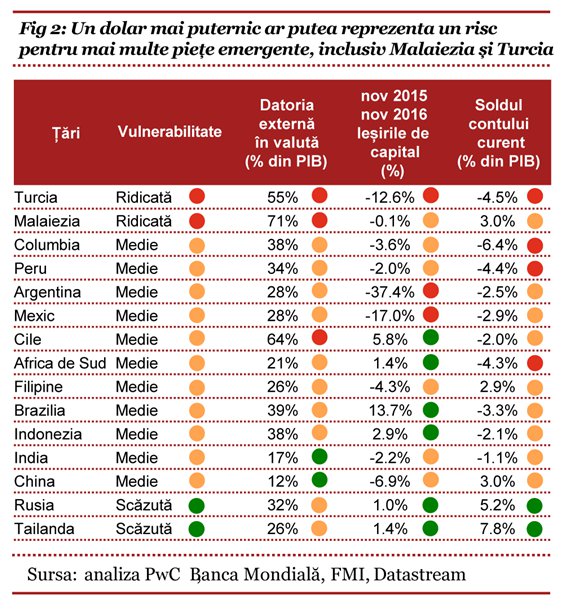

Repatrierea investiţiilor în dolari ar putea să arate vulnerabilităţile unor economii. Întărirea politicii monetare din Statele Unite ar putea încuraja o repatriere graduală a dolarilor americani investiţi în străinătate. Matricea de risc prezentată în Fig. 2, arătă că Malaiezia, Turcia şi Chile sunt în mod deosebit vulnerabile la acest risc, având un grad de îndatorare în valută de 71%, 64% şi respectiv 55% din PIB. Băncile care au expunere în acele economii ar putea fi puse sub presiune dacă nu sunt bine capitalizate. Dar, la polul opus, pentru economiile dependente de preţul materiilor prime, aşa cum sunt Brazilia şi Rusia, un preţ mai mare al petrolului (şi al altor materii prime), corelat şi cu o rată flexibilă de schimb valutar ar putea să ajute la atenuarea impactului repatrierii capitalului în Statele Unite.

China va simţi costurile gradului mare de îndatorare a sectorului privat: Datoriile sectorului privat non-financiar din China se ridică la mai mult de 250% din PIB. Dacă datoriile sectorului non-financiar creşte cu aceeaşi rată începând din 2010 şi până acum, China ar putea să adauge încă 650 de miliarde de dolari la datoria sau totală până la sfârşitul lui 2017. Având în vedere contul de capital relativ închis al Chinei, evaluarea noastră de risc în privinţa datoriilor Chinei este la nivel mediu, potrivit Fig. 2, reducând astfel expunerea la datoriile în valută. Dar acumularea datoriei sectorului non-financiar s-a accelerat începând cu 2008, apropiindu-se de nivelurile maxime observate în ţările din Zona Euro afectate de criza datoriilor. Anul trecut, raportul dintre creditul total şi PIB în China (diferenţa dintre raportul credit relativ la PIB şi tendinţele pe termen lung indicând o acumulare nesustenabilă) a depăşit nivelul care avertizează în privinţa riscului unei crize în următorii 3 ani. Acest risc va fi sporit dacă preţurilor proprietăţilor imobiliare se prăbuşesc, subminând garanţiile acestui stoc de datorii.