Pentru prima dată în istoria modernă a pieţei imobiliare locale, România se confruntă cu o situaţie aparent contradictorie. Pe de o parte, stabilizarea preţurilor la locuinţe şi a dobânzii ROBOR cu scadenţă la trei luni, în funcţie de care se calculează ratele la creditele Prima Casă, sub pragul de 1% se traduce prin cel mai bun grad de accesibilitate al locuinţelor din ultimii 15 ani. Pe de altă parte, blocajul creat în sistemul bancar de legea dării în plată şi epuizarea rapidă a garanţiilor statului pentru programul Prima Casă limitează drastic posibilitatea de împrumut a populaţiei. Mai simplu, România traversează o perioadă extrem de favorabilă achiziţiei de locuinţe, însă lipsesc instrumentele de finanţare.

Chiar dacă este frustrant pentru românii care ar vrea să dea chiria pe plata unei rate, situaţia s-ar putea dovedi benefică acestora pe termen mediu. Bancherii şi consultanţii imobiliari au avertizat în repetate rânduri în ultima perioadă că atât costul creditelor ipotecare, cât şi preţul locuinţelor se află la un nivel minim, de la care nu se mai poate merge decât în sus. În acest context, românii care se bucură astăzi de achiziţia unei locuinţe de 53.000 de euro cu un grad de îndatorare de sub 20%, cum este cazul bucureştenilor, trebuie să ţină cont că o dublare a dobânzii anuale efective le-ar creşte costurile lunare cu aproape 50%, apropiindu-i de pragul de supraîndatorare.

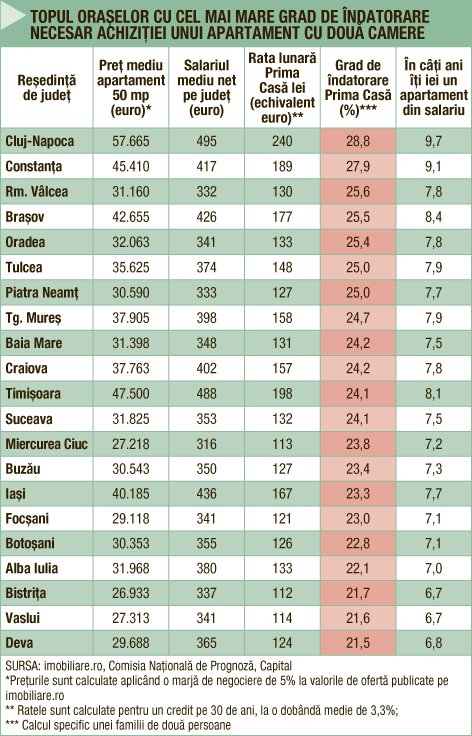

Eurostat defineşte o familie ca fiind „supraîmpovărată” atunci când costurile de locuire totale reprezintă peste 40% din venitul net. Astăzi, gradul de îndatorare rezultat la achiziţia unui apartament cu două camere (50 mp), prin credit Prima Casă pe 30 de ani, este de sub 29% pentru familiile cu venituri medii din toate cele 41 de reşedinţe de judeţ ale ţării. Totuşi, o dublare a dobânzii anuale efective de la nivelul de circa 3,3% cât este în prezent, în contextul unei stagnări a veniturilor, ar duce ponderea ratei lunare în venitul net al familiei la peste 40% în cazul constănţenilor şi clujenilor şi aproape de pragul de suportabilitate pentru încă zece oraşe.

Ba mai mult, trebuie ţinut cont de faptul că analiza Capital se referă la familiile care nu au alte datorii la bănci, însă foarte multe dintre acestea sunt deja îndatorate prin credite de nevoi personale sau prin carduri de credit, ceea ce mai restrânge gradul de accesibilitate. Datele Eurostat arată că 31,2% din populaţia României este supraîndatorată, nivel care plasează ţara peste Grecia sau Ungaria şi de patru ori peste media statelor din Uniunea Europeană.

Oraşe de top

Reşedinţele de judeţ care au astăzi cele mai accesibile locuinţe sunt Giurgiu, Drobeta-Turnu Severin, Reşiţa, Târgovişte şi Arad, unde un apartament cu două camere poate fi achitat dintr-un salariu mediu în aproximativ cinci ani. La polul opus, rezidenţii din Cluj-Napoca, Constanţa, Râmnicu Vâlcea, Braşov şi Oradea au nevoie de 8-9 ani ca să intre în posesia unui apartament cu două camere plătit dintr-un salariu mediu.

Din analiza Capital reiese că în oraşele Giurgiu, Reşiţa, Drobeta-Turnu Severin, Zalău şi Sfântu Gheorghe, unde se găsesc cele mai ieftine locuinţe din ţară, rata lunară rezultată la achiziţia unui apartament cu două camere a coborât sub 100 de euro, iar în următoarele cinci oraşe aceasta se ridică până la 104 euro/lună. Spre comparaţie, cu un an în urmă, doar în Sfântu Gheorghe se putea cumpăra un apartament similar cu o rată de sub 100 euro.

La fel, dacă acum pragul superior al gradului de îndatorare este de 28,8% în cazul oraşului Cluj-Napoca, la jumătatea anului trecut 15 oraşe depăşeau acest nivel şi atingeau un maxim de 39,4% în Suceava.

Bani puţini, locuinţe mici

„Nesiguranţa legată de închirierea locuinţelor pe piaţa de închiriere «gri» împreună cu preţurile umflate percepute pe piaţa «oficială» a închirierilor împing familiile cu venituri medii să-şi cumpere o casă“, argumentează autorii Strategiei Naţionale a Locuirii, document redactat de guvern pe baza analizelor Băncii Mondiale.

Totuşi, românii cu venituri lunare pe familie cuprinse între 150 şi 350 de euro pot accesa credite Prima Casă în valoare de maxim 40.000 euro, cu un grad de îndatorare de 40%, ceea ce înseamnă că suprafaţa accesibilă pentru această categorie a populaţiei este cuprinsă între 20 şi 46 mp, adică îşi permit doar garsoniere şi apartamente cu două camere confort II, potrivit calculelor prezentate de guvern în documentul citat.

Concluzia strategiei este că locuinţele puţin mai mari, care să depăşească 50 mp, sunt accesibile doar familiilor cu venituri de peste 390 euro/lună. Ca ilustrare, în 25 din cele 41 de reşedinţe de judeţ ale ţării salariul mediu net este sub acest prag.

În aşteptarea fondurilor

După reacţia promptă de majorare până la circa 35% a avansului necesar accesării unui credit ipotecar, ca urmare a apariţiei legii dării în plată, bancherii încep să facă un pas înapoi. BCR şi-a redus pretenţiile legate de avans de la 35% la 25%, în timp ce Piraeus Bank a scăzut de la 40% la 20% şi tot mai multe instituţii financiare analizează această posibilitate. Decizia se bazează pe scăderea drastică a volumului de împrumuturi imobiliare acordate de bănci în ultimele luni.

Trebuie spus că, de câţiva ani, oricum foarte puţini români mai apelau la instrumentele clasice de creditare în vederea achiziţiei de locuinţe. Ponderea programului guvernamental Prima Casă în totalul creditelor ipotecare a ajuns la circa 90%, situaţie creată în primul rând de avansul de numai 5% şi de costurile de creditare limitate de lege.

Chiar şi în cazul în care bancherii vor reveni cu avansul la 15% pentru creditele ipotecare clasice, este greu de crezut că proporţiile se vor schimba atât timp cât încă mai există Prima Casă în forma actuală.

Deocamdată, chiar dacă funcţionează într-un ritm greoi, programul de creditare garantat de stat va continua după aceleaşi reguli până la finalul anului, cu o nouă suplimentare de fonduri. Este adevărat că guvernul a anunţat că analizează diferite variante de modificare a Prima Casă pentru a nu produce distorsiuni asupra pieţei, însă acestea vor fi implementate abia de anul viitor.

Până atunci rămâne de văzut cum va reacţiona piaţa rezidenţială la blocajul creditării şi dacă vor apărea scăderile de preţ prognozate de economişti. Cert este că în următoarele patru luni vor beneficia de credite doar câteva mii de „norocoşi“ care se află pe listele Prima Casă şi cei care îşi permit să accepte condiţiile impuse de bănci pentru creditele ipotecare clasice.

UTILITĂŢI Între 29% şi 26% din venitul familiilor care câştigă lunar între 350 euro şi 450 euro se duc pe plata utilităţilor, potrivit datelor guvernului