Fiscul a publicat în Monitorul Oficial, marți, 28 ianuarie 2025, Ordinul ANAF 103/2025, care reglementează redirecționarea a 3,5% din impozitul pe venit. Acesta este valabil pentru veniturile salariale și asimilate acestora.

Noua procedură impune completarea și depunerea declarației 230 de către salariați, pentru a putea direcționa o parte din impozitul lor către entitățile nonprofit sau unități de cult.

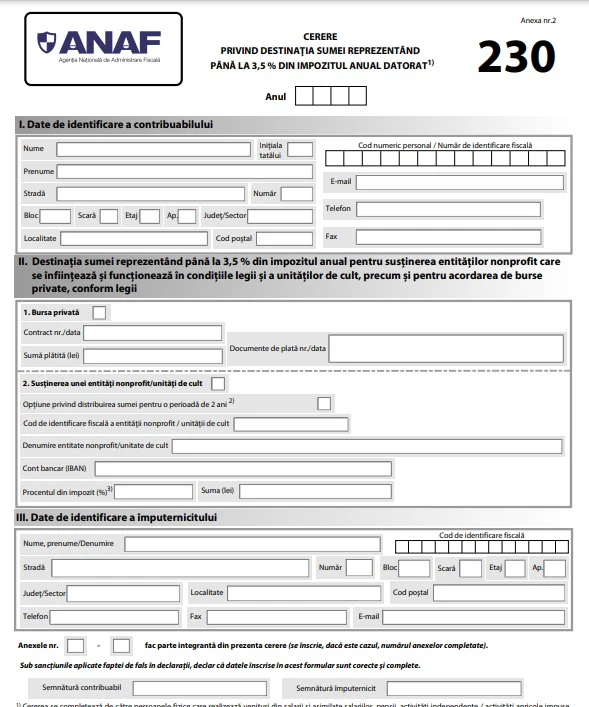

Declarația 230: Redirecționarea impozitului către ONG-uri și alte entități

Începând cu 1 ianuarie 2025, salariații din România vor plăti un impozit de 10% pe venit, iar cei din domenii precum IT, construcții și sectorul agroalimentar vor trece și ei la acest impozit, după ce au pierdut facilitățile fiscale.

În ciuda acestui impozit, angajații pot redirecționa o parte din suma plătită, respectiv 3,5%, către organizații neguvernamentale (ONG-uri), unități de cult sau burse private.

Contribuabilii pot alege să sprijine una sau mai multe entități nonprofit în limita sumei de 3,5% din impozitul pe venit. Publicarea în Monitorul Oficial a Ordinului ANAF 103/2025 vine cu detalii importante pentru toți cei care doresc să beneficieze de această opțiune.

Formularul 230 și depunerea sa la ANAF

ANAF a făcut disponibil modelul formularului 230, un document esențial pentru redirecționarea sumelor. Acesta va fi disponibil pe site-ul ANAF sub forma unui PDF inteligent, ce poate fi completat și depus fie la ANAF, fie direct la entitatea beneficiară.

Formularul trebuie completat de salariații care nu au optat pentru deducerea directă la sursă a sumei de 3,5%.

Depunerea formularului 230 se poate face fie direct la ANAF, fie la ONG-ul sau unitatea de cult aleasă, iar termenul limită pentru acest proces este 25 mai, cu o excepție în 2025, atunci când termenul va fi 26 mai.

În cazul în care formularul este depus la entitatea beneficiară, aceasta va fi responsabilă pentru trimiterea unei situații centralizatoare către ANAF.

Modalități de depunere a formularului 230

Contribuabilii pot depune formularul 230 prin mai multe metode: prin poștă, direct la registratura organului fiscal, prin Spațiul Privat Virtual, sau prin transmiterea electronică a unei situații centralizatoare de către entitatea beneficiară.

Toate aceste proceduri sunt menite să asigure un proces rapid și eficient pentru redirecționarea sumei de 3,5% din impozitul pe venit.

Modificările legislative din 2024

Un aspect important al procedurii de redirecționare este restrângerea aplicării acesteia doar la veniturile din salarii și venituri asimilate salariilor.

Guvernul a eliminat opțiunea de redirecționare pentru veniturile din activități independente, chirii, drepturi de autor și alte surse, prin Ordonanța de Urgență nr. 115/2023.

Această modificare a restrâns semnificativ numărul persoanelor care pot beneficia de facilități fiscale în acest sens.

Termene și responsabilități pentru depunerea formularelor

Contribuabilii care doresc să redirecționeze 3,5% din impozitul lor trebuie să respecte termenele de depunere a formularului 230, respectiv 25 mai sau 26 mai în cazul anului 2025.

Este important ca atât contribuabilii, cât și entitățile beneficiare să înțeleagă obligațiile și procedurile legale pentru a asigura corectitudinea și eficiența acestui proces fiscal.

Note finale despre modificările fiscale din 2024

Începând cu 2024, redirecționarea celor 3,5% din impozit se va aplica doar veniturilor salariale, excluzându-le pe cele din activități independente sau din alte surse de venit.

Această restricție este parte dintr-o măsură mai largă introdusă prin Ordonanța de Urgență 115/2023, care a modificat regimul fiscal pentru contribuabilii din România.