Refinanțarea creditului „Noua Casă”. Rata lunară poate scădea semnificativ

Într-un context economic marcat de dobânzi variabile ridicate, băncile din România concurează pentru atragerea de noi clienți, oferind condiții atractive de refinanțare pentru creditele ipotecare.

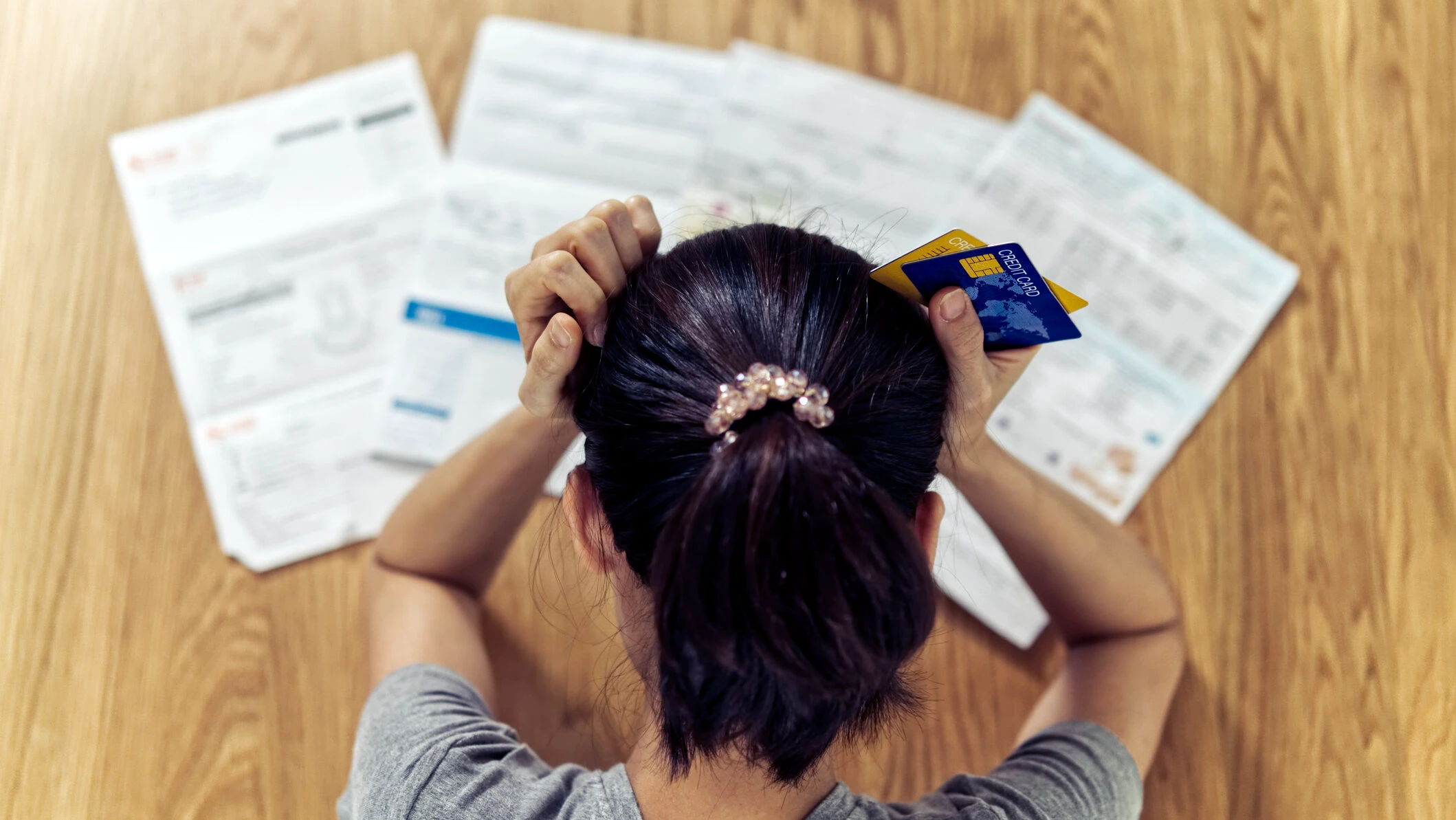

Potrivit datelor Băncii Naționale a României (BNR), numărul cererilor de refinanțare a crescut cu aproximativ 30% față de anul trecut, iar mulți dintre cei care optează pentru această procedură sunt cei care doresc să înlocuiască împrumuturile vechi cu oferte mai avantajoase.

Un exemplu elocvent în acest sens este cazul soților Secrieru, care au ales să refinanțeze un credit pentru un apartament din Sectorul 3 al Capitalei. În prezent, aceștia plătesc o rată lunară de 5.000 de lei, cu o dobândă variabilă de aproape 9%.

„Am redus perioada cam cu 6 ani, în condiții de refinanțare, ceea ce este o treime din termen s-a redus, 2053. Acum e variabilă, dacă acum variabila se duce pe la 8 şi ceva 9 la sută de când am luat eu creditul”, a afirmat un client.

Potrivit unui raport recent al BNR, numărul refinanțărilor a crescut constant în ultimii trei ani, de la 17.200 de credite în 2022 la 27.000 de credite în 2023. În 2024, suma refinanțată depășește 1,6 miliarde de lei, iar majoritatea celor care apelează la refinanțare provin din București, urmează județele Timiș, Ilfov, Prahova și Iași.

Profilul celor mai interesați de refinanțare

Specialiștii din domeniul financiar afirmă că cei care au contractat un credit acum 5-7 ani sunt cei mai interesați de refinanțare, deoarece au trecut de prima perioadă a împrumutului și suma rămasă de rambursat este semnificativ mai mare.

„Preponderent cei mai interesaţi sunt cei care au luat creditul în urmă cu 5-7 ani, cumva este de la sine înţeles, ei se află în prima parte a creditului și suma rămasă de rambursat este mai mare și atunci deciziile privind dobânda la care ar trece sunt mai importante ca efect în rata lunară.

Clienţii vin și pun întrebări și apreciază și opțiunile de rambursare anticipată”, a explicat Iulia Rusu, manager credite, pentru ProTV.

Băncile se întrec în oferte cu dobânzi fixe, care sunt sub indicele IRCC de 5,55% (un indicator de referință pentru creditele consumatorilor). Astfel, pentru un credit Noua Casă de 265.000 de lei, pe o perioadă de 30 de ani, cu o dobândă variabilă de 7,5%, rata lunară ajunge la 1.860 de lei. În cazul refinanțării, cu o dobândă fixă de 5%, rata scade cu aproximativ 430 de lei, ajungând la 1.430 de lei.

Reducerea perioadei de rambursare avantajele refinanțării

Condițiile devin și mai avantajoase pentru cei care optează pentru reducerea perioadei de rambursare. De exemplu, pentru un credit ipotecar de 400.000 de lei (aproximativ 80.000 de euro), pe 35 de ani, cu o dobândă variabilă de 8,55%, rata lunară este de 3.000 de lei. Refinanțat, cu o dobândă fixă de 5% pe o perioadă de 3 ani și păstrând aceeași rată, creditul poate fi redus cu 18 ani și 9 luni.

„Dobânzile variabile sunt ridicate și atunci ca să poată să atragă noi clienți sau să poată să îi păstreze vin cu aceste promoții, pentru că pe lângă un credit ipotecar mai vin la pachet și alte pachete de cont curent, asigurări, alte produse, carduri de credit, atunci au aceste posibilități de a loializa clientul și a da și mai multe produse sau de a crește baza de clienți.”

De exemplu, pentru un credit Noua Casă de 265.000 de lei, pe 30 de ani, la o dobândă variabilă de 7,5%, rata ajunge la 1.860 de lei. Refinanțat cu o dobândă fixă de 5%, rata scade cu aproximativ 430 de lei, arată datele unei platforme financiare”, spune Irina Chițu, Finzoom.

Și mai avantajoase sunt condițiile pentru cei care păstrează aceeași rată, dar optează pentru reducerea perioadei. Pentru un credit ipotecar de 400.000 de lei, adică 80.000 de euro, pe 35 de ani, rata lunară ajunge la 3.000 de lei, la o dobândă variabilă de 8,55%. Refinanțat, cu o dobândă fixă de 5% pe trei ani și aceeași rată, creditul poate fi redus cu 18 ani și 9 luni.

Astfel, refinanțarea nu doar că poate aduce economii semnificative la rata lunară, dar și o perioadă mai scurtă de rambursare, făcând-o o opțiune atrăgătoare pentru românii care vor să își îmbunătățească condițiile de creditare.