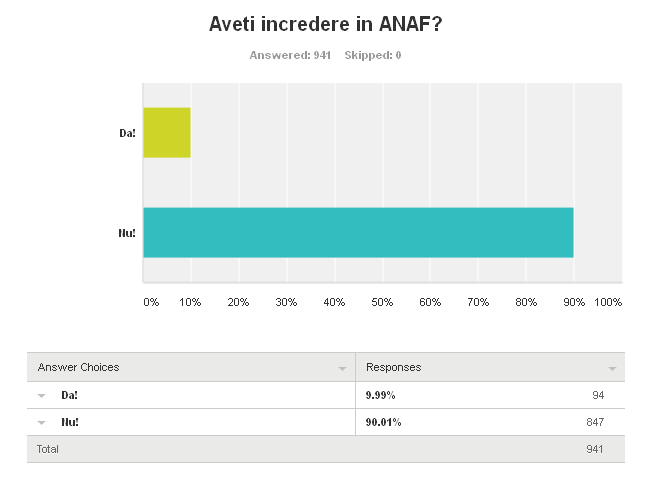

Pornind de la premisa că cititorii noştri sunt mai informaţi decât noi, încercăm să schiţăm câteva cauze ale neîncrederii în ANAF, presupunând că ei ar putea să enumere multe altele.

Haosul legislativ

Legislaţia fiscală este interpretabilă. Descifrarea intenţiilor legiuitorilor este adesea o corvoadă, nu doar pentru simplii contribuabili, ci şi pentru specialiştii în fiscalitate şi, paradoxal, pentru autorităţi. Abundă exemplele de circulare pe care Ministerul de Finanţe trebuie să le emită către administraţiile din teritoriu pentru a le indica modul de aplicare a prevederilor legale. Sunt nenumărate situaţiile în care răspunsul primit, chiar şi în scris, de la o direcţie a ministerului nu este recunoscută ca valabilă de toate administraţiile judeţene sau de o echipă de control a ANAF.

În acelaşi timp, schimbările frecvente de legislaţie – cel mai recent exemplu este legislaţia privind casele de marcat – sunt greu, chiar imposibil de urmărit de către contribuabili, mai ales de cei cu afaceri mici şi mijlocii care nu îşi permit să plătească avocaţi şi consultanţi fiscali. În sprijinul lor a fost creat serviciul de asistenţă a contribuabililor din ANAF care se dovedeşte, însă, inutil în multe cazuri.

Uneori, legislaţia conţine intrinsec poibilitatea unor abuzuri. Cel mai recent exemplu este prevederea introdusă în proiectul de Cod fiscal, după închiderea dezbaterii publice şi trimiterea proiectului în Parlament, care prezumă că toţi contribuabilii sunt puşi pe evaziune. Despre acest subiect, Capital a scris aici:

Excesele controalelor

Abuzurile sunt posibile, în majoritatea cazurilor, pentru că legislaţia le permite, aşa cum menţionam mai sus. Textele sunt interpretabile şi au inadvertenţe. Un exemplu este prevederea din normele Codului Fiscal care stabileşte că profesiile libere nu pot fi reconsiderate ca activităţi dependente. Codul fiscal nu prevede însă această excepţie. Inspectorii au făcut controale conform Codului fiscal, ignorând normele pe care le-au urmat, în schimb, profesioniştii. Evident că pierzătorii au fost, aşa cum era previzibil, contribuabilii. Acest subiect a fost abordat de Capital aici.

Lipsa de eşantionare transparentă în acţiunile de control şi absenţa unor reguli unice de selectare a contribuabilor a fost constatată de Curtea de Conturi (subiect despre care Capital a scris aici), şi recunoscută şi de ministrul de Finanţe, Eugen Teodorovici. Din aceste cauze, controalele sunt arbitrare, iar inspectorii fiscali devin suverani. Comportamentul discreţionar este favorizat de legislaţia interpretabilă, de lipsa procedurilor stricte şi a eşantioanelor transparente. Iar acolo unde arbitrariul înlocuieşte legea, există o sursă de corupţie, după cum a constatat şi Curtea de Conturi în raportul de aici. În acest raport, sunt identificate vulnerabilităţile sistemului de administrare şi control al impozitelor si taxelor care favorizează faptele de corupţie in ANAF.

Marile averi, lăsate în pace?!

Deşi are o Direcţie de verificare a marilor averi de patru ani, ANAF bate pasul pe loc, prezentând ad nauseam acelaşi eşantion de 30 de persoane verificate (despre acest subiect Capital a scris aici). Singurul efect cuantificabil este declararea unor venituri de circa şapte ori mai mari ale persoanelor care obţin dividende din străinătate. Restul este tăcere. Conform legislaţiei, această direcţie ar trebui să verifice averile declarate, adică veniturile legale, şi averile reale, adică afişate. Prin urmare, cei care au case, maşini şi alte bunuri scumpe, de exemplu, ar trebui să le poată justifica provenienţa cu veniturile declarate la ANAF. Percepţia publică, alimentată de dezvăluirile mass media, dar şi de ale procurorilor, este că foarte multe persoane publice, printre care şi politicieni, au un nivel de trai mult mai ridicat decât le-ar permite veniturile de pe hârtie.ANAF nu făcut public niciun astfel de caz.

Nerecuperarea prejudiciilor din dosare de corupţie

La jumătatea anului trecut, ANAF recuperase circa 10% din sumele dispuse de instanţe (subiect despre care Capital a scris aici). Un comunicat al instituţiei arată că, în 2014, au fost comunicate ANAF 2.140 sentinţe/hotărâri judecătoreşti în valoare de 1,98 mld lei prin care s-a dispus recuperarea prejudiciului/confiscarea specială.

Din cele 2.140 de sentinţe, 31 cu o valoare a prejudiciului de 549,2 mil.lei provin din dosare DNA. ANAF remarcă faptul că jumătate din totalul prejudiciilor din dosarele DNA, respectiv 266,2 mil. lei sunt din dosarul ICA701/26.09.2013 T.B. / DP 888/a/08.08.2014. Despre recuperarea din dosarul Voiculescu – ICA, puteţi citi aici.

Concluzia ANAF este că recuperarea prejudiciilor este extrem de dificilă, din diverse motive, şi estimează că sunt recuperabile 922 mil lei din suma de 1,98 mld lei, adică 46,4%.Cât se va mai recupera efectiv rămâne de văzut.

Derizoriul acţiunilor în forţă din ultimele luni

Nu recuperează banii corupţilor, dar aleargă după bacşişul chelnerilor! Această percepţie se răspândeşte rapid, mai ales că, închiderea magazinelor şi a restaurantelor, amenzile mari, impozitarea bacşişului afectează tocmai acele persoane – ospătari, vânzători, taximetrişti, cameriste, recepţioneri etc – cu rol de multiplicatori de imagine în societate fiind, prin natura meseriei, în contact cu toate categoriile de public.

Atacul asupra micii evaziuni este prost primit şi din cauza percepţiei că marea evaziune este lăsată în pace şi protejată politic. Oricât ar încerca ANAF, prin unele comunicate, să explice că marea evaziune este, de fapt, principala sa ţintă, lipsa unor informaţii precise şi comunicarea unor statistici netransparente îndreptăţeşte această opinie. ANAF anunţă că a făcut sute de sesizări penale, că a dat amenzi şi a stabilit prejudicii de peste un miliard lei anul trecut. Sesizările în sine nu înseamnă nimic fără un verdict al instanţelor. Totodată, cuantumul amenzilor şi al măsurilor asiguratorii dispuse este irelevant până nu se materializează în încasări, iar practica demonstrează că nu toată suma ajunge la buget.

Lipsa de prevenţie şi agresivitatea inspectorilor

Deşi discursul public al ANAF este presărat de intenţii frumoase – prevenţie, sprijin pentru conformare voluntară etc – în realitate dialogul cu angajaţii instituţiei este cvasi inexistent. Serviciul de asistenţă a contribuabilor nu poate furniza răspunsuri complexe decât în scris, iar soluţiile sale nu sunt opozabile inspectorilor fiscali care le pot considera incorecte.

Pe de altă parte, direcţia îmbrăţişată de ANAF este uşor de ghicit din comunicarea publică din ultimele luni. Comunicatele de presă şi postările pe facebook fac referire doar la controale şi la alte acţiuni în forţă. Niciuna dintre comunicări nu vizează rolul de asistenţă şi de prevenţie care ar trebui să prezume, în primă instanţă, buna credinţă a contribuabilului care poate greşi din cauza interpretării eronate a legii.

Taxele se întorc cetăţenilor prin servicii publice. Dar cât şi cum?

Politica fiscală şi acţiunile ANAF nu pot fi desprinse de contextul politicilor publice.

Ce se întâmplă cu banii? Unde ajung taxele, amenzile etc? Până la urmă, cetăţenii aşteaptă servicii în schimbul plăţilor către stat, iar, din acest punct de vedere, aproape că nu mai este nevoie de comentarii. Sănătatea, învăţământul, infrastructura, cele trei mari priorităţi pentru public sunt într-o stare precară, documentată de presă şi de alte instituţii, de-a lungul anilor.

În schimb, taxele raportate la venituri sunt mari, de exemplu impozitul şi contribuţiile angajatului şi angajatorului ajung cumulat la 80% dintr-un salariu, iar corupţia care drenează resursele publice către buzunarele politicienilor – după cum arată deciziile judecătorilor – este uriaşă.

Marea corupţie a înflorit pe solul contractelor din bani publici. Resursele bugetare sunt ineficient cheltuite: contracte cu sume umflate pentru a hrăni clientela, lucrări de calitate slabă, pentru că banii erau deturnaţi, lucrări fără justificare economică şi socială, un exemplu notoriu fiind clădirile de sport şi parcurile pentru copii din sate părăsite şamd. Despre ineficienţa cheltuielilor publice, Capital a scris aici şi aici

Aceleaşi contracte sunt şi focar de evaziune – aşa cum se vede în cazurile Teodor Berna sau Irina Socol – pentru că sumele cerute drept “comision”, ajunse la 20% din valoarea lucrării, depăşeau cu mult posibilitatea de a subţia, prin alte metode, sumele investite efectiv. Din această cauză, erau puse în mişcare reţele de evaziune pentru a fi “economisiţi” bani de mită.

În 2010, într-un interviu acordat Capital, fostul ministru de finanţe, Sebastian Vlădescu aprecia că din buget se poate fura echivalentul a 1% din PIB (conform PIB-ului din 2015, înseamnă circa 1,5 miliarde euro anual)."Se discută de corupţie şi de cât fură Guvernul. Proporţia asupra căreia Guvernul se poate gândi că ar putea fura este foarte limitată în buget, pentru că nu poţi să furi din pensii, salarii, dobânzi şi, la sfârşit, constaţi că zona din care se poate fura dintr-un total de 30% venituri în PIB este de 4%-5%. Să spunem că se fură 20% din aceşti bani, ceea ce înseamnă 1% din PIB", spunea Vlădescu.

Există imagine fără performanţă?

Campania ANAF este, în primul rând, una de imagine. După cum declara şeful instituţiei aici, Antifrauda vrea să se rebranduiască în “DNA-ul Fiscului”, încercând să îşi asocieze imaginea cu atributele apreciate de public la procurorii anticorupţie:“intransigenţă”, “duritate”. Însă, ANAF trebuie să fie, înainte de toate, o instituţie de administrare, nu una eminamente de forţă care tratează toţi contribuabilii ca prezumtivi infractori. Aceasta să fie viziunea de la vârful statului?