Pentru că eolianul și-a mai temperat avântul, investitorii în regenerabile își fac deja planuri mari cu energia solară

«Dacă nu ar fi existat această schemă de sprijin din partea statului, poate că mi-aș fi deschis un restaurant», spune relaxat un om de afaceri interesat de segmentul de energie solară. Încă nu a cumpărat nimic, dar are un plan sigur pentru anul viitor. Nu de alta, dar cine știe? Lucrurile se pot schimba repede, „ca în politică“, adaugă el. Acum, la un MWh obținut din surse bazate pe electricitatea generată de radiațiile solare se obțin 6 certificate verzi. Însă, potrivit legislaţiei care promovează energia din surse regenerabile, numărul certificatelor verzi acordate producătorilor poate fi modificat în 2015, „cu excepţia sectorului fotovoltaic, unde numărul certificatelor poate fi redus începând cu ianuarie 2014“, potrivit oficialilor Autorității Naţionale de Reglementare în domeniul Energiei (ANRE).

„Industria nu se așteaptă la o modificare a numărului de certificate în 2013. Însă, există riscul să se modifice legea pentru că, în ultima vreme, începe să apară opoziție față de regenerabile din partea celorlalți actori: Transelectrica pentru probleme de conectare și echilibrare, alți producători pentru echilibrare“, punctează și Otilia Nuțu, specialistul în probleme energetice al Expert Forum. În context, nu a mai rămas foarte mult timp pentru investitorii care vor să beneficieze de acest ajutor. Cu o mențiune: până de curând, s-au semnat contracte pentru racordul la reţea a 117 centrale fotovoltaice cu o capacitate cumulată de 522 de MW. „Sunt în stadiul pentru primirea avizelor alte 172 de centrale, în total de 1.032 de MW“, spunea Marius Mateescu, directorul general al Transelectrica.

Parcuri solare de peste 100 MW, în 2013

Estimările din piață arată că anul viitor ar putea fi construite parcuri solare de peste 100 MW, în prezent aflându-se în lucru mai multe proiecte de aproximativ 40 MW. Nu degeaba energia solară este considerată de mulți analiști următorul boom din segmentul energiei regenerabile, după eolian, care a atras investiții de peste 2,5 miliarde de euro. Deja își fac intrarea nume care până acum nu au avut de-a face cu energia, cel mai recent exemplu fiind omul de afaceri Zoltan Teszari, unul dintre cei mai bogați români, prezent în TOP 300 Capital cu o avere estimată la 750 – 800 milioane de euro. De curând, RCS&RDS, grup deținut de miliardar, a cumpărat 90% din acțiunile a două companii prezente pe segmentul de energie solară, în Brăila: Energyall Distribution SRL și Energiafoto SRL, care au patru proiecte în diferite faze de dezvoltare, cu o capacitate de 13,7 MW.

„Legislația UE, care prevede ca până în anul 2020 aproape un sfert din energia electrică produsă în țară să fie asigurată din surse regenerabile, păstrarea schemei de sprijin, alături și de înjumătățirea costului cu tehnologiile implicate, care evoluează foarte rapid în segmentul fotovoltaic, a atras după sine un interes crescut din partea investitorilor pentru proiecte mari, de peste 40 MW, în cazul cărora putem vorbi de perioade de amortizare ale investițiilor de circa cinci ani, în loc de opt ani“, spune Flavius Pop, consultant în cadrul Departamentului de Investiții al DTZ Echinox.

Investitori internaționali

În același timp, au apărut mai mulți mari investitori internaționali cu planuri pentru piața locală. Punctual, gigantul Samsung, și-a declarat deja intenția de a investi în parcuri solare, în Giurgiu.

Ambasadorul pentru energie în Ministerul coreean pentru Afaceri Externe și Comerț, Park Robyug, spunea că vor să construiască două proiecte cu o capacitate instalată de 45 MW.

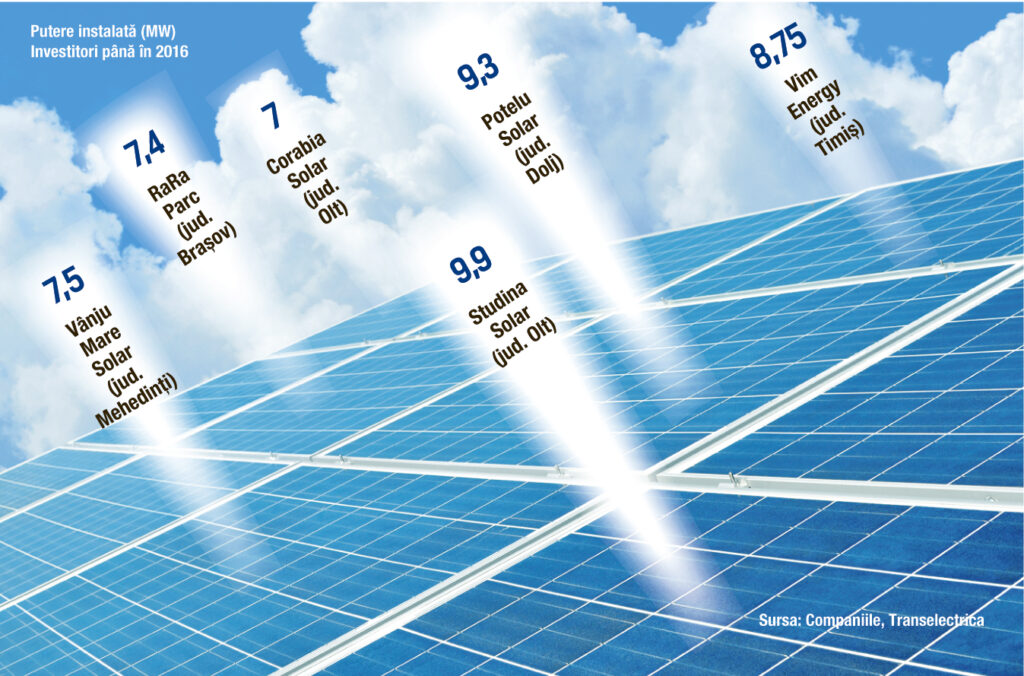

De asemenea, unul dintre cele mai importante proiecte pe solar, având o capacitate de 8,75 MW, a fost deja lansat de compania RaRa Parc din Brașov.

Chiar și cel mai mare producător local de energie, Hidroelectrica, aflată în insolvență, este interesată de energia solară, fiind deja comandate mai multe studii de fezabilitate în acest sens. Potrivit lui Zoltan Nagy-Bege, director ANRE, puterea instalată în panouri fotovoltaice va ajunge la 43 MW până la finalul acestui an. „În 2010, ANRE estima că în 2012 vor fi instalate panouri fotovoltaice de 43 de MW.

Încă nu s-au realizat, dar sunt şanse să avem 43 de MW până la finele lui 2012. De asemenea, estimăm 140 de MW până în 2017, dar credem că vom ajunge aici anul viitor“, a afirmat acesta recent. Până de curând, ANRE a acordat autorizaţii de înfiinţare pentru centrale fotovoltaice de 98 de MW şi a emis 13 licenţe de producător.

Zone „de interes“: Sud și Sud-Est

Dar care sunt cele mai solicitate locuri? Potrivit lui Flavius Pop, zonele de interes punctate pe hărțile care reflectă indicele de radiație solară indică Sudul și Sud-Estul țării ca fiind cele mai recomandate pentru astfel de investiții din punct de vedere geografic.

„Cu toate acestea, cererile pe care le-am primit s-au axat și pe zone care se bucură atât de proximitatea față de stațiile de transformare, cât și de ușurința conectării la rețea a proiectelor, atât din punct de vedere fizic, cât și administrativ, astfel explicându-se dezvoltarea unor proiecte în zone precum Cluj, Sibiu sau Brașov, unde autoritățile au manifestat o mai mare deschidere pentru susținerea și autorizarea acestor proiecte“, mai spune Pop. Și așa, piaţa energiei solare devine noul trend în business-ul verde, chiar cu prețul scumpirii facturii pentru consumatorul final. Și chiar cu toate riscurile legate de ceea ce s-ar putea întâmpla cu numărul de certificate verzi, considerat „excesiv“ de unii analiști.

Zonele de interes punctate pe hărțile care reflectă indicele de radiație solară indică sudul și sud-estul țării ca fiind cele mai recomandate pentru astfel de investiții din punct de vedere geografic.

Flavius Pop, consultant în cadrul Departamentului de Investiții al DTZ Echinox

1,3 milioane de euro este investiția într-un MW instalat în panouri solare

OPINIE

Care este impactul real al noii Legi a energiei?

Mihaela Alexandrescu, Managing Associate al Ţuca Zbârcea & Asociaţii

În lipsa unei definiţii legale a termenului „centralizat“, perioada imediat următoare a fost caracterizată de interpretări diferite date de participanţii la piaţă noilor norme de tranzacţionare şi de încercări de a identifica voinţa reală a legiuitorului la adoptarea acestora. În mod surprinzător, în expunerea de motive a legii nu găsim nicio explicaţie cu privire la această prevedere, ca şi cum ne-am afla în prezenţa unei modificări neesenţiale, nedemne de o motivare din partea iniţiatorilor. Starea de incertitudine cu privire la efectele art. 23 alin. (1) a luat sfârşit în luna septembrie când ANRE a emis o interpretare oficială a acestuia: începând cu data intrării în vigoare a noii legi, toate tranzacţiile angro cu energie electrică trebuie să fie încheiate exclusiv pe pieţele centralizate administrate de OPCOM (fie spus, interpretarea oficială a ANRE este mai restrictivă chiar decât prevederea legală interpretată prin faptul că nu este recunoscut dreptul de a tranzacționa energie electrică pe platforme internaționale. În plus, o astfel de interpretare contravine atât principiului liberei circulaţii a bunurilor – principiu stabilit prin Tratatul privind funcţionarea Uniunii Europene şi obligatoriu tuturor statelor membre, cât şi principiilor referitoare la formarea pieţei interne de energiei electrice şi la încurajarea accesului transfrontalier – principii introduse de cel de-al treilea pachet legislativ în domeniul energiei).

Potrivit autorităților, noile reguli de tranzacţionare a energiei reprezintă remediul împotriva încheierii de contracte de tipul celor dintre Hidroelectrica și „băieţii deştepţi“. Cât de eficient este acest remediu ne putem da seama însă uitându-ne la experienţa altor state europene care au implementat un sistem similar de tranzacţionare a energiei electrice.

Mecanismul de tranzacţionare a energiei electrice prin intermediul unei pieţe centralizate obligatorii (cunoscută sub denumirea de electricity pool) a fost introdus pentru prima oară în Anglia şi Ţara Galilor prin reforma sistemului energetic implementată în martie 1990. Piaţa centralizată era administrată de operatorul reţelei de transport a energiei electrice şi, cu câteva excepţii, atât producătorii, cât şi traderii/furnizorii de energie electrică erau obligaţi să deruleze tranzacţiile angro cu energie electrică exclusiv prin intermediul acesteia. Acest sistem de tranzacţionare a fost introdus cu convingerea că, datorită concurenţei dintre producători, preţul de tranzacţionare a energiei electrice va scădea. Cu toate acestea, experienţa următorilor ani a demonstrat contrariul. Preţul energiei electrice a crescut semnificativ datorită manipulării pieţei de către producători, fapt ce a determinat autoritatea de reglementare să intervină, în februarie 1994, prin impunerea, pentru doi ani, a unui preţ maxim de tranzacţionare a energiei electrice. După o experienţă de 10 ani, ca urmare a reformei sistemului energetic implementate în Anglia şi Ţara Galilor prin Utilities Act 2000, mecanismul tranzacţionării energiei electrice prin intermediul pieţei centralizate obligatorii a fost înlocuit, în martie 2001, cu sistemul contractelor bilaterale. În prezent, sistemul pieţei centralizate obligatorii mai există doar în alte două ţări europene, în Grecia şi Irlanda.

Iată că medicamentul prescris de statul român nu s-a dovedit a fi unul eficace în istoria sistemului energetic din alte ţări.

În România, efectele adverse ale acestuia sunt extrem de nocive pentru întreg sectorul energetic.