Măsurile extreme pe care Uniunea Europeană a fost nevoită să le ia pentru a salva Grecia de la un faliment iminent au readus în discuţie şi problemele altor ţări europene, mai mari şi mai solide decât Grecia, însă cu datorii publice substanţiale. Este şi cazul Italiei, mai ales că, spre deosebire de statul elen, guvernul italian s-a împrumutat în principal de pe piaţa internă, iar creditorii săi, adică băncile, fondurile de pensii şi companiile de asigurări, ar putea avea probleme serioase din această cauză.

Este şi motivul pentru care mai mulţi analişti chestionaţi de Bloomberg apreciază că recentul test de stres aplicat de Autoritatea Bancară Europeană nu este suficient de relevant. În opinia acestora, în condiţiile destul de probabile în care situaţia din Europa s-ar înrăutăţi, Unicredit, cea mai mare bancă italiană, ar fi una dintre victime. Potrivit Bloomberg, alături de Société Générale, BNP Paribas şi chiar gigantul Deutsche Bank, Unicredit ar putea intra pe lista băncilor care vor fi nevoite să aducă un aport suplimentar de capital pentru a îndeplini condiţiile de prudenţialitate.

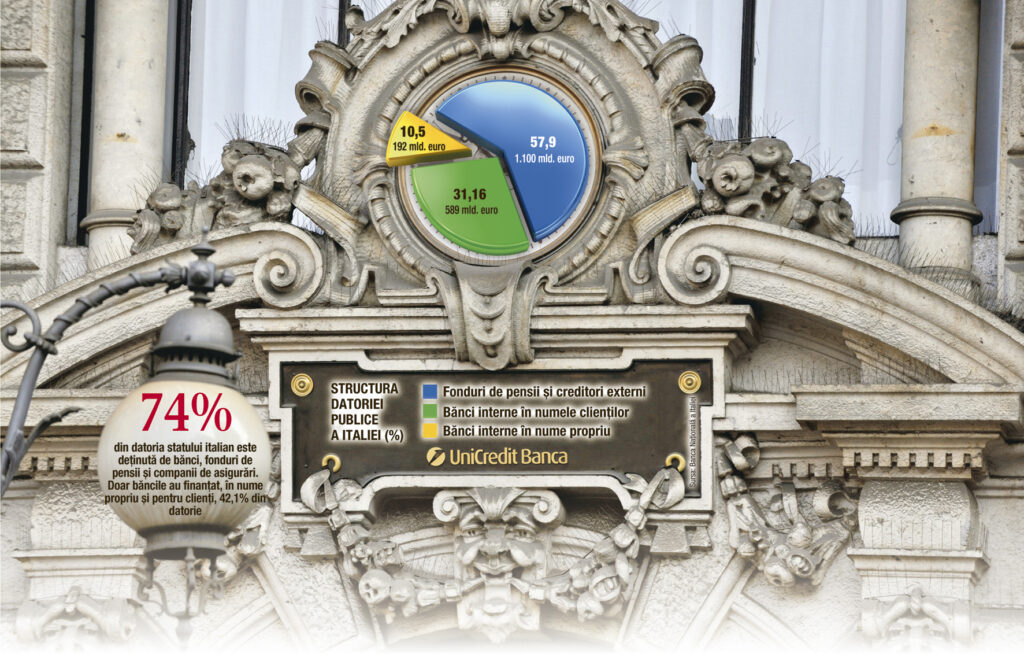

Deocamdată, această listă este populată de două bănci greceşti (ATE Bank şi EFG Eurobank, ambele prezente şi în România, a doua sub brandul Bancpost), cinci bănci spaniole şi una austriacă (Volksbank). Potrivit cifrelor publicate de banca centrală, datoria statului italian a ajuns la 1.890 de miliarde de euro la finele lunii aprilie, iar băncile interne, fondurile de pensii şi companiile de asigurări sunt principalii creditori.

Împreună, ele deţin peste 73% din datoria statului. Reprezentanţii Unicredit sunt însă liniştiţi din acest punct de vedere. „Unicredit are o expunere totală limitată, una dintre cele mai scăzute, dacă ne raportăm la amploarea activităţilor sale. Raportul între expunerea la datoria Italiei şi activele totale ale grupului (care se plasau la aproximativ 918 miliarde euro la 30 iunie 2011) este de circa 5%“, arată banca într-un comunicat de presă. În România, afacerile Unicredit sunt, deocamdată, stabile, rata de solvabilitate a băncii fiind de 12,4%, peste nivelul minim de 10% impus de banca naţională.

Statul toacă profiturile băncilor

Situaţia datoriei publice a Italiei este atât de gravă, încât Banca Centrală Europeană a decis să achiziţioneze titluri de stat ale Italiei în valoare de aproximativ 4 miliarde de euro, fapt care a condus la o uşoară relaxare a pieţelor. Pe termen mediu şi lung însă, situaţia se poate agrava. „Costul finanţării rămâne o problemă majoră pentru băncile italiene, şi intervenţia BCE nu a schimbat semnificativ situaţia“, a declarat analistul bancar Alessandro Roccati, de la Macquarie.

Problemele sunt cu atât mai grave cu cât premierul Berlusconi este din ce în ce mai contestat în Italia. Opoziţia din Italia l-a acuzat pe Silvio Berlusconi că a cedat suveranitatea Băncii Centrale Europene (BCE). După cum arată cifrele JP Morgan, întregul sistem financiar al Italiei, nu numai băncile, este pus în pericol. Astfel, fondurile de pensii şi companiile de asigurări deţin titluri de stat în valoare de 600 de miliarde de euro, adică 32% din valoarea totală a activelor proprii. Procentajul este de două ori mai mare decât în Franţa şi de trei ori mai mare decât în Spania sau Germania. Doar anul viitor băncile italiene ar trebui să refinanţeze titluri de stat, ajunse la maturitate, în valoare de peste 53 de miliarde de euro.

În aceste condiţii, profiturile băncilor vor scădea cu cel puţin 10% anul acesta doar din cauza expunerii pe datoria statului. Intesa Sanpaolo este principalul creditor bancar al Italiei, cu deţineri în titluri de stat de peste 57 de miliarde de euro. Ea este urmată de Unicredit, cu 47,5 miliarde de euro. Acestor sume li se adaugă încă 589 de miliarde de euro, cât reprezintă deţinerile băncilor în numele propriilor lor clienţi. În total, băncile italiene au mai bine de 42% din datoria statului italian, ceea ce le conferă statutul de principali creditori şi, în caz de înrăutăţire a situaţiei, principale victime.

Cât de sigure sunt băncile italienești în comparaţie cu cele greceşti

17 august 2011, 21:29

Ultima modificare în 18 august 2011, 00:29

Băncile din peninsulă deţin o cotă importantă din datoria Italiei, motiv pentru care mai mulţi analişti cred că ele ar putea avea o situaţie mult mai proastă decât o arată testele de stres.

Etichete:

Publicat in categoriile: Știri de ultimă oră

Ne puteți urmări pe Facebook, Telegram sau pe Google News

Publicat in categoriile: Știri de ultimă oră

Ne puteți urmări pe Facebook, Telegram sau pe Google News

Recomandările noastre

Pentru comentarii sau drept la replică, ne puteți contacta pe pagina noastră de Facebook

- Investițiile Ford trenează dar uzina din Craiova s-a umplut de furnizori

- Evitarea unei noi recesiuni depinde doar de noi

- Erste nu vrea să cumpere banca poloneză Millennium

- Leul românesc, francul estului. De ce ţin străinii 9 miliarde de euro în băncile de la noi?

- Luca di Montezemolo, Ferrari: “Nu vom construi niciodată un Ferrari electric”

- Curtea de Apel Craiova decide joi dacă Bercea Mondial va fi sau nu arestat pentru evaziune fiscală

- PNL susţine că datele prezentate de Sebastian Lăzăroiu privind fraudele în privinţa ajutoarelor sociale sunt trunchiate

- Fitch confirmă ratingul „AAA” cu perspectivă stabilă atribuit SUA

- ATE Bank şi-ar putea majora capitalul cu 20 milioane euro

- Saab a renunțat la standul de la Frankfurt Motor Show