Cele mai mari 20 de proiecte rezidenţiale aflate în proces de insolvenţă sau faliment au creat băncilor finanţatoare o gaură de aproape 450 milioane euro. Bancherii caută variante care să le permită recuperarea unei părţi cât mai consistente din sumă, dar în cel mai bun caz pierd cel puţin 40% din bani.

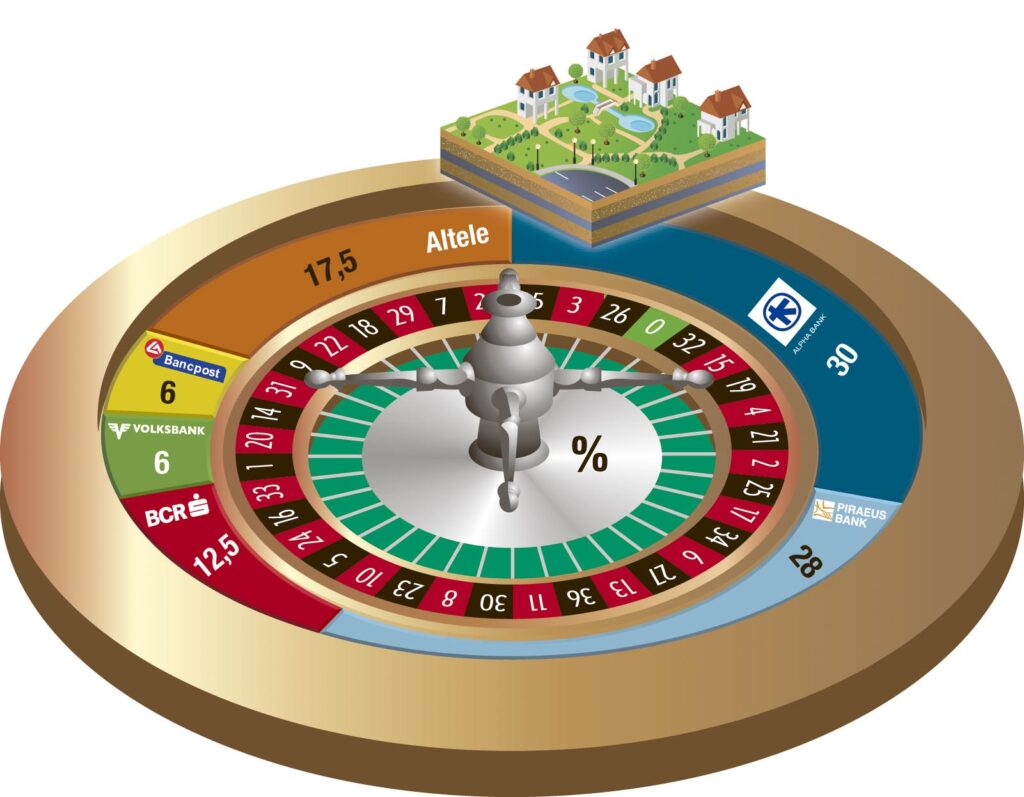

Construcţia de ansambluri rezidenţiale noi este de departe sectorul spre care s-a scurs cel mai mare volum de finanţări bancare în perioada de explozie imobiliară. Peste jumătate din proiectele identificate de Capital au fost finanţate de bănci cu capital elen, iar restul sunt majoritar austriece. Alpha Bank deţine o pondere de 30% din datoria totală înregistrată de cele 20 de proiecte eşuate şi are de recuperat 132 de mil. euro. Urmează Piraeus Bank, cu o expunere de 28% pe datoria totală a acestor ansambluri, şi BCR, cu 12,5%.

„Unele bănci coboară sub 80% şi altele sunt pregătite să ajungă la 20% din nivelul datoriei pentru valorificarea bunului, în funcţie de situaţia proiectului. Problema este că, dacă numărul de proiecte la discount este mare, influenţează valoarea propriilor portofolii. Este influenţată totalitatea valorii gajurilor luate de bănci. Tocmai de aceea băncile preferă să scoată aceste active în mod discret, pe vehicule care fac property management. Unii au început să facă asta. Este o formă de curăţare a bilanţului băncii şi o împovărare a vehiculului care are capacitatea de a aştepta. Este ca o pivniţă unde stau conservate“, explică Dan Ioan Popp, preşedintele Impact Developer & Contractor.

Dacă în cazul Asmita Gardens, Ibiza Sol sau Alia Apartments, care sunt finalizate, băncile au şanse să îşi recupereze până la 70% din valoarea datoriei printr-o politică de preţuri adecvată, majoritatea trebuie să se uite la procente cuprinse între 20% şi 30%, deoarece proiectele pe care le-au finanţat sunt în stadii incipiente de construcţie. „În cazul proiectelor nefinalizate, ai nevoie de investiţii, care de regulă nu există. Am văzut doar două cazuri în toată istoria insolvenţei în care banca a mai investit de la declanşarea procedurii. În această situaţie ori se vinde proiectul unui investitor, ori intră în faliment. În faliment, valoarea acestor ruine este foarte mică, iar băncile nu pot decât să accepte această finalitate. La proiectele terminate, valoarea nu o să fie cât e nivelul creanţelor, dar pot recupera o parte bună din datorie“, menţionează Andreea Anghelof, managing partner al Casei de Insolvenţă Transilvania (CITR).

Cine cumpără falimentari

Valorificarea proiectelor ajunse în prag de faliment se poate face prin trei modalităţi: vânzarea tuturor activelor la licitaţie – cel mai fericit caz, trecerea firmei de dezvoltare în portofoliul unui vehicul extern creat de bancă sau vânzarea fiecărui apartament în parte – proces care poate dura ani de zile. „Din câte observ eu, executorii nu prea ştiu ce să facă cu aceste proiecte. Nici băncile şi nici executorii nu ştiu să vândă. Cine cumpără 20-30 de apartamente poate accepta un risc mai mare, dar un om simplu, care s-a fript cu proiecte proaste în trecut, nu se mai bagă. Săracul cumpără tot scump. Deocamdată, banca este într-un conflict pentru că a investit o sumă importantă de bani şi trebuie să recupereze maxim, dar investitorii nu vor să cumpere decât cu 500-600 euro/mp“, susţine Asher Lax, directorul de vânzări al Adama.

Raritatea investitorilor interesaţi de astfel de proiecte este o problemă reală printre bancheri. Din 2009 şi până astăzi, nu a fost vândut decât un singur ansamblu rezidenţial de proporţii la licitaţie, caz în care banca s-a deghizat în cumpărător. Este vorba despre valorificarea My Dream Residence din Pipera, vândut pentru 16,7 milioane euro unui investitor necunoscut. Jucătorii din piaţă vorbesc însă despre un vehicul creat de Bank of Cyprus, principalul creditor al proiectului, care ar fi intervenit în tranzacţie.

Surse din cadrul departamentului de risc al uneia dintre băncile care se confruntă cu acest fenomen ne-au dezvăluit că există deja pe piaţă două entităţi economice create de bănci pentru vărsarea acestor proprietăţi „toxice“. Aceleaşi surse susţin că băncile sunt potenţiali cumpărători ai proiectelor rezidenţiale valorificate prin licitaţie publică. „Investitorii se uită cu precădere la proiectele nefinalizate. Noi avem un caz de negociere la o sumă de opt milioane de euro. Într-adevăr nu e o bătălie pentru achiziţionarea lor. Nu sunt deosebit de atractive.

Mai există însă şi varianta prelurării lor în contul creanţei băncii. Anul acesta, cred că băncile vor lua în considerare şi această variantă. Vor merge în continuare pe ideea identificării unui investitor, dar cum acest proces nu se finalizează rapid vor prelua activul în contul creanţei şi vor continua discuţiile cu investitorii. Acest proces poate merge şi în paralel cu vânzarea bucată cu bucată“, completează Andreea Anghelof.

Varianta de rezervă

Pe lângă cele trei variante enumerate, consultanţii vorbesc despre o a patra posibilitate de ieşire din proiectele păguboase. Din păcate, aceasta nu poate fi accesată decât de un număr redus de dezvoltatori. Este vorba despre transformarea proiectelor rezidenţiale în unităţi hoteliere. Varianta nu poate fi abordată decât de investitorii ale căror proiecte sunt în locaţii centrale sau semicentrale şi care sunt dispuşi să suporte nişte costuri suplimentare.

„Sunt câteva cazuri în Bucureşti unde se negociază cu lanţuri hoteliere. Unul este în apropiere de Piaţa Unirii, unde există deja un operator hotelier interesat. Ulterior încheierii proiectului s-ar putea vinde către un investitor obişnuit cu operatorii hotelieri. Dacă modifici un proiect rezidenţial în hotel, operatorii sunt foarte stricţi cu privire la numărul de camere, de băi, cu structura, lucruri care ridică costurile“, subliniază James Heyworth Dunne, directorul departamentului de investiţii din cadrul CBRE România.

Bineînţeles că şi în această situaţie trebuie să existe acordul băncii finanţatoare şi a devenit deja notorie stricteţea cu care se acordă credite noi pentru dezvoltări imobiliare. Până la valorificarea activelor „toxice“, băncile trebuie să se confrunte cu valul de dosare care asaltează judecătorii. Majoritatea actorilor activi pe piaţa imobiliară văd 2012 ca pe un an de cernere a proiectelor eşuate, iar direcţiile de acţiune urmate de bănci la început de an par să confirme această prognoză. „Băncile nu sunt pregătite să accepte o valoare foarte mică. Nu sunt disperate după cash şi acceptă să vândă bucată cu bucată.

Mă aştept tot mai multe proiecte să intre în insolvenţă, pentru că nu mai pot fi susţinute, dar valorificarea lor va fi de durată“, concluzionează partenerul CITR. Acum este sănătos să „stai pe cash“, faţă de regula de dinaintea crizei, care indica activele imobiliare ca plasamente câştigătoare, este de părere Dan Ioan Popp. Întrebarea este când îşi vor relua ciclul investiţiile imobiliare. Rămâne de văzut cine va fi câştigător: cei care vând astăzi la preţ de lichidare sau cei care aşteaptă reluarea cliclului pieţei.

444 mil. euro este valoarea cumulată a datoriilor bancare a celor mai mari 20 de proiecte rezidenţiale eşuate.