Faţă de anul trecut, e mai uşor să cumperi un apartament prin Prima Casă, în schimb e mai greu prin ipotecar standard. Pentru creditul de consum, sumele au scăzut cu 25%-50%.

Te gândeşti să îţi iei un credit de nevoi personale sau unul ipotecar? Vezi în continuare cam la ce sumă te califici, ce condiţii de credit s-au modificat faţă de anul trecut şi cum au evoluat dobânzile.

Creditarea către persoanele fizice a suferit modificări de substanţă în ultimul an, în principal pe fondul intrării în vigoare a noului regulament al BNR, care a afectat drastic creditul de consum. Principalele modificări aduse acestui tip de credit au venit din limitarea perioadei de acordare la maximum 5 ani, precum şi din scăderea gradului maxim de îndatorare. Dacă e să vorbim de creditul de consum în euro, acela a fost practic desfiinţat de regulamentul BNR, întrucât sumele accesibile au scăzut cu mai mult de 75%.

Aşadar, dacă aveţi de gând să accesaţi un credit de consum în lei, trebuie să ştiţi că băncile acceptă acum un grad de îndatorare mai mic, de circa 35%-40%, comparativ cu anul trecut, când acesta atingea 50%-55%. Există însă bănci, cum e cazul Garanti, unde şi acum se poate merge pe un grad de îndatorare de 55% (vezi tabel).

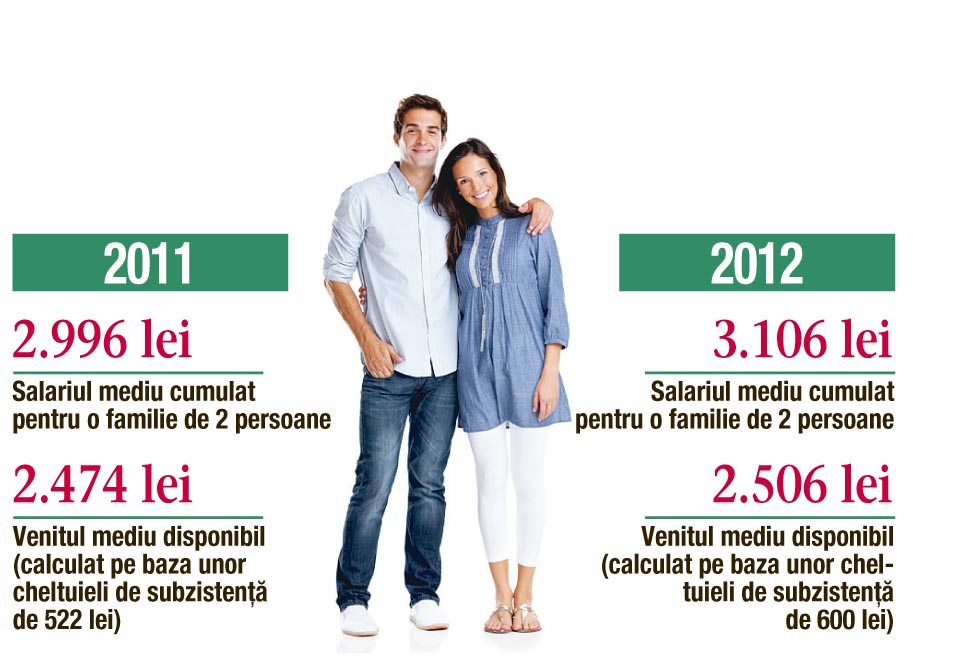

În funcţie de gradul de îndatorare şi salariul pe care îl aveţi, vă puteţi calcula singuri cam la ce rată maximă v-aţi califica. Trebuie ştiut că gradul de îndatorare se aplică la venitul disponibil, care se obţine prin scăderea cheltuielilor de subzistenţă din salariul net. În prezent, băncile consideră că pentru traiul de subzistenţă este necesară o sumă de 300 lei/persoană, în urcare faţă de anul trecut, când era de 261 lei.

Cele mai bune dobânzi la creditul de consum în lei variază în prezent între 12% şi 14%. Astfel, o familie formată din doi tineri, cu venitul mediu pe economie de 3.106 lei cumulat (conform INS, la nivelul lunii aprilie), poate accesa un credit de 37.500-39.500 lei, dacă banca acceptă un grad de îndatorare de 35%. Suma urcă la 43.000 – 45.000 lei, dacă gradul de îndatorare e de 40% şi chiar la 60.000 lei, dacă îndatorarea merge până la 55%. Printre cele mai active bănci pe creditul de consum este OTP Bank.

Prima Casă, tot mai accesibilă, dar pe terminate

Anul trecut şi anul acesta până în prezent, Prima Casă a dominat creditarea ipotecară, cu circa 80%-85% din totalul creditelor noi acordate. Regulamentul BNR practic nu s-a atins de programul Prima Casă, ceea ce i-a sporit atractivitatea dată de dobânzile cele mai mici şi avansul minim doar de 5%, comparativ cu creditele ipotecare standard pentru care avansul minim a urcat la peste 25% (la euro), de la 15%-20%, cât se cerea cu un an în urmă. Băncile cele mai active pe Prima Casă sunt, potrivit surselor din piaţă, BRD şi Intesa, BCR înăsprind condiţiile odată cu epuizarea plafonului.

Ţinând cont că şi preţurile locuinţelor au coborât pe ansamblu faţă de acum un an, iar indicatorul Euribor a scăzut mai mult decât a urcat cursul de schimb, creditul prin Prima Casă a devenit mai accesibil (vezi tabel). Potrivit site-ului anunturiparticulari.ro, preţul unui apartament de două camere din Bucureşti scos la vânzare în mai 2011 era de 58.800 euro, iar în luna mai 2012, un apartament de două camere se vindea cu 55.300 euro.

Chiar dacă preţurile apartamentelor au scăzut pe ansamblu, precum şi dobânzile, e mai greu acum decât anul trecut să cumperi o casă prin credit ipotecar clasic, întrucât se percepe un avans mai mare (vezi tabel). Pe acest segment, cele mai active bănci din acest moment sunt OTP, Intesa, BCR, ING şi Garanti.