Sistemul de pensii din România poate suporta mai bine îmbătrânirea populaţiei decât modelele din Suedia sau Franţa, potrivit unui studiu Allianz. Practic, însă, românii au printre cele mai mici pensii din Europa şi vor beneficia cu întârziere de sistemul privat de pensii.

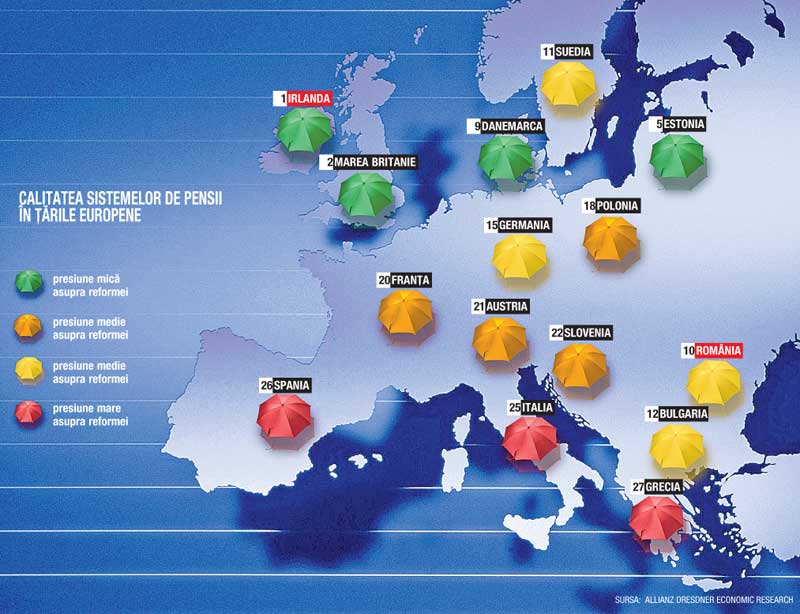

Studiul Allianz plasează România pe locul zece în Europa, din punctul de vedere al capacităţii de a face faţă la schimbările demografice ce vor afecta întreg continentul în următoarele decenii. Sistemul autohton al pensiilor private obligatorii este, ce-i drept, cel mai nou din Europa. Dar acest lucru a fost posibil din cauza întârzierii foarte mari în implementarea lui. Primele contribuţii la pensiile facultative au fost strânse abia în această vară, iar primele adeziuni în sistemul obligatoriu vor fi strânse începând cu 17 septembrie a.c. Decalajul are însă şi o parte pozitivă: se pot evita greşelile făcute în alte ţări. Dacă sistemul va fi implementat „ca la carte“, românii vor avea pensii de până la 80% din salariul lunar al vieţii active.

Cehia a lansat primele pensii private acum mai bine de zece ani, în timp ce Ungaria a fost prima ţară din estul Europei care a implementat în 1998 un sistem obligatoriu cu conturi individuale. Cetăţenii Poloniei, Letoniei sau Cehiei beneficiază deja de pensii de circa 80% din câştigurile medii lunare din viaţa activă. La acest nivel vor ajunge şi pensiile românilor, dacă implementarea sistemului va decurge fără probleme. „Prin introducerea contribuţiilor individuale predefinite în cadrul unui sistem de pensii obligatorii, ţările Europei de Est şi-au asigurat un grad ridicat de sustenabilitate a sistemelor de pensii în termeni de finanţare publică, plasându-se înaintea multora dintre statele occidentale“, a declarat Brigitte Miksa, şeful diviziei de pensii internaţionale Allianz Global Investors. Opt dintre cele 11 ţări din regiune au introdus programe de pensii cu contribuţii obligatorii individuale predefinite. „De îndată ce sistemul pensiilor private obligatorii va fi aplicat şi va deveni funcţional, România va deveni o piaţă atractivă pentru administratorii de active, datorită potenţialului enorm de creştere“, au mai spus analiştii Allianz.

Jucătorii de pe piaţa autohtonă a pensiilor private sunt, în general, mulţumiţi de normele care vor reglementa Pilonul II. Amânarea sistemului obligatoriu cu o lună şi jumătate le-a stricat calculele unora, însă le-a dat timp altora pentru pregătiri mai temeinice. „Mai sunt câteva aspecte tehnice la care noi avem un alt punct de vedere faţă de autorităţi. De exemplu, adeziunile ar trebui strânse de la clienţi pe baza principiului primul venit, primul servit. În caz contrar, se pot încuraja fraudele, adeziunile multiple cu bună ştiinţă, la mai multe fonduri“, spune Adrian Allot, director general Aviva Pensii Private. O altă problemă reclamată de companii ar fi întârzierea campaniei publice care va precede marketingul administratorilor, în condiţiile în care aceştia nu îşi pot face publicitate pentru sistemul obligatoriu mai devreme de 17 septembrie.

Experienţa poloneză, cea mai bună lecţie pentru români

Piaţa autohtonă poate beneficia de experienţa ţărilor din regiune care au introdus pensiile private cu cel puţin şapte ani înainte. În Slovacia, mutarea clienţilor de la un fond la altul a fost permisă, fără penalităţi, după un an de funcţionare a sistemului. Acest lucru a dus la aranjamente între unii contribuabili şi agenţii de marketing dispuşi să împartă din comisionul lor. Astfel spus, după un an şi jumătate, 15% din slovaci îşi schimbaseră administratorul. După încă şase luni, autorităţile din Slovacia au îmbunătăţit legea şi au introdus penalităţi la schimbarea administratorului. În România, mutarea de la un fond la altul poate fi făcută numai cu plata unor comisioane de până la 5% din valoarea contului acumulat.

Piaţa Poloniei este similară cu cea a României din multe privinţe şi de acolo ar trebui să învăţăm. Dacă slovacii nu au avut probleme cu softul informatic al pensiilor private, sistemul IT al polonezilor nu a fost gata la timp. După primul an, în unul din cinci conturi ale contribuabililor polonezi nu se regăsea încă niciun zlot. Acestora le-au trebuit trei ani pentru a rezolva problemele legate de distribuirea incorectă a banilor între diversele instituţii ale statului. Tot Polonia a mai avut probleme şi cu autorizarea diferenţiată a agenţilor. Din cauza numărului mare de agenţi, dar şi a sistemului de autorizare pe bază de hârtii şi semnături, unii jucători de pe piaţă au fost dezavantajaţi faţă de concurenţă. Agenţii lor pur şi simplu nu au primit autorizarea la timp. Din nefericire, aceste îngrijorări nu sunt însă străine companiilor din România. Softul care va face legătura dintre ANAF şi CNPAS va trebui să asigure colectarea, validarea şi evidenţierea contribuţiilor participanţilor. Dacă bazele de date nu vor fi compatibile sau softul dintre cele două instituţii nu va funcţiona cum trebuie, startul pensiilor obligatorii va fi un eşec. Autorităţile dau însă asigurări că softul va funcţiona bine şi că autorizarea agenţilor nu va întâmpina dificultăţi, deşi numărul acestora va depăşi 100.000.

Indiferent de problemele care s-ar putea ivi odată cu introducerea sistemului privat de pensii, reforma nu poate fi pusă la îndoială, în contextul regional şi global al îmbătrânirii populaţiei. Până în 2050, populaţia României va scădea cu aproape cinci milioane de locuitori, la 16,8 milioane, iar raportul populaţie activă versus pensionari va fi de doi la unu.

Ungaria

START Ungaria a fost prima ţară care a introdus, în 1998, un sistem de pensii private obligatorii, cu conturi individuale.

SUCCES Anul trecut, 2,6 milioane de unguri participau la Pilonul II şi 18 companii administrau 5,9 miliarde de euro.

GARANTII Ungaria are un fond special de protecţie a acumulărilor de capital. Garanţia acoperă beneficiul total al pensionarilor şi capitalul acumulat al contribuabililor.

Polonia

START Pilonul II, introdus în 1999.

SUCCES Anul trecut, 12,4 milioane de polonezi participau la Pilonul II şi 15 companii administrau 30 de miliarde de euro.

GARANTII Cea mai mică valoare dintre media randamentelor pieţei pe ultimii trei ani minus patru puncte procentuale şi 50% din randamentul pieţei. Pilonul II din România are o garanţie similară.

Bulgaria

START În 2002, Bulgaria a introdus Pilonul II al pensiilor obligatorii pentru toate tipurile de angajaţi.

SUCCES Anul trecut, 2,4 milioane de bulgari participau la Pilonul II. Activele administrate de cele opt companii se ridicau la 523 de milioane de euro.

GARANŢII Randament minim obligatoriu (Pilonul II): cea mai mică valoare dintre 60% din media pieţei şi randamentul mediu minus trei puncte procentuale.

Slovacia

START În 2005, Slovacia a introdus Pilonul II al pensiilor obligatorii. Pensiile facultative fuseseră introduse din 1997.

SUCCES Anul trecut, 1,1 milioane de slovaci participau la Pilonul II. 6 companii administratu 710 milioane

de euro.

GARANŢII Randament minim obligatoriu relativ, în funcţie de piaţă şi de cele trei grade de risc disponibile pentru un fond.

Letonia

START În 2001, Letonia avea deja un sistem de pensii obligatoriu operaţional. Cel facultativ începuse încă din 1998.

SUCCES Anul trecut, 0,9 milioane de cetăţeni participau la Pilonul II. 8 companii administrau 183 de milioane de euro.

GARANŢII Faţă de multe alte ţări din regiune, sistemul din Letonia nu are garanţii privind un randament minim al fondurilor.

Click pe poza pentru versiunea marita.