Dobânzi de 6%, 8%, 9% la creditele în lei. Să tot cheltuieşti pe călătorii, pe bunuri de folosinţă îndelungată sau pe alte capricii de moment! Şi totuşi, din punctul de vedere al costurilor totale, creditul de nevoi personale a încremenit în timp.

Dobânda anuală efectivă (DAE), cea care arată toate costurile unui credit, nu are la nicio bancă un nivel mai jos de 14%. În câteva cazuri depăşeşte chiar, cu nonşalanţă, 20%. A fost, probabil, modalitatea băncilor de a-şi muta banii dintr-un buzunar în altul: ce au luat din dobândă au pus la celelalte comisioane sau în costul asigurărilor. Mai mult chiar, există bănci care abia înainte de sărbătorile de Paşte s-au hotărât să renunţe la dobânzile de peste 17%. Tot e bine că nu au rămas la nivelul de acum doi ani, când nu găseai nicio formă de împrumut personal cu un cost total sub 35%. Este adevărat, creditul de nevoi personale este printre cele mai scumpe forme de împrumut (după cardul de credit) peste tot în lume. Bineînţeles, din cauza riscului de nerambursare către bancă.

În plus, o analiză pe creditul de nevoi personale negarantat arată şi o anumită indecizie a băncilor asupra costurilor pe care să le practice pentru a-şi acoperi cât mai bine riscul. După ce, în a doua jumătate a anului trecut, au scăzut brusc dobânzile la creditele în lei, parte ca urmare a recomandărilor BNR, parte de teamă să nu-şi piardă clienţii, spre finalul anului şi în prima parte a lui 2007, majoritatea băncilor au crescut uşor dobânzile. Dacă nu au revenit asupra deciziei de a practica dobânzi mici, au modificat în schimb comisioanele. Aproape că nu mai există, la ora actuală, instituţie de credit care să nu practice comisioane lunare la sold. Mai ales la creditul în lei, cel mai utilizat atunci când vine vorba de nevoi personale pe termen scurt, fără garanţii imobiliare. Dacă din întâmplare nu au comision lunar la sold sau chiar la valoarea întregului credit pe toată perioada de rambursare, băncile au introdus aşa-numitele poliţe de asigurare de viaţă, uneori oferite gratuit, dar în cele mai multe cazuri traduse într-un comision inclus în rată mai mic de 1% pe lună aplicat la sold.

Ofertele bune, la băncile care se bat pe cote de piaţă

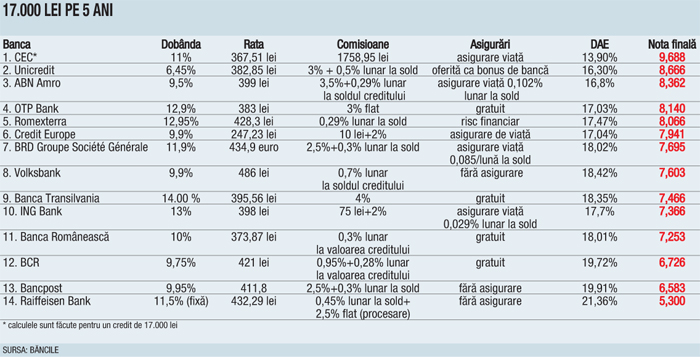

Cu toate acestea, 2007 pare să fie anul în care unele bănci vor câştiga importante cote de piaţă tocmai de pe urma acestui produs. Este vorba de cele care şi-au structurat, la ora actuală, cea mai bună ofertă pe acest segment. Conservatorul CEC, după ce a pierdut ani buni din ceea ce îi oferise confortabil moştenirea de unică bancă de stat, s-a trezit la viaţă, încercând să-şi recapete clienţii. Produsul său este de departe cel mai bun din piaţă pe segmentul său. Între creditul de nevoi personale al CEC şi următorul clasat în topul Capital, cel al UniCredit, diferenţa este de peste un punct (în sistemul de notare propus de Capital), iar diferenţa efectivă de costuri de peste 3,5%.

Un exemplu negativ îl constituie Bancpost, percepută, până nu de mult, drept una dintre cele mai populare şi mai ieftine bănci. În ultimii doi ani, însă, se pare că banca grecească încearcă să se aşeze pe noi fundamente, care nu mai au la bază aceleaşi criterii ca până acum. Costurile la un astfel de credit „riscant“ ajung la Bancpost la aproape 20%.

*CLICK pe poza pentru versiunea marită*

Metoda de notare

PUNCTAJUL TOTAL* a fost calculat ca medie ponderată între următoarele criterii: notorietatea produsului – 5%, accesibilitate – 10%, profil de risc – 15% şi cost – 70%.

CALCULUL a fost făcut pe un credit de nevoi personale fără garanţii imobiliare de 17.000 de lei acordat pe o perioadă de 60 de luni.

* Din raţiuni tehnice de redactare în tabel au fost introduse doar subcriteriile costului, dar nota finală este media ponderată a tuturor celor patru criterii.