Creditele ipotecare sunt în creștere. Ce trebuie să știi înainte de a semna sau refinanța un împrumut

Soldul total al creditelor ipotecare acordate populației a crescut cu 7,5% în martie anul acesta față de aceeași lună din 2024, potrivit datelor BNR. Anul trecut, peste 540.000 de români aveau credite ipotecare, iar numărul lor se majorează constant. Specialiștii Mr.Finance atrag însă atenția că ofertele băncilor trebuie analizate cu grijă, în funcție de mai multe criterii, atât atunci când sunt contractate creditele, cât și atunci când se optează pentru refinanțare.

„Soldul total al creditelor ipotecare acordate populației a crescut cu 7,5% în martie, o evoluție pozitivă care vine într-un context de scădere moderată a inflației, stabilizarea dobânzilor și intensificarea cererii de locuințe, în special în marile orașe. Ponderea creditelor acordate în lei continuă să fie dominantă, de peste 90% din total, semn că riscul valutar a fost diminuat semnificativ. Cu toate acestea, pentru că este o decizie financiară care ne impactează pe termen lung, 20-30 de ani, trebuie să fim atenți la mai multe detalii atunci când vrem să accesăm un credit ipotecar”, explică Ion Soltinschi, consultant și planificator financiar www.mrfinance.ro.

Potrivit specialistului, trebuie luate în calcul mai multe criterii:

- Capacitatea de a plăti împrumutul: Pentru a te asigura că ai suficient venit disponibil pentru a acoperi aceste cheltuieli, trebuie calculate cheltuielile lunare, inclusiv costurile asociate cu împrumutul, cum ar fi dobânda, impozitele și asigurarea.

- Dobânda fixă sau variabilă: Tipul de dobândă asociată creditului este foarte important. O rată fixă va rămâne constantă pentru o anumită perioadă de timp, în timp ce o rată variabilă va fluctua în funcție de evoluția indicilor bancari, cum ar fi IRCC sau EURIBOR. Rata fixă oferă mai multă predictibilitate, cel puțin în primii ani de credit.

- Moneda: Un credit ipotecar poate fi accesat atât în lei, cât și în euro. Recomandarea este ca împrumutul să fie făcut în moneda în care încasezi veniturile, altfel te supui riscului de curs valutar.

- Perioada împrumutului: Creditele ipotecare pot fi accesate pe perioade lungi, de 30 sau chiar 35 de ani. Este recomandat să accesezi un credit ipotecar pe o perioadă cât mai lungă, pentru ca rată lunară să fie cât mai mică. Un alt sfat util este să faci rambursări anticipate sau să pui în aplicare o planificare pentru închiderea anticipată a creditului, astfel încât să reduci cât mai mult din dobânda pe care o plătești la bancă.

- Costurile asociate cu împrumutul: Trebuie să iei în considerare, în plus față de rata dobânzii, și costurile asociate cu împrumutul, cum ar fi taxele de administrare, asigurările etc.

Care sunt cele mai avantajoase credite ipotecare

„Alegerea unui credit trebuie făcută întotdeauna astfel încât să îți permită flexibilitate în rambursare și să se potrivească cu situația ta financiară actuală și viitoare. Atunci când analizăm o ofertă de credit ipotecar, primul lucru la care ne uităm este dobânda – costul creditului. În momentul de față, există mai multe oferte de credite cu dobânzi fixe sub IRCC”, precizează Ion Soltinschi.

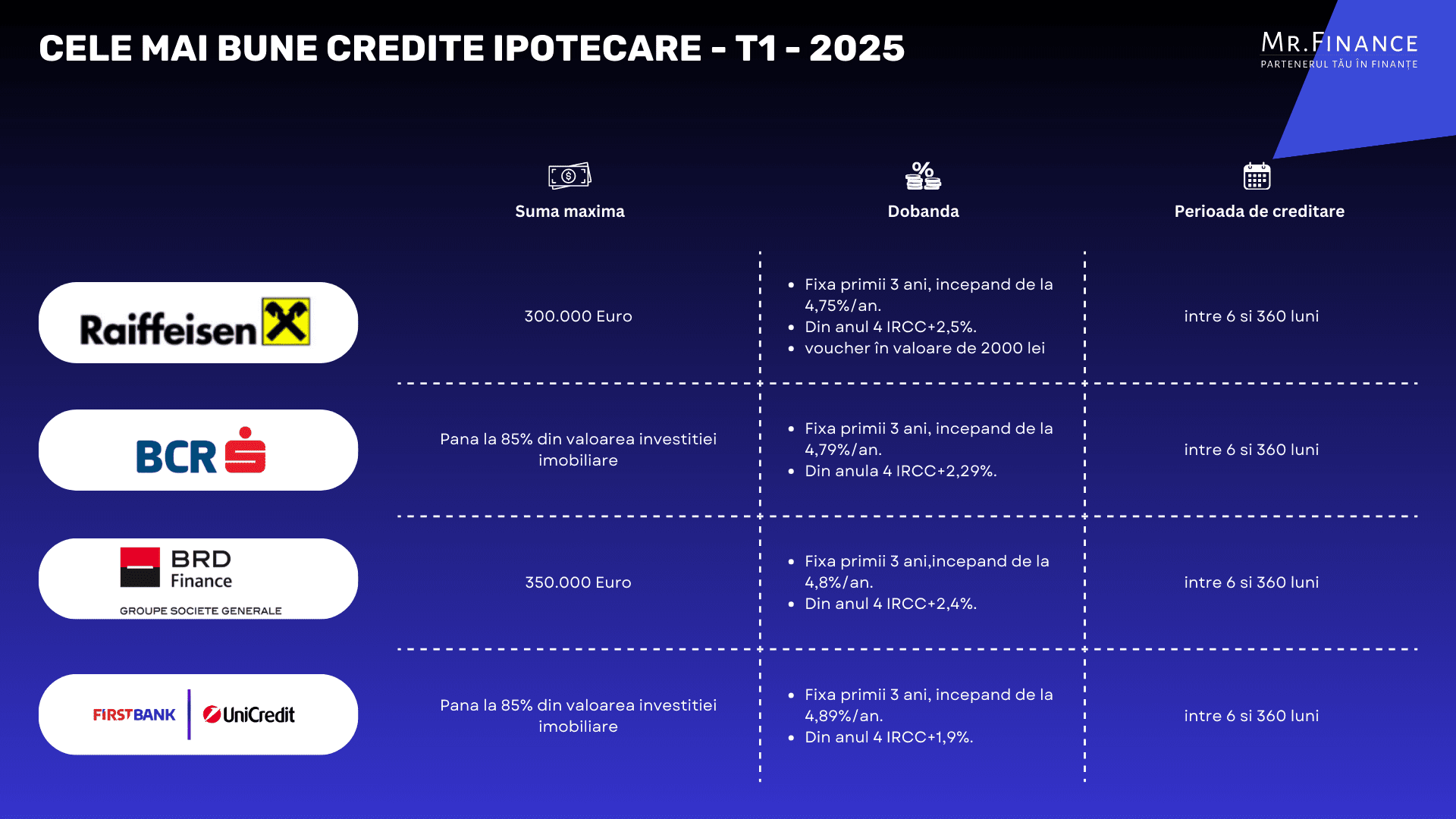

Conform analizei făcute de platforma Mr.Finance.ro, cele mai avantajoase credite ipotecare în prezent sunt oferite de:· Raiffeisen – În momentul de față, banca are cea mai mică dobândă la creditul ipotecar. Pentru achiziționarea unei locuințe cu clasa energetică A, Raiffeisen oferă un credit cu dobândă fixă de 4,75%, timp de 3 ani. Pe lângă acesta, mai primești și un voucher în valoare de 2.000 lei pentru acoperirea cheltuielilor cu accesarea împrumutului.

- BCR – Și această bancă are o ofertă foarte bună: dobândă fixă de 4,79% timp de 3 ani. Pentru accesarea împrumutului trebuie să bifezi însă mai multe condiții: virarea salariului într-un cont BCR, asigurare atașată creditului, imobil cu clasa energetică A etc.

- BRD – Oferta este cel puțin la fel de atractivă: 4,8% dobândă fixă timp de 3 ani. Pentru a avea această dobândă va trebui să-ți încasezi veniturile într-un cont BRD, să închei o asigurare de viață, iar imobilul achiziționat să aibă clasa energetică A. În plus, banca percepe un comision de analiză a dosarului în valoare de 900 lei.

- First Bank și UniCredit – Cele două bănci vin cu oferte asemănătoare: 4,89% dobândă fixă timp de 3 ani, ulterior variabilă. Pentru a obține această dobândă va trebui să respecți condițiile standard: încasarea veniturilor într-un cont al băncii, asigurare atașată creditului și clasă energetică A pentru imobilul achiziționat.

Când este refinanțarea creditului ipotecar o idee bună

Creditele ipotecare de refinanțare sunt o opțiune pentru persoanele care doresc să obțină o dobândă mai mică sau o perioadă de rambursare mai mare. Această soluție poate fi atractivă pentru persoanele care doresc să economisească bani sau să își consolideze datoriile.

În opinia specialistului Mr.Finance, refinanțarea reprezintă o opțiune dacă:

- Ai un credit cu dobândă variabilă.

- Ai un sold suficient de mare cât să merite refinanțarea.

- Dobânda actuală a creditului este mai mare cu cel puțin 1% față de dobânda pe care ai primi-o la refinanțare.

„Dacă ai contractat un credit ipotecar înainte de 2022, acum ar putea fi un moment oportun pentru refinanțare. Din 2022 până în prezent, IRCC a crescut de aproape 5 ori. Chiar dacă inițial ai avut dobândă fixă la creditul ipotecar, în momentul de față fie ai dobândă variabilă, fie urmează să treci la dobândă variabilă. Însă este important ca, înainte de a refinanța, să calculezi costurile aferente – taxe notariale, evaluare nouă, comisioane de rambursare anticipată – și să le compari cu economiile viitoare. Dacă economisești prin refinanțare 100 lei pe lună, însă costurile cu refinanțarea sunt de 5.000 lei, s-ar putea să nu merite. Analizează situația ta particulară și apelează la un specialist dacă simți nevoia, apoi acționează. Ofertele de credit ipotecar prezentate mai sus pot fi folosite și pentru refinanțare”, recomandă Ion Soltinschi.