Impactul tehnologiei este unul complex, dar cel mai ușor de dăm seama de evoluție atunci când luăm un exemplu foarte simplu: în trecut, românii primeau banii de salariu în numerar. Ajungeau acasă și îi împărțeau în mai multe plicuri: pentru întreținere, pentru mâncare, pentru datorii, pentru vacanțe ș.a.

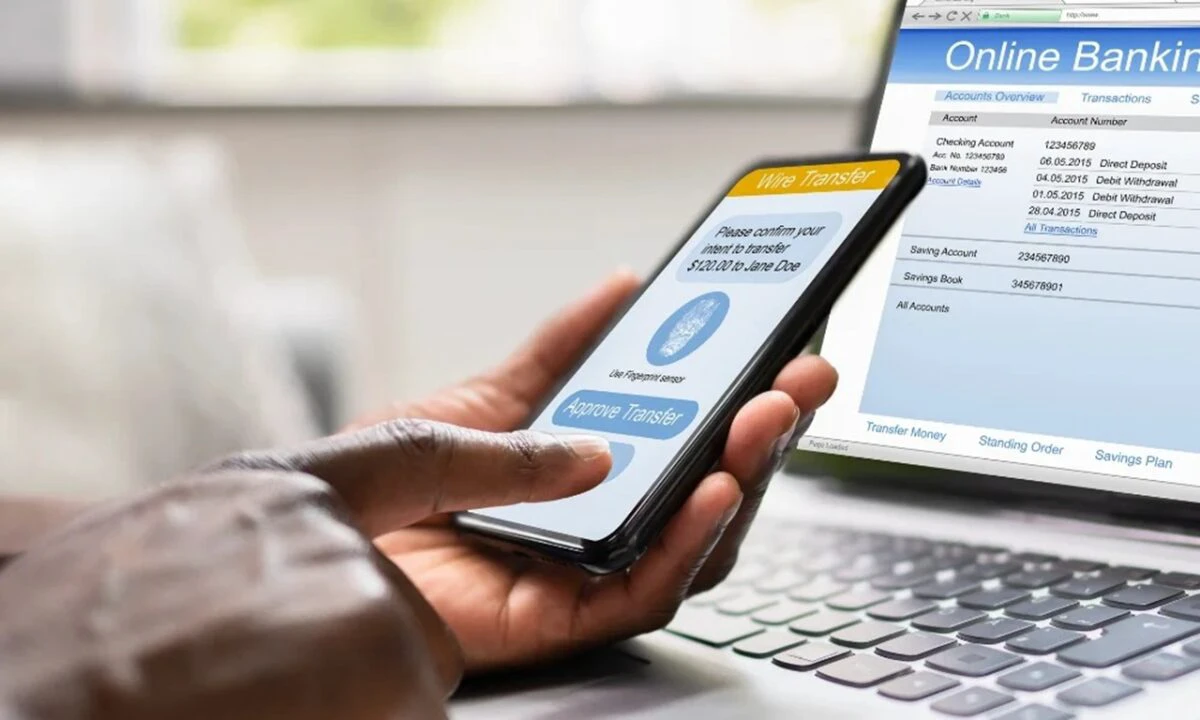

În prezent, banii intră pe card, cei mai mulți având instalate pe telefonul mobil aplicații prin care pot supraveghea „la virgulă” felul în care sunt distribuiți. Tehnologia ne-a oferit mai mult control asupra vieții noastre financiare, prin cumpărături online, banking online și plăți mobile. De asemenea, ea ne-a schimbat modul în care percepem și apreciem banii.

Această influență are deopotrivă părți pozitive și negative. În primul rând, gadgeturile pe care le avem la dispoziție în epoca digitală ne pot ajuta să luăm decizii financiare mai informate. Putem seta să primim notificări pe telefonul mobil de fiecare dată când apare o știre pe site-urile de business la care suntem abonați.

Ne știm în timp real situația financiară

Multe site-uri și aplicații ajută oamenii să creeze bugete, să își monitorizeze cheltuielile și să economisească bani. Profesorii de la Universitatea Yale au dezvoltat o aplicație de economisire prin utilizatorii își stabilesc obiective, iar dacă nu reușesc să le atingă sunt obligați să plătească 5 dolari către o organizație de caritate.

Tot din aplicații se poate seta ca un anumit procent din venitul lunar să fie virat automat într-un cont privat de pensii, astfel că utilizatorii nu pot cheltui acei bani în alte scopuri, amânând economisirea pe luna următoare.

Tehnologia ne ajută, în general, să știm în timp real care este situația noastră financiară, fără să fim nevoiți să ne deplasăm la o sucursală a băncii pentru a cere un extras de cont tipărit.

Influența negativă a tehnologiei

Pe de altă parte, accesul online la tot mai multe tentații creează premisa pentru un shopping bazat pe impuls de moment. O promoție atractivă care ne apare în fața ochilor atunci când navigăm pe internet ne poate face să cumpărăm acel produs chiar dacă în urmă cu câteva minute nici nu ne gândeam la o asemenea achiziție.

Informațiile culese de pe internet reprezintă o altă capcană a tehnologiei în raport cu obiceiurile financiare ale românilor. Unii pot fi influențați de postările și de comentariile citite pe rețelele sociale și pot lua decizii greșite de a achiziționa sau a nu achiziționa un anumit produs sau serviciu, întrucât cei care emit acele păreri nu sunt neapărat oameni avizați sau bine intenționați.

Un alt aspect foarte important este acela că, cu cât oamenii sunt mai deconectați de banii lor fizici, cu atât se gândesc mai puțin la cât cheltuiesc. Dacă mergem la o cafenea și plătim 12 RON pe un cappuccino, cu un card pe care avem câteva mii de lei sau mai mult, nici nu realizăm că am dat destul de mulți bani. Acei 12 RON reprezintă doar o cifră, cât timp nu avem banii în mână.

Acesta este și motivul pentru care la cazinourile terestre nu sunt folosiți bani pentru pariuri, ci jetoane de plastic. În schimb, la cazinourile online sau la diverse case de pariuri, mizele sunt exprimate în bani, iar jucătorul poate vedea concret cum îi scade bugetul.

Am scris mai sus despre avantajul reprezentat de știri pentru a lua decizii financiare corecte. Informațiile care apar în mass media pot avea și un revers al medaliei, deoarece pot crea emoții negative și pot duce la comportamente iraționale ale investitorilor.

Indiferent că este pozitivă sau negativă, influența tehnologiei în comportamentul financiar al românilor este de necontestat. Este foarte posibil ca în viitor să fim martorii unor schimbări semnificative, în măsura în care societatea digitală evoluează în ritm accelerat.