În 2008, la Intesa Sanpaolo Bank apărea primul pachet de produse bancare, unul dintre cele mai inovatoare servicii care veneau în sprijinul clientului. Anul acesta, majoritatea băncilor au apelat la pachetele de produse bancare pentru a nu pierde, din cauza scumpirii comisioanelor de cont curent, clienții cu profitabilitate ridicată.

„Economia de timp, de bani, accesibilitatea și flexibilitatea pachetelor de produse bancare fac ca aceste produse să fie vândute foarte bine“, spun reprezentanții Unicredit Țiriac Bank. La această bancă, de exemplu, comisionul de cont curent simplu este 7,5 lei pe lună, pentru achiziționarea unui pachet simplu (cont curent în lei și valută și card de debit) plătești doar 4,9 lei pe lună.

„Un simplu cont curent este bun, dar nu este suficient. Din studiile noastre, clienții așteptau acest produs și sunt încântați de ideea unui pachet care le oferă posibilitatea să obțină mai mult pentru un preț mai mic. Pentru a le face și mai ușoară alegerea, am dezvoltat pe site un simulator de pachete cont curent, așa încât fiecare se poate „juca“ cu simulatorul, urmând ca acesta să îi indice pachetul cel mai potrivit nevoilor sale proprii. Economiile cu aceste pachete merg până la 60% față de costurile standard“, spune Sorin Mititelu, director executiv management segmente retail BCR.

Pachete bancare personalizate

„Tendința este de a personaliza aceste pachete în funcție de tipul veniturilor încasate de client: salarii, pensii, alocații, burse. Frecvența încasărilor oferă băncilor posibilitatea de a crea costuri avantajoase pe termen lung“, spune și Lakis Couninis, director executiv Banca Românească. Această instituție de credit oferă pachetul „Acces Ușor“, care constă într-un cont curent cu o dobândă de 4%, în condițiile în care dobânzile la cont curent sunt de 0,25%, un card Visa Classic cu comisioane 0 și serviciul internet banking gratuit. Costul total al pachetului este de 6 lei/lună. La Unicredit există șase tipuri de pachete personalizate, de la Standard, la Optim și Premium, dar și pachetele Traveler, Decan sau Familia ta, cu produse speciale pentru cei care călătoresc mult, pensionari sau cei care trebuie să aibă grijă de veniturile și cheltuielile familiei. Pentru pensionari, banca oferă o dobândă de 1,5% pe an pentru banii din contul curent.

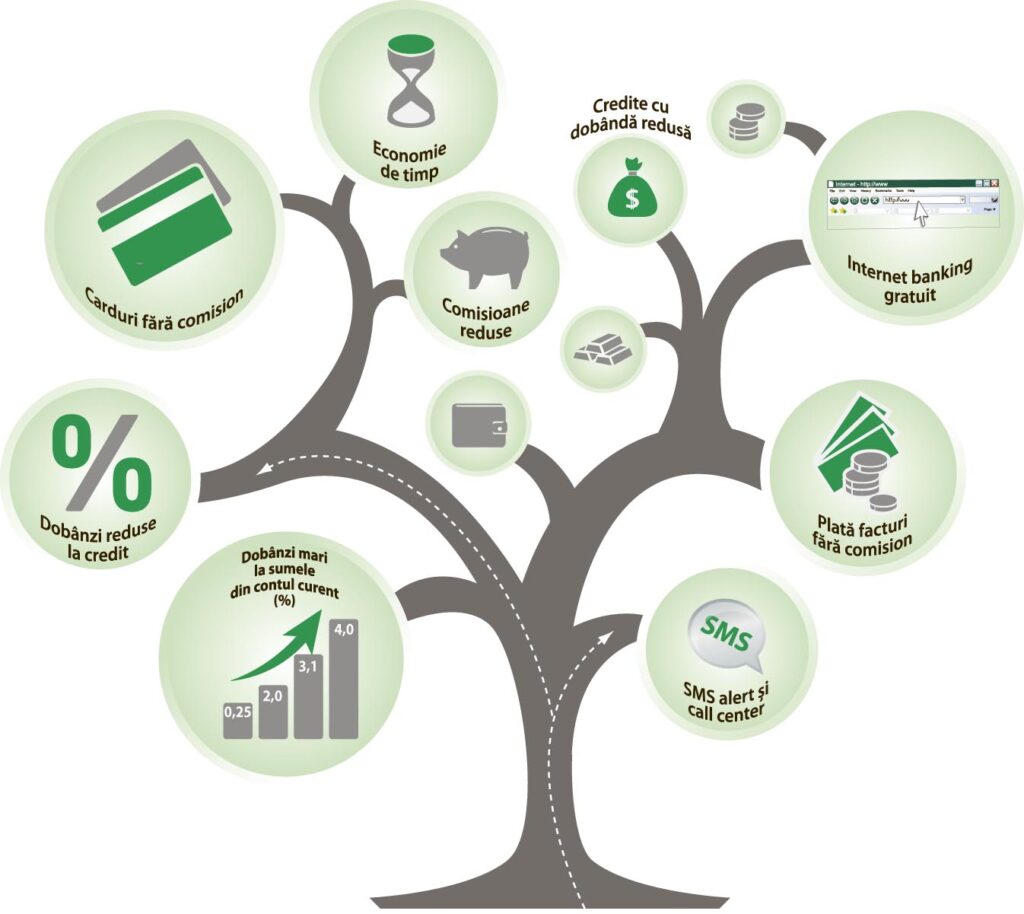

La majoritatea băncilor, pachetul de produse conține, pe lângă tradiționalul cont curent, un card și internet banking gratuit, alerte prin SMS sau mobile banking gratuit și cu comisioanele pentru efectuarea de plăți reduse cu circa 40% sau chiar 60%, servicii de direct debit oferite gratuit etc. În plus, fiecare bancă oferă anumite avantaje unice.

La Intesa Sanpaolo Bank, de exemplu, se pot face retrageri fără comision de la orice bancomat din lume, nu doar din țară, dacă deții un pachet Lider. Acesta oferă comisioane zero și pentru retrageri de numerar din contul curent, în limita de 30.000 lei/8.000 euro lunar, încasări în contul curent în lei și valută, depuneri, emitere și administrare a două carduri de debit, plăți intrabancare prin internet banking în lei, plăți SEPA în euro prin internet banking. Pachetul Lider costă 8 lei/4 euro lunar, iar prima lună este gratuit. Şi la Millennium Bank, deținătorul unui pachet „Contul de salariu“ poate face economii semnificative. Dacă ar achiziţiona separat un cont curent în lei, un card de debit Visa Electron și serviciul internet banking, costul total ar fi de 66 lei/an. După primul an, care este gratuit, pentru „Contul de salariu“ se achită doar un comision de 18 lei/an (deci o reducere de 72% față de costul standard de 66 lei). În plus, clienții beneficiază de o reducere de 0,5% la dobânda la creditele garantate cu ipotecă.

Clienții de retail ai Credit Europe Bank pot alege pachetul SMART, care integrează un cont curent în lei, un card de debit în lei, cu ecran (token încorporat), acces la internet banking și serviciul telefonic CEB Line.

Aceste pachete de servicii sunt, în prezent, în plină accensiune, la Unicredit ajungând să reprezinte 95% din vânzările către persoane fizice.

Avantaje la pachet

1. Direct debit (plata facturilor) gratuit.

2. Internet banking gratuit plus plăți cu comisioane reduse până la 50%.

3. Dobândă ridicată pentru disponibilul din contul curent, la BCR merge până la 4%.

4. Carduri de debit și de credit cu comisioane zero sau mult mai mici decât în rest.

72% economie maximă dacă achiziționezi pachete de produse bancare și nu doar un cont curent, depozit sau card. La unele bănci, clienții aleg singuri produsele pe care le pun în pachet.

Clienții preferă pachetele datorită economiei realizate prin aplicarea unui singur cost la mai multe produse.

Lakis Couninis, director executiv, Banca Românească

Cum îţi poţi reduce comisioanele pentru contul curent bancar

1 ianuarie 2013, 10:17

Ultima modificare în 1 ianuarie 2013, 12:17

În 2012, cele mai mari majorări de costuri au fost operate la comisioanele de cont curent. Achiziționând însă mai multe produse la pachet, economiile anuale ajung să fie cuprinse între 40% și 70%

Etichete:

Publicat in categoriile: Știri de ultimă oră

Ne puteți urmări pe Facebook, Telegram sau pe Google News

Publicat in categoriile: Știri de ultimă oră

Ne puteți urmări pe Facebook, Telegram sau pe Google News

Recomandările noastre

Pentru comentarii sau drept la replică, ne puteți contacta pe pagina noastră de Facebook

- BILANȚ: 2012 – un an agricol prost, dar cu cele mai mari subvenții din ultimii 23 de ani

- Șeful Mercedes anunță o luptă acerbă în segmentul premium în următorii ani

- Lista premierelor auto ale anului 2013 în România

- Accizele la motorină cresc cu 4,5% de la 1 ianuarie 2013

- Transgaz estimează o cerere de gaze naturale de circa 22 milioane MWh, în ianuarie 2013

- Pascariu: Eliminarea din portofoliu a creditelor neperformante, provocare bancară în 2013

- Merkel: „În 2013 va fi mai rău”

- Enache, Monsson: „Consumul scăzut de energie şi situaţia infrastructurii de transport electricitate sunt probleme importante”

- Statul vrea să împrumute 4,6 mld. lei de la bănci luna viitoare

- 2012 – anul cu cele mai multe tranzacţii de pre-închiriere de spaţii pentru birouri