Două dintre cele mai mari bănci din România au majorat substanţial comisioanele pentru conturi aplicând cea mai nouă strategie din mediul bancar: mai bine un comision sigur decât un împrumut riscant

Doar două din primele zece bănci din România au reuşit, anul trecut, să îşi majoreze veniturile obţinute din dobânzi. Tot la două se opreşte şi numărul băncilor ale căror venituri din comisioane nu au crescut faţă de 2010. De altfel, aceste evoluţii au devenit deja o tendinţă începând cu 2010 şi sunt confirmate şi de rezultatele financiare publicate de bănci după primele şase luni ale acestui an.

Excepţiile nu fac decât să confirme regula. În condiţiile în care, din cauza problemelor pe care le au cu creditele neperformante şi cu finanţări limitate dinspre grupurile-mamă, băncile din România au redus drastic activitatea de creditare. Singura modalitate pe care au găsit-o pentru a-şi majora veniturile a fost creşterea comisioanelor.

Este un nărav mai vechi al băncilor din România care, ani la rând, au fost „unicat“ european din acest punct de vedere. Până la apariţia Ordonanţei nr. 50 privind creditele de consum, băncile locale aplicau creditelor comisioane de care în alte ţări nici nu se auzise. Comisionul de acordare a creditului sau comisionul de risc valutar sunt doar două exemple. În prezent, în ciuda recomandărilor Comisiei Europene, care susţine facilitatea accesului la conturi bancare prin reducerea costurilor, băncile româneşti lucrează la comisioanele pentru conturi curente şi carduri.

Un comision nou-nouţ la CEC Bank

Cel mai recent anunţ public privind creşterea costurilor, în fapt introducerea unui nou comision, l-a făcut CEC Bank, una dintre băncile din top 3 în ceea ce priveşte clienţii atraşi pe partea de depozite şi conturi curente. Banca a anunţat pe site-ul propriu că, începând cu 1 octombrie, a introdus comisionul lunar de administrare a contului curent pentru persoane fizice. Clienţii plătesc, mai nou, 2,5 lei în fiecare lună, indiferent de numărul de conturi pe care le deţin. Această măsură afectează toate persoanele care au economii la CEC Bank (câteva milioane de oameni), întrucât niciun depozit la termen nu poate fi accesat fără a avea un cont curent ataşat.

Urmând aceeaşi linie, BRD, campiona comisioanelor dacă este să ne uităm pe veniturile pe care le obţine din această zonă (este singura bancă din România unde veniturile din comisioane sunt comparabile cu cele din dobânzi), a decis să dubleze comisioanele aplicate clienţilor care deţin un card de debit. BRD şi-a anunţat clienţii că a început un „proces de revizuire a politicii tarifare“.

Interogarea soldului contului curent la bancomatele BRD costă, de duminica trecută, de două ori mai mult, de la 0,95 lei (0,25 euro sau 0,35 dolari, pentru cardurile în valută), la 0,5 euro (2,25 lei). Interogarea soldului la POS la ghişeul BRD, care încă se comisionează la fel ca la ATM, costă 1 euro din 7 octombrie.

BRD mută astfel în spatele clienţilor riscul valutar şi va încasa mai mulţi lei dintr-o eventuală depreciere a monedei naţionale, pentru că o mare parte din comisioane sunt exprimate în euro şi calculate în echivalentul în lei.

Retragerile de numerar de la bancomatele altor bănci din România va fi comisionată cu 1% din valoarea retrasă + 4 lei, faţă de tariful încă în vigoare de 2,5 lei + 0,5% din suma retrasă.

Şi retragerile de la ATM BRD costă mai mult de duminică: 0,2% din suma retrasă sau minimum 50 de bani, faţă de 0,1% sau minimum 20 de bani cât se percepea până acum.

Un comision absurd

Un comision care ridică semne de întrebare este cel aplicat pentru retragerea banilor la maturitatea depozitului. Acest comision poate fi interpretat ca o pedeapsă nemeritată pentru clientul care a ales să respecte întocmai contractul cu banca. Sunt destule instituţii de credit în România care aplică aceste costuri, însă sunt şi câteva care au ales să îl elimine. Este situaţia întâlnită la Piraeus, CEC, Alpha şi Emporiki. Şi la Banca Transilvania există posibilitatea de a nu mai plăti comision de retragere, cu condiţia de a încasa, la final, banii pe card.

În cazul în care vreţi să scoateţi banii din depozit înainte de termen, trebuie să ştiţi că toate băncile aplică un comision care variază între 0,4% şi 0,6% din suma retrasă. Dacă doriţi mai multă flexibilitate, puteţi opta pentru un cont de economii care are uneori dobânzi apropiate de cele la depozite.

Tehnică bancară: cu dobânda vopsită

Multe voci, în frunte cu cea a guvernatorului BNR, Mugur Isărescu, au strigat, îngrijorate, că băncile îşi pun în pericol existenţa oferind dobânzi prea mari pentru depozite. În realitate însă, din perspectiva clientului cu economii, lucrurile nu par să stea deloc aşa. Motivul pentru care dobânzile mari nu aduc neapărat şi câştiguri reale pe măsură îl reprezintă tot comisioanele, cum ar fi cel despre care am vorbit mai sus sau altele, care nici măcar nu sunt prezentate clar de către angajaţii băncilor, aceştia pornind de la ideea că „toată lumea ştie“.

Totuşi, dacă nu ştiaţi, depozitele nu pot fi deschise fără un cont curent unde sunt ţinuţi efectiv banii. Din această dualitate vin costuri suplimentare semnificative. Majoritatea băncilor percep taxe şi comisioane pentru deschiderea şi administrarea conturilor. În fapt, din analiza noastră reiese că pe piaţă mai există doar două bănci la care plăteşti doar la început o sumă fixă. În rest, toate cer un comision lunar de administrare. Pe medie, comisioanele de administrare sunt undeva la 0,5 euro şi, respectiv, 3 lei. Pe de altă parte, absolut toate băncile percep un comision de deschidere a contului, care variază între 3 şi 5 lei.

Puține excepții

Doar la Banca Transilvania comisionul de deschidere a contului poate fi zero, în cazul în care alegeţi să vă retrageţi banii printr-un card emis de bancă. Cardul nu presupune costuri suplimentare de emitere sau pentru tranzacţii.

La polul opus se află Unicredit Ţiriac, unde comisionul lunar este de 2 euro sau echivalent lei, în funcţie de moneda depozitului. Una peste alta, ţinând cont de dobândă, de impozitul de 16%, dar şi de comisioanele de retragere şi de administrare, calculele Capital arată că, în cel mai bun caz, câştigul real la un depozit de 12.000 de lei cu maturitatea la trei luni este de aproximativ 164 de lei.

Cu alte cuvinte, randamentul real al unui depozit care îşi promite dobânzi de peste 7% pe an nu sare de 4%-4,5%, iar acesta este cel mai bun caz pentru că există situaţii, mai ales în cazul depozitelor în euro, când poţi retrage mai puţini bani decât ai depus iniţial în bancă.

Românilor le place cash-ul…

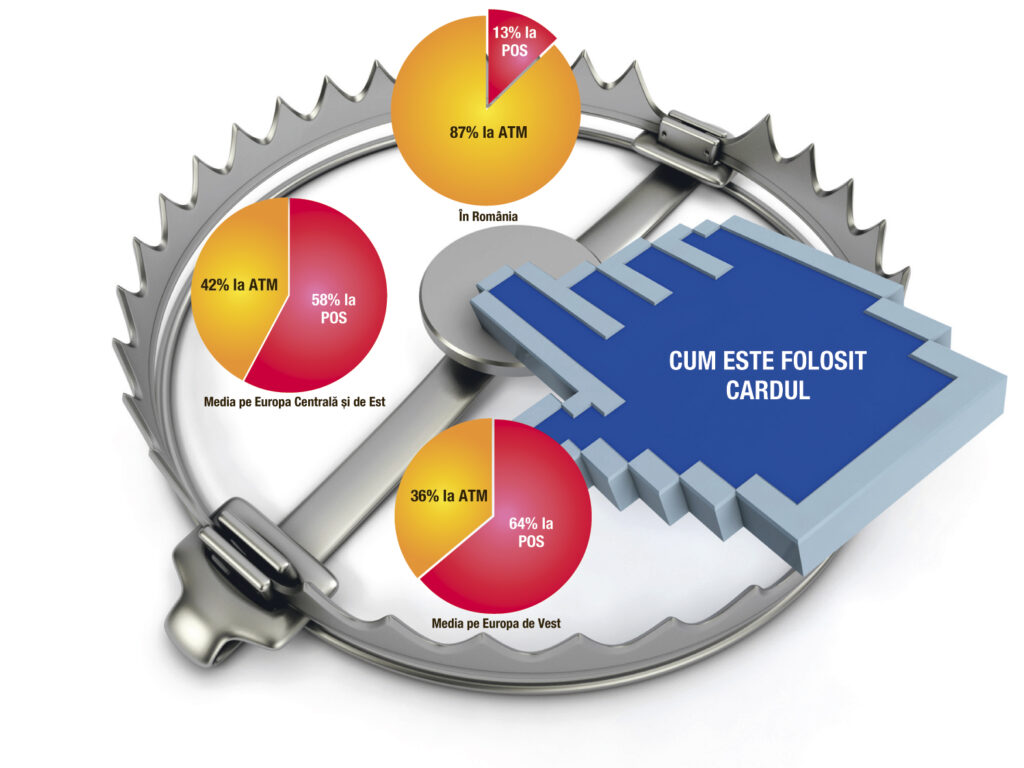

Bine sau rău, semn de retardare „financiară“, cum ar spune bancherii, sau de exces de prudenţă, cum ar fi logic dacă luăm în calcul numeroasele falimente bancare întâmplate în România în urmă cu nu mai mult de zece ani, populaţia României nu pare să aibă o relaţie de vis cu băncile şi cu formele electronice de plată. „Doar 4% din populaţia României folosea anul trecut serviciile bancare prin internet (internet banking), cu 33 puncte procentuale sub media Uniunii Europene“, spune Andrei Creţu, manager consulting în cadrul Pricewaterhouse Coopers România.

Spre comparaţie, în celelalte ţări din regiune, gradul de folosire a internet bankingului a depăşit 20% din populaţie. „În România se fac în medie doar şase plăţi pe cap de locuitor pe an. De ce? Pentru că doar câţiva au carduri de credit şi de debit. Suntem un pic în faţa Bulgariei şi aproape de Grecia. Este o întrebare legitimă dacă sunt românii pregătiţi sau nu să adopte tehnologia.

Dacă doar atâtea persoane folosesc cardul, câte se vor încumeta să apeleze la soluţiile de mobile banking?“, mai spune consultantul Pricewaterhouse Coopers România.

Un posibil răspuns la întrebarea specialistului citat mai sus îl putem regăsi însă şi în costurile mari ale serviciilor oferite de bănci în România. În plus, personalul băncilor locale este încă departe de standardele europene în ceea ce priveşte capacitatea de a explica proprietăţile serviciilor pe care încearcă să le vândă.

…nu însă şi statului

Un posibil răspuns la întrebarea „sunt românii pregătiţi să adopte în masă plăţile electronice?“, vine de la actualul Minister al Finanţelor ai cărui funcţionari cred, după toate aparenţele, că suntem mai mult decât pregătiţi. Cum altfel poate fi interpretată intenţia, anunţată pe surse, a statului de a limita plăţile în numerar între persoanele fizice, odată cu coborârea la jumătate a pragului deja existent pentru companii. O astfel de soluţie „miraculoasă“ de a combate evaziunea fiscală şi, de ce nu, de a evita o criză de lichidităţi, ar fi, în fapt, doar un ajutor de stat mascat pentru bănci. Pentru populaţie, în special pentru persoanele cu venituri mici, măsura ar reprezenta un abuz faţă de preferinţele individuale de plată şi prin impunerea intrării în relaţii contractuale cu instituţiile financiare. În plus, ar obliga oamenii să suporte costuri suplimentare mari, în cazul vânzării unei case comisioanele de transfer interbancar de valută ajungând şi la câteva sute de euro.

După introducerea obligativităţii de a primi salariul pe card şi după trecerea pensiilor prin acelaşi instrument electronic, o limitare a plăţilor în numerar ar fi un pas logic. „Plafonarea plăților cash (în vigoare e deja o variantă mai soft) nu înseamnă altceva decât un pas hotărât pe direcția interzicerii banilor”, crede profesorul de economie Bogdan Glăvan.

Buni în declaraţii, slabi la practică

De altfel, asemenea măsuri, menite să stimuleze plăţile elctronice care au ca unic efect imediat doar creşterea veniturilor obţinute de bănci din alte activităţi decât cele pentru care au fost create, sunt acum la modă în mai multe ţări. În România, băncile stimulează plăţile electronice mai mult declarativ. În practică, de la debutul crizei până în prezent, costurile de operare ale unui cont bancar, costurile tranzacţiilor cu sau fără ajutorul cardului au crescut în loc să scadă, contribuind tot mai mult la stabilizarea veniturilor obţinute de bănci.

1 euro trebuie să plăteşti la BRD doar pentru a obţine valoarea soldului pe care îl deţii pe cardul de debit

4% este valoarea reală maximă echivalentă unei dobânzi la depozit de 7,5% pe an, erodată de numeroasele comisioane