Fie că este vorba despre arhitectura instituțională, de adaptarea și flexibilizarea regulilor fiscale, de politica externă și de securitate comună sau migrație, divergențele din cadrul Uniunii Europene sunt din ce în ce mai pronunțate.

În fapt, acest proces nu reprezintă decât statuarea unor tensiuni acumulate în ultimii ani, mai ales în perioada de criză și postcriză.

Peste aceste fenomene interne apar niște presiuni externe. Războaiele comerciale, imigrația, Brexitul și discuțiile legate de sancțiunile împotriva Rusiei nu pot decât să accentueze faliile între țările din Nord și cele din Sud. Inadaptarea proiectului european la eterogenitatea evidentă de viziune politică, socială, economică și culturală îl predispune la fricțiuni din ce în ce mai accentuate. Tocmai de aceea se vorbește tot mai mult în ultimul timp de Europa cu mai multe viteze sau Europa cluburilor. Într-un târziu se recunosc diferențele între țări și se validează de fapt că Uniunea Europeană nu poate cuprinde 28 de Germanii. Este necesar un proiect european adaptat realității.

Dar nu despre guvernanța instituțională, politică sau socială vroiam să scriu astăzi. Ci despre ceva la fel de important, dacă nu mai important. Reforma regulilor fiscale europene este tema care va exploda în curând. Respingerea bugetului Italiei și faptul că Belgia și Italia au fost exonerate de intrarea în Procedura de Deficit Bugetar Excesiv, deși nu îndeplinesc criteriul reducerii datoriei publice (cu toate că au depășit cei 3 ani perioadă de tranziție acordată de la ieșirea din Procedura de Deficit Bugetar Excesiv, s-a votat exceptarea lor de la intrarea în PDBE) sunt doar două dintre semnale. Statistica siderantă prin care se arată că între 1998 și 2015 un număr de 16 țări din 19 au depășit criteriul deficit bugetar >3% din PIB nu reprezintă decât un alt indiciu important privind nevoia reformării sistemului de reguli fiscale la nivelul UE. Mai mult, după anul 2008 un număr de 24 de țări au făcut subiectul Procedurii de Deficit Bugetar Excesiv.

Reguli fiscale complicate, netransparente, greu de monitorizat și evaluat (manualul de aplicare Vade Mecum on the Stability and Growth Pact ediția 2018 are nu mai puțin de 220 pagini!), prociclice (mult prea laxe precriză dar inducând mai multă austeritate în timpul crizei), cu probleme grave de măsurare (estimarea PIB potențial și a soldului bugetar structural incumbând numeroase incertitudini), inadaptate țărilor în dezvoltare sau celor care își măresc cheltuielile de înzestrare militară în mod excepțional, aceste condiționalități sunt din ce în ce mai mult blamate atât de țările care le respectă cât și de cele care nu le pot îndeplini.

Voci relevante la nivelul Comisiei Europene, miniștri de finanțe din Zona Euro dar și think thank-uri influente la nivel european (a se vedea analizele Bruegel Institute) vorbesc despre nevoia simplificării, flexibilizării și adaptării sistemului de reguli fiscale la realitatea economică, socială și politică europeană a anului 2018. Modelul european ghidat după asemănarea sistemului instituțional german nu mai poate rezista mult timp.

În acest sens, chiar Bundesbank (2014) arată că „estimarea output gap are un asemenea grad de incertitudine încât diferența dintre valorile anuale revizuite ale decalajului de producție și valorile estimate inițial este mai mare decât valoarea însăși a output gap-ului”. Mai mult, apar diferențe de semn între estimarea inițială și cea revizuită ceea ce înseamnă imposibilitatea fundamentării unor politici macroeconomice consistente. Siderant, Fatas și Summers (2018) descifrează un cerc vicios incredibil în Uniunea Economică și Monetară – „o creștere economică mai redusă este văzută ca ceva structuralastfel încât estimările PIB ului potențial au fost revizuite și au împins decidenții de politici macroeconomice să creadă în nevoia de ajustare fiscală dură, proces care a dus mai departe la reducerea PIB potențial, ceea ce a validat estimările pesimiste inițiale”.

Un grup de autori (Darvas et al, 2018), pe baza propunerilor făcute de (Claeys et al, 2016; Benassy-Quere et al, 2018; Feld et al, 2018), propune eliminarea actualului sistem de reguli și introducerea unei reguli fiscale bazată pe corelația dintre dinamica cheltuielilor publice și dinamica creșterii PIB nominal. În sensul în care rata de creștere a cheltuielilor primare nominale nu trebuie să depășească rata de creștere a PIB nominal pe termen lung. Și în plus regula privind datoria publică să rămână. Estimările realizate de autori indică o serie de avantaje ale acestui sistem simplificat de reguli: mai transparent, mai simplu, ușor de monitorizat, putere anticiclică, incertitudine redusă în măsurare s.a.

Implementarea acestui sistem ar trebui fundamentată de un Consilii Fiscale cu adevărat independente, care să ajute pe partea de modelare și evaluare a regulilor fiscale, printr-o bună colaborare cu Comisiile de Buget Finanțe din Parlamentele Naționale, așa cum prevede una dintre condițiile identificate de OECD pentru a a se asigura independența efectivă a unor astfel de organisme.

Este o soluție bună și România ar trebui să agreeze și să susțină aceste principii, cu câteva amendamente. Rata de creștere a cheltuielilor trebuie să excludă, în afară de dobânzi – așa cum spun autorii – și cheltuielile cu inovarea cercetarea dezvoltarea dar și cheltuielile suplimentare cu înzestrarea militară mai ales pentru țările aflate la Granita de Est a UE. Regândirea sistemului de reguli fiscale trebuie făcută astfel încât să se asigure o marjă mai mare de dezvoltare și implicit convergență pentru țările din Est.

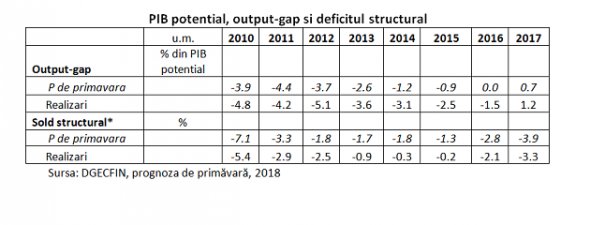

Dar cât de bun a fost sistemul de reguli fiscale actual, cel bazat pe estimarea de PIB potențial, output gap și sold bugetar structural în cazul României? Cât de mari au fost erorile de estimare și cât de puternice au fost diferențele de măsurare în timp real, conform metodologiei indicate de Comisia Europeană? Este potrivit noul sistem de reguli fiscale în situația României?

În cazul sistemului actual, din tabelul de mai jos se pot observa pentru cazul României diferențe mari între 0,2 si 1,6 pp în cazul output gap plus diferențe de semn(asta însemnând că inițial economia era în decalaj recesionist iar la revizuire în decalaj expansionist?!) iar în cazul soldului structural diferențe cuprinse între 0,4 și 1,7 pp ceea ce efectiv este prea mult. Sistemul nu poate funcționa.

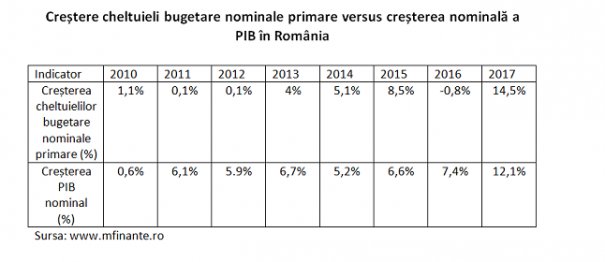

În ceea ce privește soliditatea noii reguli fiscale propuse și fezabilitatea ei putem observa în tabelul de mai jos modul în care putea funcționa o astfel de regulă în cazul României.

La o analiză anuală se poate observa că rata nominală de creștere a cheltuielilor bugetare primare s-a aflat sub rata de creștere a PIB nominal în anii 2011-2014 și 2016 și la un nivel superior față de referința considerată în anii 2010 și 2017. Dacă din cheltuielile bugetare primare excludem cheltuielile excepționale de înzestrare militară și clauza de investiții – așa cum ar fi normal – înseamnă că noul sistem de reguli poate funcționa în cazul României și probabil poate asigura o marjă sustenabilă de dezvoltare.

Este evident că reforma regulilor fiscale trebuie făcută rapid. Altfel rămâne întrebarea „Dacă regulile fiscale actuale au fost atât de bune de ce peste jumătate dintre țările UE nu îndeplinesc criteriul datoriei guvernamentale, 17 țări din UE28 nu îndeplinesc regula fiscală privind deficitul structural în anii 2017 si 2018 cumulativ iar 10 țări nu îndeplinesc criteriul reducerii datoriei guvernamentale spre ținta de 60% din PIB?”.

Referințe (selectiv)

Bundesbank (2014) ‘On the reliability of international organisations’ estimates of the output gap’, Deutsche Bundesbank Monthly Report, 2014

Fatás, Antonio and Lawrence H. Summers (2018) ‘The Permanent Effects of Fiscal Consolidations’, Journal of International Economics, 112

Darvas, Zsolt, Martin, Philippe and Ragot, Xavier (2018) ” European fiscal rules require a major overhaul”, Policy Contribution 18, Bruegel

Claeys, Grégory, Zsolt Darvas and Alvaro Leandro (2016) ‘A Proposal to Revive the European Fiscal Framework’, Policy Contribution 17, Bruegel

Bénassy-Quéré, Agnes (coord) (2018) ‘Reconciling Risk Sharing with Market Discipline: A Constructive Approach to Euro Area Reform’, CEPR Policy Insight, 91

Feld, Lars P., Christoph M. Schmidt, Isabel Schnabel and Volker Wieland (2018) ‘Refocusing the European Fiscal Framework’, VoxEU.org, September

Date și simulări pentru România – Comisia Națională de Prognoză, www.cnp.ro