Momentul intrării în Uniunea Europeană nu trece fără să se facă simţit de managerii companiilor româneşti. Experienţa ţărilor vecine, membre ale Uniunii din 2004, arată că aderarea forţează schimbări importante în strategiile acestora. Pentru ţări precum Polonia, Cehia sau Ungaria, „ciocnirea“ cu Uniunea Europeană s-a arătat benefică. Dovadă, diferenţa semnificativă între ratele de creştere dinainte de aderare (anii 2003-2004) şi cele din 2005. În

Momentul intrării în Uniunea Europeană nu trece fără să se facă simţit de managerii companiilor româneşti. Experienţa ţărilor vecine, membre ale Uniunii din 2004, arată că aderarea forţează schimbări importante în strategiile acestora.

Pentru ţări precum Polonia, Cehia sau Ungaria, „ciocnirea“ cu Uniunea Europeană s-a arătat benefică. Dovadă, diferenţa semnificativă între ratele de creştere dinainte de aderare (anii 2003-2004) şi cele din 2005. În Cehia, spre exemplu, diferenţa între creşterea medie a companiilor listate înainte şi după aderare este de 3,7 puncte procentuale. În Ungaria aceasta ajunge la 3,4, iar în Polonia la 1,7 puncte procentuale.

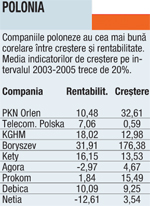

Studiul Contrast Management Consulting and Training, realizat în ţările din Europa Centrală pe societăţile listate la Bursă, arată că în Polonia există, în acest moment, cea mai bună corelare între creştere şi rentabilitate. Media indicatorilor de creştere ai companiilor poloneze pe intervalul 2003-2005 trece de 20%, la un randament (ROCE – rentabilitatea capitalului angajat) mediu de aproape 10%. Companiile din Cehia excelează la capitolul randament, dar au o creştere mai mică, iar cele din Ungaria şi Slovenia stau mai bine în privinţa creşterii, însă au un randament mediu mai mic.

Intrarea României în UE va aduce, pe lângă falimentele inevitabile din domenii mai puţin pregătite pentru acest pas, şi oportunităţi extraordinare pentru alte sectoare. Printre cele mai atractive văzute de analiştii Contrast se numără IT-ul, retailul, construcţiile, sectorul financiar şi chiar agricultura.

„În urma integrării, România va începe un proces de transformare, urmând ca sectorul de servicii şi producţia cu o înaltă valoare adăugată să devină motorul de creştere al economiei. În domeniul pieţei de capital şi cel de IT, ne aşteptăm la creşteri considerabile în următorii ani“, previzionează Vasile Lutai, manager Contrast Management Consulting & Trading.

Domeniul financiar este foarte bine văzut din exterior, dovadă concurenţa acerbă pentru ultimele bănci din sistem rămase de vânzare, preţul oferit de Erste Bank pentru Banca Comercială Română şi capitalizarea bursieră a băncilor cotate, BRD, Banca Transilvania şi Banca Carpatica. „Băncile din România ar putea deveni adevăraţi playeri regionali, dacă reuşesc să îşi eficientizeze structurile: măsuri de centralizare de procese, instalarea de centre de procesare sau call-center regionale pot avea un impact pozitiv asupra sectorului bancar“, consideră Remus Laeş, manager Contrast Management Consulting. La fel de promiţător este şi IT-ul. „Cu mai mult de 3.000 de companii active în domeniul IT şi venituri anuale de peste 400 de milioane euro, România este deja considerată o destinaţie strategică pentru investitorii străini, fiind şi ţara cu cel mai ridicat ritm de creştere al pieţei de profil din Europa“, explică Remus Laeş una dintre alegeri. „Aderarea va favoriza îndeosebi segmentul de servicii cu o valoare adăugată ridicată, precum externalizarea proceselor de afaceri, dezvoltarea de produse software şi serviciile privind securitatea informaţiei“, consideră acesta.

România a trecut deja în faţa unor ţări precum Slovenia, Croaţia sau Ungaria în privinţa outsourcingului, având atât avantajul competitiv al forţei de muncă bine pregătite, cât şi pe cel comparativ al salariilor (încă) mai mici.

Retailul este un alt domeniu cu perspective bune după 1 ianuarie 2007. Chiar dacă, din cauza concurenţei puternice, firmele din acest domeniu nu mai au creşterile de acum un an sau doi, o parte fiind chiar în pericol de dispariţie (vezi exemplul recent al Univers’All), sectorul luat în ansamblu are un viitor luminos. În condiţiile, foarte probabile, ale creşterii nivelului de trai, consumul va înregistra un avânt semnificativ. Mai ales că preţurile sunt deja, la multe produse, la fel de mari ca în ţările Uniunii.

Sectorul construcţiilor va rămâne, aproape sigur, în prim-plan în anii următori, fiind tras în sus atât de creşterea nivelului de trai, pe partea rezidenţială, cât şi de nevoia de birouri a firmelor, mai multe şi mai mari. Până acum, este suficient să amintim rezultatele financiare din intervalul 2003-2005 ale singurei companii cotate la Bursă din acest domeniu, Impact, pentru a observa că încă mai e loc de creştere: rentabilitate medie a capitalului de 40%, la o creştere medie de 43%. „Speranţa anului“, dacă o putem numi aşa, este agricultura. În acelaşi timp, este însă şi o mare provocare. Fondurile structurale din partea UE vor ajuta la creşterea societăţilor puternice din acest sector şi, mai ales, vor atrage companii mari din străinătate, dispuse să investească în România în schimbul participării la împărţirea acelor bani. Rămâne însă de văzut ce se va întâmpla, în aceste condiţii, cu agricultura de subzistenţă, principalul mijloc de trai pentru mai bine de o treime din români. Şi, mai ales, cu acei români.

Plusuri şi minusuri aduse de momentul 1 ianuarie 2007

Plusuri

• Condiţii comerciale mai favorabile pentru firmele româneşti pe piaţa comunitară. Prin apartenenţa la piaţa unică europeană, companiile autohtone vor beneficia şi de o încredere mai mare din partea clienţilor din UE.

• Costul capitalului este aşteptat să scadă, companiile putând avea acces la surse de finanţare mai ieftine şi mai rapid de accesat. În acest fel, rentabilitatea va fi sensibil mai mare.

Minusuri

• Deficitul comercial va creşte, după toate probabilităţile, din cauza eliminării taxelor vamale şi a alinierii la regimul vamal european. Ieftinirea produselor de import va da o lovitură serioasă acestui indicator, mai ales cu un euro destul de slab în raport cu leul.

• Ajutoarele de stat pentru exportatori ar trebui eliminate, însemnând o nouă încercare pentru aceste firme, după liberalizarea cursului valutar de către BNR.