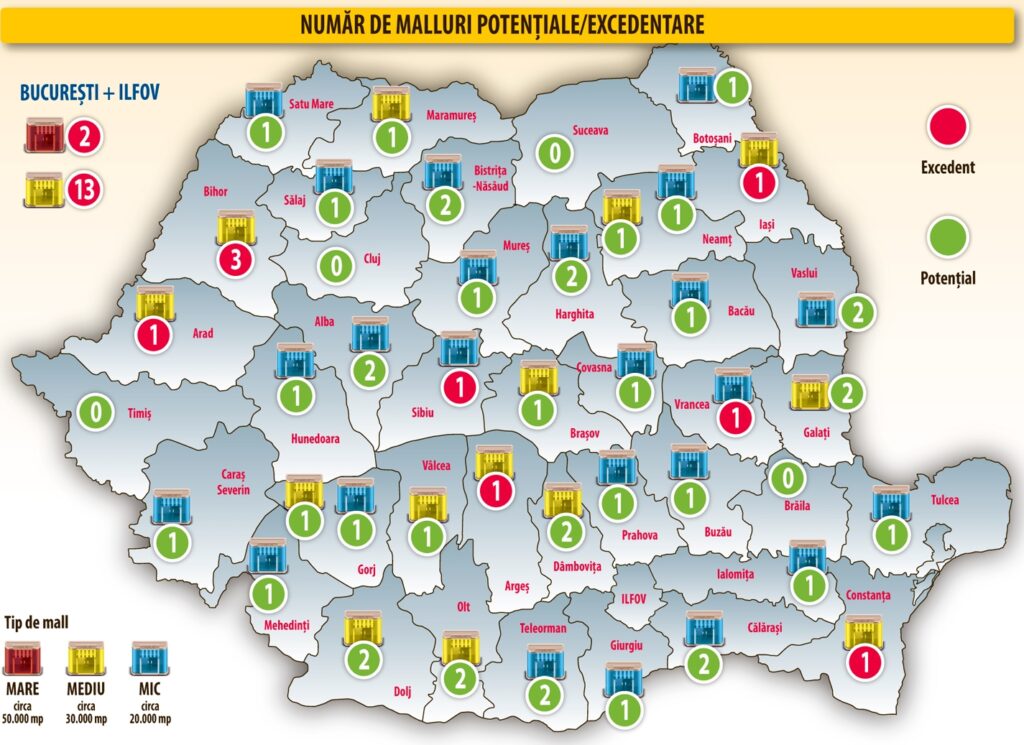

România mai suportă dezvoltarea a 41 de centre comerciale, dintre care 13 de dimensiuni medii şi 28 cu suprafeţe mici, pentru a se alinia la media europeană, însă Capitală e supraaglomerată

Sectorul comercial al pieţei imobiliare româneşti se confruntă cu un dezechilibru de dezvoltare, cu un număr de zece judeţe în care nu există niciun mall, dar s-ar fi justificat, şi altele opt în care au fost construite mai multe proiecte decât poate absorbi piaţa. Echilibrarea balanţei nu se întrevede pe termen mediu în condiţiile în care investitorii îşi concentrează atenţia tot asupra zonelor supraaglomerate, cel mai des pentru a-şi diminua pierderile. Capital şi-a propus să determine potenţialul de dezvoltare al sectorului comercial din fiecare judeţ din România în raport cu suprafaţa medie de spaţii comerciale existente în Uniunea Europeană prin ajustarea puterii de cumpărare, a gradului de ocupare a forţei de muncă şi a produsului intern brut pe cap de locuitor la indicatorii medii din Europa. Rezultatul ne arată ce suprafaţă de centre comerciale moderne s-ar justifica a fi construită pentru a atinge nivelul mediu european.

Judeţele Dâmboviţa, Olt, Galaţi şi Dolj au cel mai mare potenţial de dezvoltare, pe baza indicatorilor analizaţi. Oraşele mari din aceste zone pot suporta câte două centre comerciale medii, în suprafaţă de circa 30.000 mp. Calculele sunt confirmate şi de intenţiile investitorilor care şi-au asigurat terenuri în oraşele reşedinţă ale celor patru judeţe, însă planurile lor de dezvoltare au fost date peste cap de venirea crizei. Spre exemplu, companiile Westhill şi Matrix Investments intenţionau să dezvolte două centre comerciale la Târgovişte (Dâmboviţa); israelienii de la Plaza Centers au un teren în Slatina, pe care vor să construiască primul mall din judeţul Olt; gălăţenii se pregătesc de deschiderea mallului Shopping City Galaţi, dezvolat de New Europe Property Investments (NEPI), după tentativele eşuate ale altor şase investitori care puseseră ochii pe acest judeţ înainte de criză; iar Craiova (Dolj), care are doar mallul Electroputere Parc – momentan în insolvenţă –, avea promise alte trei centre comerciale.

„Deficitul poate fi doar aparent. Sunt cazuri în care s-ar justifica teoretic un mall dacă se ia în calcul potenţialul la un nivel regional, dar potenţialii clienţi nu sunt încă pregătiţi pentru un mall regional, iar pentru unul local nu există un oraş suficient de puternic încât să justifice o investiţie de o asemenea magnitudine. Un aspect important pentru zonele cu aparent deficit este comerţul electronic, care în ultima vreme a început să crească destul de mult şi care oferă o alternativă eficientă retailerilor pentru a vinde acolo unde nu există spaţiu de vânzare fizic, dar unde există totuşi segmente solvabile“, explică Bogdan Belciu, partener al companiei de consultanţă şi audit PwC România. Sunt şi judeţe în care există un echilibru între suprafaţa existentă de centre comerciale şi capacitatea de absorbţie a pieţei, precum Brăila, Suceava, Cluj şi Timiş. Totuşi, deşi judeţul Suceava arată echilibrat, reşedinţa sa omonimă înregistrează cea mai mare densitate de spaţii comerciale la mia de locuitori dintre toate oraşele pentru că judeţul are cea mai multă populaţie în afara reşedinţei.

Pieţe supradezvoltate

Bucureştiul, Bihorul şi Iaşiul sunt cele mai supraaglomerate pieţe de retail ale României. Capitala înglobează aproape 35% din stocul total de spaţii comerciale al ţării şi este în continuare ţinta dezvoltatorilor imobiliari. „În zonele cu aparent excedent, rezultatele sunt uneori întărite de observaţiile empirice din realitatea cotidiana: malluri care au intrat în faliment, care au dificultăţi financiare sau care se transformă în spaţii de birouri. Excedentul poate fi cauzat de un surplus de ofertă sau de un deficit de cerere. În primul caz, dacă la început, înainte să existe o concurenţă, malluri care au de fapt o locaţie de vecinătate erau tratate ca malluri regionale pentru că nu exista altceva, acum lucrurile s-au schimbat şi, unde nu s-a reuşit readaptarea la noile condiţii, performanţele mallurilor în cauză lasă mult de dorit“, menţionează Bogdan Belciu, care adaugă că în pieţe aparent saturate pot exista zone de nişă, insuficient deservite, şi care ar putea prezenta potenţial. Potrivit acestuia, în zonele unde puterea de cumpărare este mică, poate exista un potenţial pentru malluri, însă cu un mix de chiriaş adecvat şi o suprafaţă potrivită.

În pofida excedentului, în ultimele zile, bucureştenii s-au mai ales cu un centru comercial. Promenada se luptă, în principal, pe clienţii Băneasa Shopping City, iar proprietarii proiectului recunosc aglomerarea din Capitală. „Trebuie să vedem cum va creşte puterea de cumpărare a oamenilor. Dacă rămâne cum este acum şi toată lumea ezită şi aşteaptă, nu vom începe imediat cu un nou proiect. Dar odată ce economia va începe să crească, va apărea din nou, cu siguranţă, loc şi pentru proiecte noi“, spune Markus Neurauter, managing director Raiffeisen evolution, dezvoltatorul Promenada. Sud-africanii de la NEPI nu par foarte afectaţi de această realitate şi pregătesc construcţia unui mall cu suprafaţă dublă faţă de cel deschis de austrieci şi al patrulea ca mărime din Bucureşti, în locul fostei fabrici Electroaparataj.

Fără oprire

Care este, totuşi, scopul acestor investiţii ce sfidează capacitatea de absorbţie a pieţei? „Sunt dezvoltatori care au de ales între a pierde o sumă foarte importantă de bani pe care au investit-o în terenuri şi a definitiva acea investiţie şi a spera într-un return on investment (indicator prin care se măsoară rentabilitatea investiţiilor – n.r.) care nu va mai fi în parametri normali de 7-10 ani, ci între 20 şi 30 de ani. Se şi observă această intenţie, Promenada este un compromis la limită între un depozit şi un mall. Aceasta este motivaţia pentru toţi cei care au dat zeci de milioane de euro pe terenuri. Nu pot să le pună gard şi să se uite la ele. Singura soluţie este să investească, neghidându-se după potenţialul de creştere al puterii de cumpărare“, subliniază Răzvan Gaiţă, directorul general al Anchor Grup, companie care a dezvoltat primele două malluri din România, Bucureşti Mall şi Plaza România, care acum sunt în proces de repoziţionare pe piaţă.

Potrivit acestuia, o problemă majoră cu care se confruntă piaţa bucureşteană este aceea că majoritatea mallurilor împart acelaşi grup de retaileri şi chiar şi mallurile care afişează rezultate bune se luptă să supravieţuiască din cauza datoriilor mari ce atârnă greu în balanţa contabilă.

„Toată lumea se vaită că retaileri precum H&M sau Inditex au condiţii speciale, şi până la urmă iau mai mult decât dau, dar fără ei nu vin ceilalţi. Oricum o dăm, tot prost iese, dar noi ne străduim“, conchide șeful Anchor.

Acest articol a apărut în ediţia print numărul 43 a revistei Capital din săptămâna 28 octombrie – 3 noiembrie 2013