Păstratul „banilor la ciorap“ nu mai are mulţi adepţi. Românii au trecut treptat către contul bancar şi piaţa de capital, iar acum analiştii anticipează o nouă preferinţă: investiţiile pe termen lung, mai exact în fonduri de pensii.

La finele anului trecut, plasamentele populaţiei în depozite bancare, unităţi de fond, acţiuni, asigurări de viaţă şi cash totalizau 23,3 miliarde de euro, conform unui studiu efectuat de UniCredit New Europe Reasearch Network. Potrivit acestuia, populaţia a învăţat să lucreze din ce în ce mai puţin cu cash, ponderea numerarului în totalul avuţiei financiare a populaţiei putând ajunge în 2009 la 10,3%.

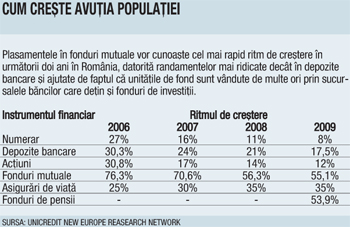

Cea mai mare parte a rezervelor financiare sunt ţinute în continuare în depozite bancare, fapt care nu se va schimba dramatic prea curând, chiar dacă au scăzut dobânzile şi, implicit, câştigurile oferite de aceste forme de plasament. Nu acelaşi lucru se va întâmpla cu plasamentele în acţiuni listate, unde, în ciuda continuării unor creşteri anuale şi a randamentelor ridicate, se va constata o scădere a ponderii în total plasamente, de la 27,3% la 23,9%. Chiar dacă toate formele de plasament vor înregistra creşteri în fiecare an, structura acestora va cunoaşte o serie de modificări până în 2009. Cele mai importante creşteri sunt aşteptate pe segmentul asigurărilor, fondurilor de pensii şi al fondurilor mutuale (la acestea din urmă sunt aşteptate creşteri anuale de peste 60%). Analiştii UniCredit explică această tendinţă prin continuarea ritmului de scădere a dobânzilor bancare, fapt care va face mai neatractive formele de economisire fără risc.

Pe de altă parte, datorită reformei sistemului de pensii, este de aşteptat ca investiţiile populaţiei să se orienteze către plasamentele pe termen lung. Estimările UniCredit merg către un total de 300 de milioane de euro în 2009, plasat în fonduri de pensii private obligatorii şi facultative. Ritmul anual de creştere a asigurărilor de viaţă va deveni şi el tot mai consistent. Probabil că, odată formată cultura investiţională prin introducerea pensiilor private obligatorii, populaţia va înţelege mult mai uşor avantajele asigurărilor de viaţă. Astfel, asigurările de viaţă vor avea în 2009 o creştere anuală de 30%, în timp ce activele fondurilor de pensii vor avansa cu aproximativ 54%. De asemenea, ponderea asigurărilor de viaţă în totalul avuţiei financiare a populaţiei va fi de 5,1%, iar a fondurilor de pensii de 1,3%.

Studiul relevă totodată o creştere graduală a economiilor populaţiei începând cu anul 2000 până în prezent, existând previziuni de creştere până în 2009. În afară de anul 2003, când ponderea avuţiei populaţiei în PIB a înregistrat un anumit recul, în mare parte datorat exploziei tendinţei de consum, avuţia pe cap de locuitor a crescut constant. Acelaşi lucru urmează să se întâmple şi în perioada următoare, până la un nivel apropiat de 30% din PIB în 2009.

Totuşi, anumite riscuri pot deteriora trendul pozitiv al avuţiei populaţiei. „Printre riscurile care vor afecta averea populaţiei se numără cursul de schimb şi rata dobânzii“, explică Rozalia Pal, analist-şef al UniCredit România. Cel mai mare risc rămâne însă excesul de cerere care stimulează consumul şi, implicit, dorinţa românilor de a se împrumuta din ce în ce mai mult în continuare. Analiştii UniCredit arată că, în pofida acumulării de active financiare, cererea crescută pentru credite de consum şi credite pentru locuinţe poate afecta negativ evoluţia avuţiei nete a populaţiei (suma plasamentelor financiare minus suma creditelor). Aceasta ar putea ajunge la numai 8% din PIB în 2009, în condiţiile în care la finele lui 2006 se situa la 12% din PIB. Politica monetară destul de restrictivă a BNR, atât în ceea ce priveşte nivelul rezervelor minime obligatorii ale băncilor la BNR, cât şi falsa relaxare a normelor de creditare a populaţiei, dă totuşi speranţe că ritmul de creştere al consumului se va domoli în următorii doi ani.