Cu sufletul la gură şi cu ochii pe scadenţele la datorii ale Greciei. Cam aşa ar urma să petreacă investitorii din pieţele financiare internaţionale o vară care nu va fi tocmai caracterizată de letargie, spun analiştii a trei furnizori de servicii de tranzacţionare Forex cărora le-am solicitat proiecţii asupra unor mişcări pe diverse perechi valutare.

Fiecare dintre aceştia au indicat problema datoriei publice elene ca fiind determinantă pentru traiectoria principalelor valute în lunile care urmează. Falimentul Greciei este caracterizat drept „un scenariu tot mai probabil“ de către unul dintre ei, iar altul vorbeşte despre „probabilitatea deloc mică“ de a vedea Grecia sucombând sub povara unei datorii a cărei principală scadenţă este pe 20 iulie a.c. când ar trebui să achite 3,5 miliarde euro către Banca Centrală Europeană.

Ce se întâmplă cu dolarul, euro, yen-ul japonez, lira sterlină şi francul elveţian până la toamnă? Ne-au răspuns Radu Ciofu, analist financiar senior la Admiral Markets, Claudiu Cazacu, chief strategist la X-Trade Brokers România şi Mihai Nichişoiu, analist pieţe internaţionale la SSIF Tradeville, reprezentanţi ai unor companii care oferă în cadru reglementat servicii de intermediere Forex, care au oferit proiecţii pe trei perechi valutare. Fără ca acestea să reprezinte recomandări de investiţii, argumentaţia, însoţită de grafice de analiză tehnică, se constituie ca o invitaţie la meditaţie faţă de provocările din pieţele financiare şi impactul acestora asupra economiei reale. Solicitarea noastră a fost pentru grafice mai extinse, incluzând perioade mai largi care, chiar dacă nu pot fi folosite în tranzacţionarea intraday în marjă, sunt relevante pentru evoluţiile pe termen lung şi oferă probabilităţi mai ridicate pentru un parcurs confirmat şi de informaţiile cu caracter fundamental din economia globală.

Presiunea pe slăbirea euro în contextul necunoscutei Greciei şi perspectiva continuării tendinţei de peste doi ani de întărire a dolarului american în raport cu yen-ul japonez ne-au fost indicate ca variante de luat în calcul într-un tablou investiţional încă dominat de intervenţionismul agresiv al băncilor centrale.

Nici francul și yenul nu mai sunt ce-au fost

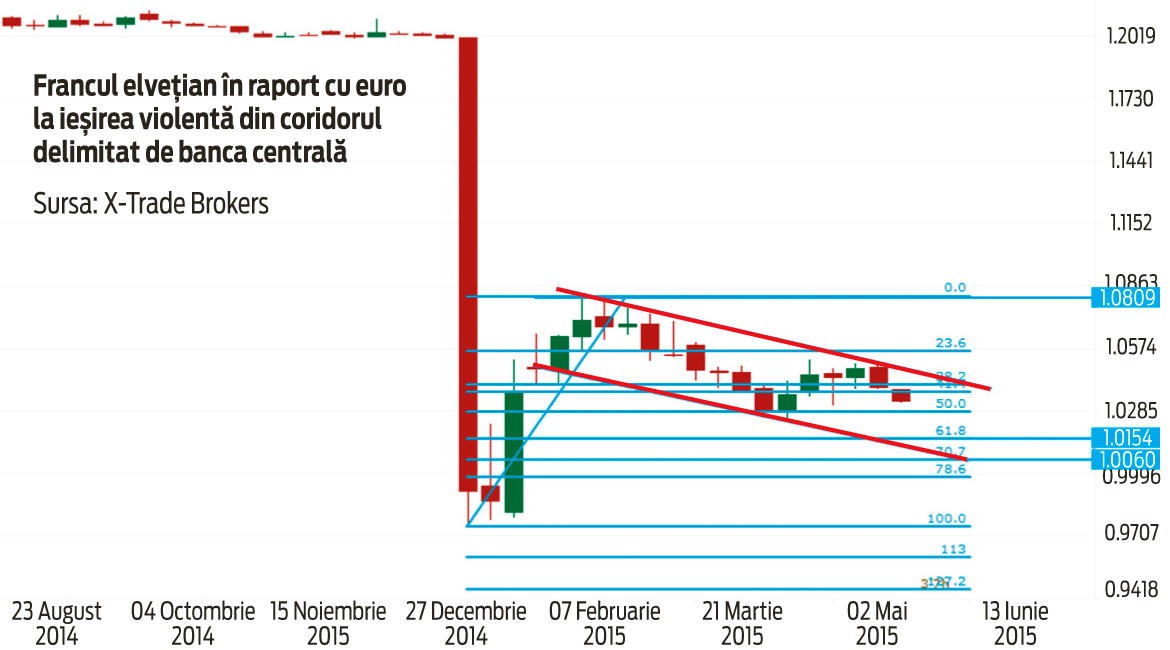

Incertitudine pentru românii cu credite în franci elveţieni. Perechea valutară euro-franc se află într-o zonă de indecizie, lucru reflectat de elementele de ordin tehnic. Piaţa pare că încearcă să se cicatrizeze după rana deschisă de mişcarea violentă care a însoţit ieşirea din coridorul de variaţie stabilit anterior de banca centrală din Ţara Cantoanelor. Pe termen scurt, cotaţia se poate îndrepta către paritate, ceea ce ar duce cursul franc leu la nivelul de 4,45 lei pentru un franc. Există, în acelaşi timp, şi perpectiva unei reveniri, din toamnă, spre reperul de 1,10 franci pentru un euro, argumentul fiind o lărgire a ariei de intervenţii a Băncii Naţionale a Elveţiei, dar şi estomparea emoţiilor care au însoţit şocul valutar de la începutul acestui an.

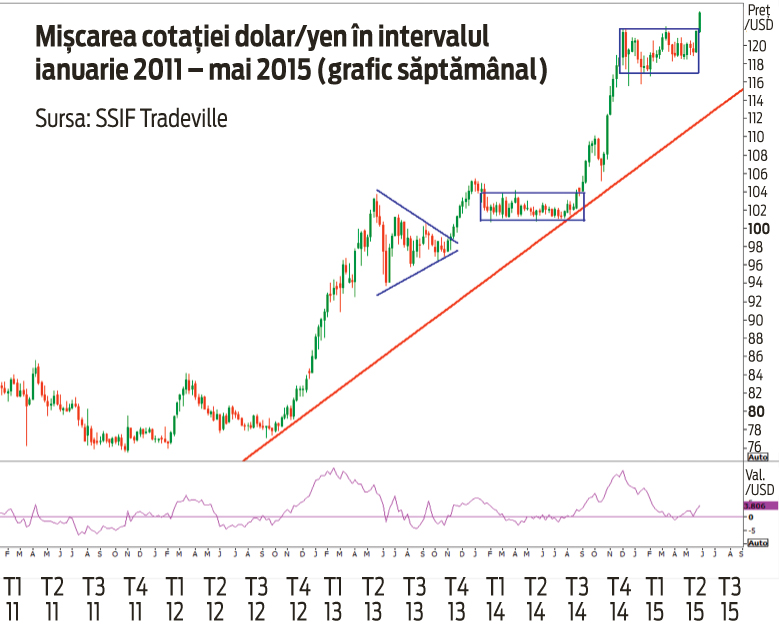

Evoluţia yenului japonez în raport cu dolarul SUA ne oferă un grafic „intrigant“, spune autorul analizei pe această pereche valutară. Perioada de acalmie din ultimele patru luni poate fi urmată de o continuare a întăririi valutei americane, chiar în aceasră vară, în contextul în care yen-ul pare a-şi fi pierdut din aura de monedă de refugiu pe care a avut-o înaintea crizei financiare din 2007-2008.

Francul elveţian, blocat pe scară… împreună cu datornicii

Francul, altădată redută valutară în vremuri grele, nu mai este în prezent o alegere simplă pentru investitori. În ultima perioadă, cursul euro-franc s-a „liniştit“ în zona 1,03-1,05 franci pentru un euro după amortizarea șocului din ianuarie de la eliminarea pragului de 1,20 franci pentru un euro impus de banca centrală (SNB) ani de zile. Pe atunci, SNB lupta cu supra-aprecierea francului în condiţiile primei crize a datoriei suverane cu originea in Grecia. Acum situaţia este mult diferită faţă de 2011, teama de contagiune e mult mai mică, însă riscurile puternice la adresa perechii valutare euro-franc provin în bună parte din aceeaşi direcţie: Atena. Politica de taxare a unor depozite, prin instituirea dobânzilor negative, menţine euro deasupra parităţii. În scenariul (tot mai probabil) al unui faliment al Greciei, cursul valutar euro-franc poate revizita niveluri tehnice precum retragerea de 70,7% din impulsul ascendent din ianuarie-februarie 2015, la 1,006 franci pentru un euro. O întărire a francului dincolo de paritatea cu euro ar fi posibilă, pentru o perioadă scurtă, aducând francul la niveluri peste 4,45 în raport cu leul. Intervenția SNB și depăşirea emoţiei ar aduce însă în timp cotaţia mai aproape de reperul de 1,08 franci pentru un euro până în septembrie, şi posibil spre 1,10 franci pentru un euro în lunile următoare, aliniindu-se cu dorinţa autorităţii monetare din Elveţia. (Claudiu Cazacu, chief strategist la X-Trade Brokers România)

Yenul nu mai arată ca o monedă de refugiu

Deşi dolarul SUA a pierdut teren în această primăvară în faţa tuturor celorlalte valute importante, acest lucru nu s-a întâmplat şi în faţa yenului. Consolidarea cursului dolar/yen pare a sugera perspectiva unei mişcări semnificative cândva pe parcursul acestei veri. Aceasta este mai probabil să se manifeste în direcţia unei întăriri a monedei americane, cursul de schimb putând testa nivelul de 130 yeni pentru un dolar. Yenul nu a mai asumat postura tradiţională de refugiu în prima jumătate a acestui an, chiar dacă investitorii au fost nevoiţi sa digere mai multe şocuri, printre care cel al francului elveţian, prabuşirea cotaţiilor petrolului şi probabilitatea deloc mică a unui faliment al Greciei. Pe Bursa din Chicago, speculatorii au cea mai mică expunere net short yen din toamna anului 2012 încoace, ceea ce înseamnă că nicicând în timpul mandatului de premier a lui Shinzo Abe, speculatorii nu au fost mai puţin interesaţi de a paria împotriva yenului precum în acest moment. Cu datele disponibile acum, nu ne putem aştepta ca Banca Japoniei să injecteze suplimentar lichiditate, însă deja aceasta asigură contraparte pe piaţa bondurilor guvernamentale, astfel încât este foarte puţin probabil ca dobânzile să explodeze. În această vară, ecartul tot mai mare dintre dobânzile titlurilor de stat americane şi nipone la scadenţe scurte va contura o evoluţie ascendentă a cursului dolar/yen. Există o șansă considerabilă de a vedea moneda SUA întărindu-se cu câteva procente bune în următoarele câteva săptămâni. Graficul perechii valutare dolar/yen prezintă un trend ascendent început la sfârşitul anului 2012 şi presărat cu două perioade de acumulare: o formaţiune de tip fanion şi o configuraţie de tip dreptunghi. În ultima perioadă, s-a format o nouă formațiune de tip dreptunghi, semn că trendul structural poate continua. Pentru confirmare, cotaţia trebuie să depăşească latura superioară a dreptunghiului, care coincide cu maximele anterioare. Indicaţia tehnică este pozitivă, confirmată de apropierea oscilatorului Rate of Change de valoarea zero. (Mihai Nichişoiu, analist pieţe internaţionale la SSIF Tradeville)

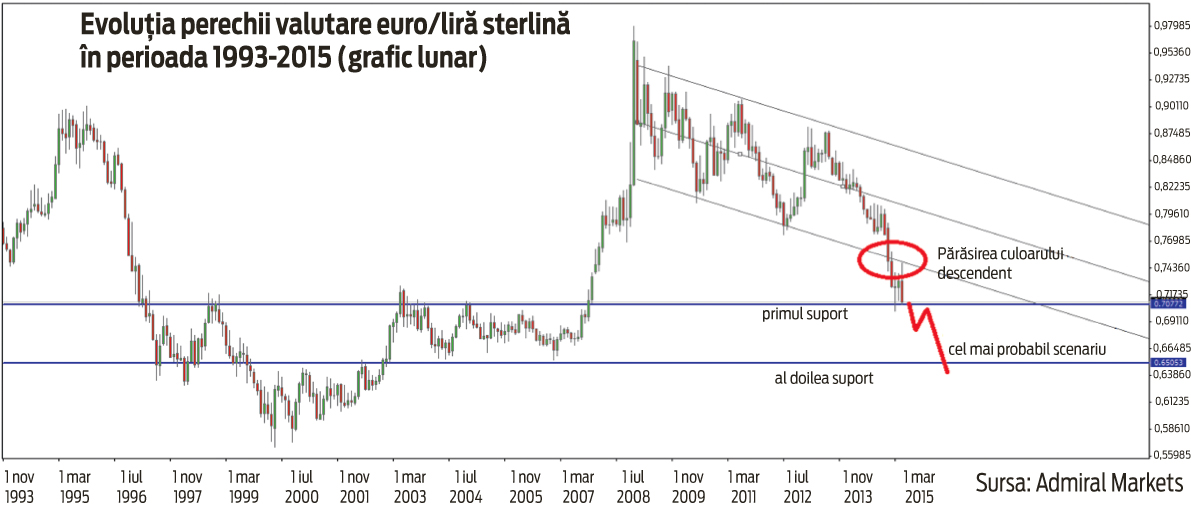

O poveste despre euro… la Londra

Din punct de vedere economic, atât Marea Britanie, cât şi Europa au beneficiat de o perioadă de revenire, în principal datorită măsurilor de stimulare monetară implementate de către Banca Centrală Europeană. În ultima lună, însă, efectul acestor măsuri a început să dispară, lucru evidenţiat de indicatorii din zona serviciilor şi a producţiei din aproape toate ţările europene (PMI Services și Manufacturing). După aproximativ cinci luni, efectele deprecierii puternice a euro din anul 2014 tind să se disipeze şi, odată cu ele, şi avansul economic al Europei. Anglia, fiind parte a Uniunii Europene, a beneficiat din plin de sentimentul pozitiv, economia Marii Britanii înregistrând şi ea aprecieri notabile, corelate cu cea de pe continent.

Diferenţa majoră însă, este că, în perioada aceasta, Banca Marii Britanii nu a implementat măsuri de stimulare la fel de agresive precum cele demarate de BCE. În plus, sectorul serviciilor din Marea Britanie face nota discordanta faţă de mersul restului economiei, consemnând creşteri (Londra este un important centru financiar).

Scenariul probabil ne spune că economia Europei, va încetini din nou, ceea ce va pune presiune suplimentară pe Banca Centrala Europeană să majoreze sau să prelungească programul de stimulare monetară iniţiat anul trecut. În condiţiile în care Banca Centrală Europeană tipăreşte, iar Banca Angliei nu are un demers similar, tendinţa rămâne una de depreciere a euro faţă de lira sterlină.

În plus, problemele privind Grecia au o influenţă negativă însă aproape exclusiv pentru moneda unică europeană. În cazul în care Grecia intră în faliment pe o parte a datoriei sale sau chiar părăseşte zona euro, moneda unică este mult mai expusă unui risc decât lira britanică. Din acest motiv, Grecia reprezintă o „presiune“ suplimentară pentru euro însă nu şi pentru lira sterlină. (Radu Ciofu, analist financiar senior la Admiral Markets)