«Insolvențele au început să devină nedigerabile. A se vedea cazul Mechel, care trage după sine o întreagă serie de firme din industria dezvoltată pe orizontală de această mare companie“, afirmă Cristian Ionescu, country manager Expense Reduction Analysts.

Deci, în afara companiilor care și-au dezvoltat afacerile pe lângă un astfel de colos, principalii perdanți ai insolvențelor sunt statul, băncile comerciale care înregistrează credite neperformante, furnizorii care marchează pierderi de cash și angajații care rămân fără loc de muncă și determină scăderea cererii la nivel macroeconomic. Statul, în schimb, înregistrează o dublă pierdere – din necolectarea taxelor și impozitelor, dar și din plata asigurărilor de șomaj către angajații disponibilizați în urma acestor proceduri.

De altfel, Autoritatea Națională pentru Administrarea Fiscală (ANAF) arată că veniturile colectate la buget în primul trimestru din 2013 au avut o evoluție ușor sub așteptări, tocmai pentru că „există un număr ridicat de agenți economici care înregistrează pierdere netă, situație care conduce la diminuarea impozitului pe profit (în scădere cu 10,19% în termeni nominali în 2013 față de 2012) datorat în anul curent ca urmare a exercitării dreptului legal de deducere a pierderilor fiscale din ultimii cinci ani“. Mai mult, premierul Victor Ponta explică scăderea veniturilor bugetare din colectarea impozitului pe profit și prin numărul mare al societăţilor comerciale intrate în insolvenţă.

Cât pierde economia din insolvențe

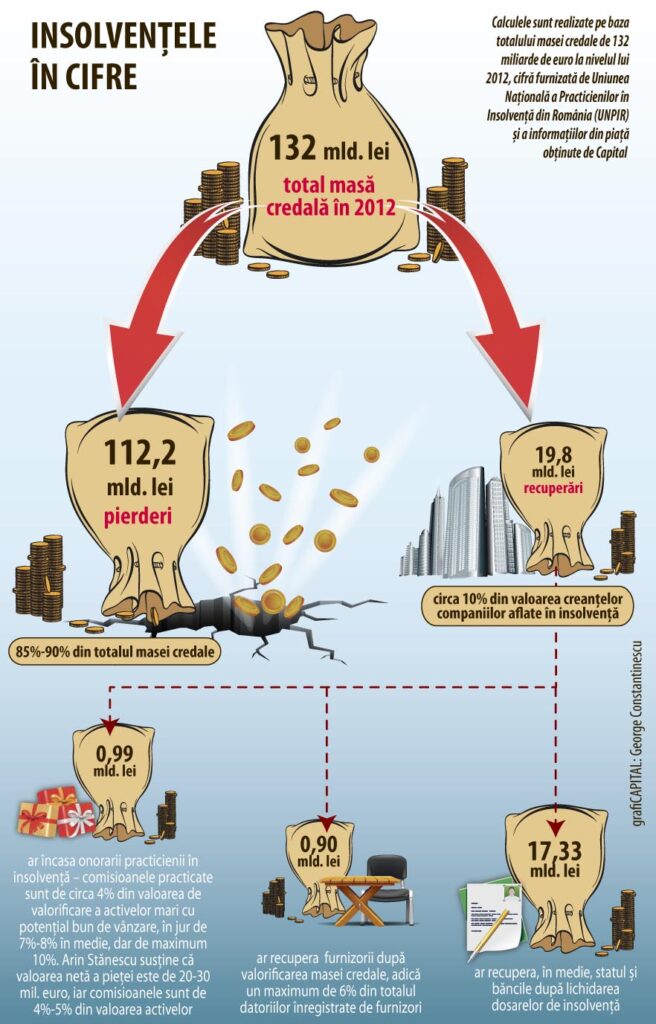

Potrivit datelor furnizate de Arin Stănescu, președintele Uniunii Naționale a Practicienilor în Insolvență din România (UNPIR) și partener RVA Insolvency, totalul masei credale în 2012 a fost de 132 de miliarde de lei. Cristian Ionescu explică faptul că, în România, doar maximum 5%-10% din cazurile de companii intrate în insolvență reușesc să se reorganizeze și să reintre în circuitul economic. În plus, majoritatea firmelor din România sunt subcapitalizate. „În medie, capitalizarea acestora este de circa 10%, restul de 90% fiind leverage (activitatea se bazează pe credite bancare sau credite furnizor – termene de plată lungi, care în România au ajuns și la 90 de zile)“ precizează Ionescu.

Potrivit datelor furnizate de Arin Stănescu, președintele Uniunii Naționale a Practicienilor în Insolvență din România (UNPIR) și partener RVA Insolvency, totalul masei credale în 2012 a fost de 132 de miliarde de lei. Cristian Ionescu explică faptul că, în România, doar maximum 5%-10% din cazurile de companii intrate în insolvență reușesc să se reorganizeze și să reintre în circuitul economic. În plus, majoritatea firmelor din România sunt subcapitalizate. „În medie, capitalizarea acestora este de circa 10%, restul de 90% fiind leverage (activitatea se bazează pe credite bancare sau credite furnizor – termene de plată lungi, care în România au ajuns și la 90 de zile)“ precizează Ionescu.

În acest context, pentru o firmă medie din România, circa 85%-90% din datoriile pe care le înregistrează față de terți se transformă în pierderi, în cazul insolvenței. În cazul unei firme bune, cu un fundament de business sănătos, pierderile bănești se cifrează la minimum 60% din valoarea creanțelor. Acesta ar trebui să fie cazul Hidroelectrica, companie care va reintra în circuitul economic. La o medie de 85% – 90% pierderi, în 2012 gaura din economia românească este de cel puțin 112 miliarde de euro, ceea ce ar însemna circa 19% din PIB.

Practic, 2012 a fost anul în care numărul insolvențelor noi a fost de 28.000, conform informațiilor furnizate de Arin Stănescu. Aplicat la totalul de peste 600.000 de firme existente, o rată de 4,6% pe an nu ar induce, teoretic, risc sistemic, spune Ionescu.

Totuși riscuri există, și nu sunt puține. Intrarea în insolvență a unei firme de dimensiuni mari sau chiar puțin peste medie atrage după sine alte falimente. După falimentul Mic.ro, au intrat în insolvență și multe alte firme mici, care deserveau lanțul de magazine de proximitate, firme de termopane sau de design interior comercial. Un al doilea risc este legat de remodelarea segmentului economic pe care activa un jucător mare. De exemplu, dispariția de pe piață a RHS și Scop Computers, numerele doi și trei de pe piața distribuitorilor de componente electronice, a condus la câștigarea a circa 20% de puncte procentuale pe cota de piață a Assesoft Distribution, actualul Network One Distribution. Cel de-al treilea risc și probabil cel mai important este legat de dispariția încrederii partenerului de business. În cazul falimentului Relad, multinaționala Roche, care a înregistrat la vremea respectivă pierderi de zeci de milioane de euro, aproape că a vrut să iasă de pe piața din România.

Totuși riscuri există, și nu sunt puține. Intrarea în insolvență a unei firme de dimensiuni mari sau chiar puțin peste medie atrage după sine alte falimente. După falimentul Mic.ro, au intrat în insolvență și multe alte firme mici, care deserveau lanțul de magazine de proximitate, firme de termopane sau de design interior comercial. Un al doilea risc este legat de remodelarea segmentului economic pe care activa un jucător mare. De exemplu, dispariția de pe piață a RHS și Scop Computers, numerele doi și trei de pe piața distribuitorilor de componente electronice, a condus la câștigarea a circa 20% de puncte procentuale pe cota de piață a Assesoft Distribution, actualul Network One Distribution. Cel de-al treilea risc și probabil cel mai important este legat de dispariția încrederii partenerului de business. În cazul falimentului Relad, multinaționala Roche, care a înregistrat la vremea respectivă pierderi de zeci de milioane de euro, aproape că a vrut să iasă de pe piața din România.

Pro și contra insolvenței

În contextul în care o insolvență atrage după sine altele și poate să sperie și investitorii străini, se pune firesc întrebarea cât de sănătoasă este insolvența? Într-adevăr, există cazuri în care foarte multe firme cu profil agricol s-au înființat în ultimii doi ani special pentru a încasa subvenția de la stat pe hectar. După doi ani în care au spus că pâmântul trebuie să se odihnească pentru a trece la următoarele culturi, respectivele companii și-au cerut insolvența. Sau există companii care văd în insolvență cea mai potrivită metodă de restructurare.

În contextul în care o insolvență atrage după sine altele și poate să sperie și investitorii străini, se pune firesc întrebarea cât de sănătoasă este insolvența? Într-adevăr, există cazuri în care foarte multe firme cu profil agricol s-au înființat în ultimii doi ani special pentru a încasa subvenția de la stat pe hectar. După doi ani în care au spus că pâmântul trebuie să se odihnească pentru a trece la următoarele culturi, respectivele companii și-au cerut insolvența. Sau există companii care văd în insolvență cea mai potrivită metodă de restructurare.

Mai exact, folosesc insolvența pentru a scoate activele profitabile în afara firmei și ale înregistra pe o firmă nouă. „În acest caz, și aici cel mai bun exemplu ar fi Diverta, care acum funcționează pe o altă firmă, insolvența este văzută ca fiind o cale ușoară, dar nenaturală de a restructura compania și a scăpa de datorii. Pe termen scurt, poate chiar mediu, o astfel de soluție e posibil să meargă, dar pe termen lung nu, pentru că furnizorii își pierd încrederea, iar scoringul la bancă este mult mai slab. Există și companii care au ales calea luptei și a restructurării (de ex. Altex), care, în ciuda pierderilor operaționale mari, nu au intrat în insolvență și s-au restructurat din mers, iar pe termen lung au de câștigat“, precizează Ionescu.

Totuși, majoritatea firmelor intră de nevoie în insolvență. Iar faptul că un procentaj infim dintre acestea ies din insolvență are drept cauză în mare parte unele hibe de procedură, precum și faptul că planurile de reorganizare fie nu sunt viabile, fie nu sunt acceptate de creditori. „Dacă într-un proces de insolvență se întâlnesc la masa credală băncile și statul, compania ajunge sigur la faliment“, comenta recent un bancher.

Totuși, majoritatea firmelor intră de nevoie în insolvență. Iar faptul că un procentaj infim dintre acestea ies din insolvență are drept cauză în mare parte unele hibe de procedură, precum și faptul că planurile de reorganizare fie nu sunt viabile, fie nu sunt acceptate de creditori. „Dacă într-un proces de insolvență se întâlnesc la masa credală băncile și statul, compania ajunge sigur la faliment“, comenta recent un bancher.

Creditorii nu ajung la o înțelegere privind aprobarea planului de reorganizare în special din cauza unor carențe fiscale care îi împiedică să controleze evoluția businessului. Astfel, convertirea unei creanțe în acțiuni este purtătoare de TVA, iar renunțarea la o parte din creanță este considerată venit excepțional și se impozitează. În concluzie, modificarea Legii insolvenței ar trebui însoțită și de anumite decizii fiscale, pentru ca numărul insolvențelor să nu atragă risc sistemic pentru economia națională.

„Fiscul vrea impozit și pentru firmele în faliment.“Arin Stănescu, partener RVA

„Atâta timp cât economia stagnează sau scade, numărul insolvențelor crește.“

Andrei Cionca , partener Casa de Insolvență Transilvania

„Mă aștept ca încă șase-șapte companii publice mari să intre anul acesta în faliment.“

Gherghe Piperea, Rominsolv

2,3 milioane de lei este datoria medie înregistrată de firmele intrate în insolvență în 2012

210 mii de angajați lucrează în firmele care au deschis anul trecut procedura de insolvență

Creditori versus acționari

sua – 50% dintre firmele care intră în insolvență reintră în scurt timp în circuitul economic. Francezii și nemții se confruntă cu aceleași probleme ca și românii: procentajul firmelor care ies din insolvență este sub 10%. Motivul se pare că se regăsește în articolul 11 al Codului de reorganizare al companiilor în insolvență din SUA, care oferă creditorilor mai multe posibilități de a ține în viață companiile cu probleme. Aceasta permite creditorilor să convertească parte din creanțe în acțiuni, pentru a avea controlul asupra societății. O adaptare a legislației din SUA și în Europa ar fi, probabil, mai adecvată.

România – fie administratorii sunt incapabili să deseneze un plan coerent de restructurare care să țină afacerea în viață, fie intențiile bune se izbesc de anumite hibe procedurale și legislative, care pun piedici. Corecțiile procedurale (care vor apărea probabil în Codul insolvenței) ar trebui însoțite și de anumite decizii fiscale care să se aplice doar în cadrul unui program de reorganizare aprobat de instanță. În anumite cazuri, s-ar putea decide ca o conversie a acțiunilor unui creditor să nu fie purtătoare de TVA sau iertările de datorii să nu mai fie impozitate.

Un sfert din economie intră în insolvenţă

15 aprilie 2013, 08:05

Ultima modificare în 15 aprilie 2013, 11:05

Pierderile generate de companiile în insolvență la nivelul lui 2012 au ajuns la 19% din PIB, numărul dosarelor noi fiind în creștere de la an la an. Reprezintă acest fenomen un risc sistemic pentru economia reală?

Etichete:

Publicat in categoriile: Companii

Ne puteți urmări pe Facebook, Telegram sau pe Google News

Publicat in categoriile: Companii

Ne puteți urmări pe Facebook, Telegram sau pe Google News

Recomandările noastre

Pentru comentarii sau drept la replică, ne puteți contacta pe pagina noastră de Facebook