Pe lângă miliardul de euro pus la bătaie de grupul francez la Dacia, alte 2,5 miliarde au intrat în România graţie relocării furnizorilor de subansambluri. Până în 2009, aproximativ 80% din piesele pentru vehiculele asamblate la Mioveni vor fi produse local, iar viitorul proprietar al uzinei de la Craiova va putea colabora cu mulţi dintre actualii furnizorii ai Dacia. Cifra de afaceri cumulată a producătorilor de componente a ajuns la aproximativ 3,5 miliarde de euro.

Pe lângă miliardul de euro pus la bătaie de grupul francez la Dacia, alte 2,5 miliarde au intrat în România graţie relocării furnizorilor de subansambluri. Până în 2009, aproximativ 80% din piesele pentru vehiculele asamblate la Mioveni vor fi produse local, iar viitorul proprietar al uzinei de la Craiova va putea colabora cu mulţi dintre actualii furnizorii ai Dacia. Cifra de afaceri cumulată a producătorilor de componente a ajuns la aproximativ 3,5 miliarde de euro.

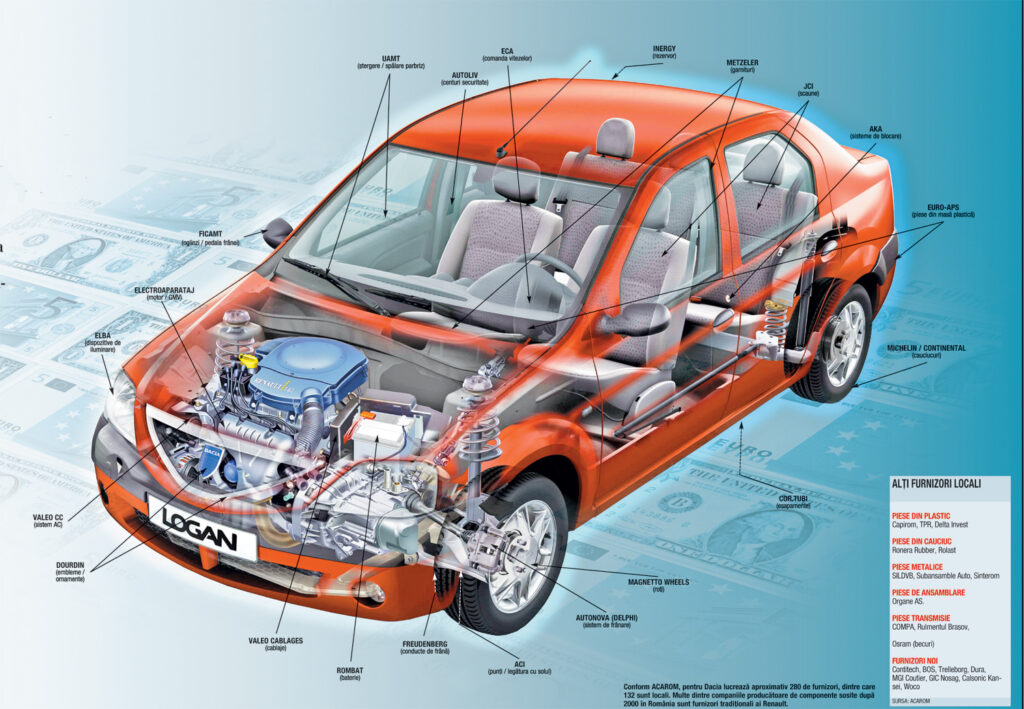

CLICK PE POZA PENTRU VARIANTA MARITA

Industria auto românească se bazează, deocamdată, pe activitatea unui singur producător major: Automobile Dacia. Dacă în anii ‘80 România se afla în topul statelor din zona Europei Centrale şi de Est în privinţa producţiei de vehicule şi subansambluri, graţie modelelor Dacia, Oltcit, ARO sau Roman, care aveau o piaţă bună, atât în ţară, cât şi la export, în anii ‘90, situaţia industriei auto s-a înrăutăţit, în ciuda preluării fabricii de la Craiova de către coreenii de la Daewoo. Pierderea pieţelor externe, precum şi avalanşa de maşini noi sau de ocazie din import au fost factori determinanţi în declinul companiilor care activau în România. Achiziţionarea uzinei de la Mioveni de către grupul francez Renault, în 1999, a avut darul de a revigora o industrie care părea sortită eşecului, ca şi alte ramuri ale economiei naţionale.

Odată cu investiţia Renault, marii producători de componente care se aflau pe lista de furnizori ai grupului francez au început să-şi facă intrarea, rând pe rând, în România. Încrederea dată de succesul acestor investitori, precum şi costul redus al forţei de muncă au creat apoi premisele pentru ca şi alte companii producătoare de subansambluri pentru mărci importante să investească aici.

Un pariu care părea imposibil

Încă din 1999, când au achiziţionat 51% din acţiunile Automobile Dacia, francezii erau priviţi de companiile concurente ca nişte virtuali perdanţi. Riscurile asumate păreau a fi prea mari, fapt ce a pus pe fugă mulţi alţi potenţiali investitori. În 2004, cu ocazia lansării mondiale a primului model low-cost – Dacia Logan – marii producători de autovehicule încă mai credeau că Renault este aproape de prăpastie. După numai câteva luni, percepţia a devenit alta. Toţi erau uimiţi de succesul maşinii româneşti şi de preţul redus al acesteia. Parcă pentru a le demonstra că Dacia este un pariu câştigat, francezii au continuat ritmul susţinut al investiţiilor, care au ajuns, la sfârşitul lui 2006, la 772 milioane de euro numai în perimetrul uzinei, din care face parte şi centrul CKD, în valoare de 18 milioane, sau centrul de Piese de Schimb, 15 milioane de euro. Pe lângă acestea, alte 16 milioane au fost deja investite în noua uzină de cutii de viteze, la care se vor adăuga încă 66 de milioane în acest an. Tot pentru 2007, oficialii Dacia anunţă 200 de milioane de euro destinate creşterii capacităţii de producţie a uzinei de automobile.

Şi asta nu e tot. Cu o săptămână în urmă a fost inaugurat centrul de inginerie Renault Technologie România (RTR), care va avea în sarcină dezvoltarea produselor destinate pieţelor din zonă. Această nouă activitate a grupului francez are programate investiţii de circa 450 de milioane de euro. Conform directorului de comunicare al RTR, Anca Oreviceanu, în sediul din Pipera deja se lucrează la „câteva proiecte legate de gama Logan“.

Piaţa internă resimte efectul Logan

În ultimii doi ani, datorită succesului repurtat de modelul Logan, Automobile Dacia a reuşit să obţină profit. Conform companiei, cifra de afaceri prognozată pentru 2007 este de 1,8 miliarde de euro, iar profitul va fi superior celui de anul trecut, 100,6 milioane de euro. Pentru a menţine ritmul de creştere al profitabilităţii, cei de la Dacia sunt hotărâţi să majoreze coeficientul de integrare locală de la 64%, în 2006, la 80%, până în 2009. Conform vicepreşedintelui Automobile Dacia, Constantin Stroe, această creştere este susţinută de doi factori: deschiderea unor noi fabrici ale unor furnizori internaţionali în România şi creşterea componenţei autohtone în lanţurile create de furnizorii de rang superior.

„Odată cu Loganul, Dacia a basculat politica de la una de «aprovizionare» de până atunci într-o politică de «cumpărări», preluată de la Renault“, spune Stroe. „Loganul a fost împărţit în funcţiuni-module importante, pentru care s-au selectat furnizori de rangul unu, aceştia îngrijindu-se de subfurnizorii de componente pentru modulele respective. În consecinţă, numărul de furnizori direcţi ai Dacia a scăzut treptat, însă valoarea medie a schimburilor a crescut“, adaugă vicepreşedintele Dacia. Selectarea subfurnizorilor s-a făcut de către furnizorii de prim-rang pe criterii de calitate, costuri, fiabilitate şi livrări, astfel că în reţea există mult mai mulţi subfurnizori decât furnizori direcţi. „Pentru orientare, în 2006 existau 280 de furnizori direcţi de ansambluri/componente, din care 132 erau din România“, mai spune Stroe.

Bătălia continuă pe frontul de est

Un studiu realizat la începutul acestui an de PricewaterhouseCoopers (PwC) denumit „Producţia Auto în Europa Centrală şi de Est“, arată că ţara noastră rămâne o destinaţie predilectă pentru investitori. Ca urmare a presiunii ridicate a controlului costurilor şi a extinderii UE, care a deschis drumul spre locaţii noi de investiţii mai ieftine, un număr din ce în ce mai mare de producători de maşini şi de furnizori de componente auto au ales să-şi mute activităţile în zona de est a Europei, se precizează în studiu.

„Cercetările noastre arată că în următorii cinci ani vor fi transferate în Europa Centrală şi de Est investiţii în industria auto de aproximativ şase miliarde de dolari, principalii beneficiari ai acestor proiecte fiind Cehia, Ungaria, Polonia, România, Slovacia şi Slovenia“, apreciază autorii analizei. Potrivit acestora, producătorii de automobile şi cei de componente auto din Europa de Vest se confruntă cu stagnarea vânzărilor, cu o creştere a preţurilor materiilor prime şi cu o competiţie accentuată din partea producătorilor din Asia. Din acest motiv, nu este surprinzător că aceştia explorează fiecare oportunitate pentru a reduce costurile şi, atraşi de forţa de muncă ieftină, foarte mulţi dintre liderii industriei s-au mutat în state din ECE.

Analiştii PwC arată că în perioada 1991 – 2006 companiile din domeniul auto au investit în regiune 20 de miliarde de dolari, fapt ce a dus la creşterea cotei pe piaţa globală auto de la mai puţin de 5% la 6,8%. Datele PwC demonstrează că, deşi cererea globală de maşini noi s-a majorat cu 6% între 2000 şi 2005, cea mai mare creştere a avut loc pe pieţele emergente din Asia, Orientul Mijlociu şi America Latină, în timp ce în ţările dezvoltate, pieţele au stagnat.

„Potrivit datelor Asociaţiei Europene a Furnizorilor de Componente Auto, circa 33% din companiile de profil din Europa de Est au facilităţi de producţie în regiune. Acest fapt a dus la creşterea cotei de piaţă a regiunii în exportul global de componente auto“, mai afirmă autorii studiului. În 2004, Ungaria şi Polonia deţineau fiecare câte 3% din exportul global de componente auto, Cehia avea 2%, Slovacia, 1%, iar România, 0,5%, iar analiştii PwC susţin că tendinţa de creştere va continua.

150.000 de angajaţi în industria auto

150.000 de angajaţi în industria auto

În companiile producătoare de vehicule şi subansambluri care îşi desăşoară activitatea în România numărul angajaţilor creşte. „Dacia înseamnă peste 100.000 de angajaţi, iar în industria auto lucrează peste 150.000 de persoane, care asigură traiul a un milion de oameni în România“, spune Francois Fourmont, directorul general al Automobile Dacia, adăugând că firma sa a avut şi are rolul de magnet pentru alte companii: „O serie de companii producătoare de subansambluri au încredere în noi şi vor să-şi transfere unităţi în România. Preşedintele Renault, Carlos Ghosn, le-a spus celor de la Calsonic: «Mergeţi şi vedeţi România». Şi ei au venit aici.“

Pe lângă investiţia de 100 de milioane de euro a celor de la Calsonic Kansei, de care vorbea Fourmont, Agenţia Română pentru Investiţii Străine (ARIS) menţionează ca principali nou-veniţi pe piaţa autohtonă companii ca Manufactura Moderna de Metales din Barcelona, care va investi cinci milioane de euro la Turda pentru a produce tuburi metalice necesare autovehiculelor, Caucho, tot din Spania, care pune la bătaie o sumă asemănătoare pentru o fabrică de componente antivibraţie, Schlemmer, cu zece milioane investite la Satu Mare, şi Marquardt Schaltsysteme, care a ridicat deja o fabrică la Sibiu cu opt milioane de euro şi va mai investi 15 milioane până în 2008.

Conform ACAROM, cifra de afaceri globală a producătorilor de subansambluri auto din România va ajunge în acest an la 3,68 miliarde de euro, în creştere cu 53,3%, de la 2,4 miliarde de euro anul trecut, iar piaţa totală, inclusiv vânzările constructorilor auto, va ajunge la 6,3 miliarde. Cifra de afaceri a producătorilor de automobile autohtoni va avansa cu 18%, de la 2,2 miliarde de euro, anul trecut, la 2,6 miliarde în acest an.

La Craiova pot fi folosiţi aceiaşi furnizori

AVANTAJ Fie că va fi Ford, GM, sau alt ofertant, viitorul câştigător al licitaţiei pentru uzina de la Craiova va avea nevoie de componente ieftine pentru maşina pe care o va fabrica. În caz contrar, preţul vehiculului nu va fi competitiv. Ca atare, vor fi căutaţi tot furnizori autohtoni de subansambluri, însă mulţi dintre aceştia produc deja pentru Dacia. Cu toate acestea, vicepreşedintele Dacia susţine că „Dacia nu a impus furnizorilor săi exclusivitatea, mai mult, consideră că un furnizor care livrează şi altor constructori poate fi mai pregătit să îndeplinească criteriile de selecţie. În aceste condiţii, este clar că virtualul nou proprietar al uzinei de la Craiova va găsi şi va utiliza o ţesătură de furnizori locală care nu se mai compară cu cea de la începutul deceniului. Când toate acestea există, dezvoltarea de capacităţi suplimentare rămâne o problemă de rangul doi. Numai atractivitatea proiectului pe care îl va pune în aplicare noul proprietar va dicta ritmul acestor dezvoltări“.

CREŞTERE Potrivit estimărilor ACAROM, cererea internă de componente auto va marca un salt de 20-30% în acest an, faţă de anul 2006, pe fondul creşterii necesarului de piese pentru modelul Logan, care vor intra în componenţa colecţiilor CKD (Completely Knocked Down) destinate exportului, dar şi ca urmare a extinderii parcului auto autohton din ultimii ani, ceea ce a condus la o creştere semnificativă a consumului de piese de schimb. Atragerea unui nou investitor la Craiova poate aduce o creştere chiar mai mare a cererii de componente însă acest lucru se va întâmpla numai după ce uzina va începe să producă un nou model.

Ancorarea investitorilor, miza viitorului

TENDINŢĂ O problemă deja existentă în această industrie este „ancorarea“ investitorilor care tind să migreze către est. „Stabilizarea industriei auto în zona noastră depinde şi de o altă carte pe care sper să o jucăm inteligent: cercetarea şi dezvoltarea. Raţionamentul este simplu. În jurul centrelor de concepţie se ţese o reţea de furnizori de produse şi servicii care se dislocă mai greu. Viabilitatea acestor centre de concepţie vine de la lucruri mai profunde, cum ar fi calitatea educaţiei, tradiţia auto, adaptabilitatea oamenilor la nou“, consideră Constantin Stroe. Atât ACAROM, cât şi ARIS sau chiar Dacia fac eforturi mari pentru a menţine investitorii actuali, dar şi pentru a atrage alţii. Celor câteva zeci de furnizori direcţi pentru Logan li se pot adăuga alţii noi, dar sunt şi cazuri în care migraţia continuă spre est.

Alţi furnizori locali

PIESE DIN PLASTIC Capirom, TPR, Delta Invest

PIESE DIN CAUCIUC Ronera Rubber, Rolast

PIESE METALICE SILDVB, Subansamble Auto, Sinterom

PIESE DE ASAMBLARE Organe AS

PIESE TRANSMISIE COMPA, Rulmentul Brasov

FURNIZORI NOI Contitech, BOS, Trelleborg, Dura, MGI Coutier, GIC Nosag, Calsonic Kansei, Woco

Sursa: ACAROM