Deşi fac tot posibilul să menţină tema în actualitate, pentru a-şi atrage simpatia clienţilor „jecmăniţi“ de bănci, deputaţii din comisiile de specialitate nu au binevoit să se întrunească săptămână trecută pentru a discuta cel mai recent proiect de lege privind conversia creditelor din valută în lei. Totodată, aleşii nu vor să se pună rău nici cu cei care au fost mai raţionali şi, fie nu s-au îndatorat deloc, fie au ales credite mai puţin riscante, dar mai scumpe la vremea respectivă.

Că se poate adopta un act normativ rapid în cazul în care există suficientă voinţă au demonstrat Ungaria şi Croaţia. În primul caz, autorităţile au decis conversia creditului din franci în forinţi la cursul zilei, încă de anul trecut, evitând şocul de apreciere a francului de la începutul lui 2015. În Croaţia, actul normativ a fost adoptat în aproximativ 30 de zile, iar băncile au la dispoziţie două luni să convertească împrumuturile din franci în euro la cursul din momentul acordării creditului, fără comentarii. Proiectul de lege românesc cuprinde o serie de avantaje pentru clienţi care, însă, riscă să rămână nişte iluzii, din moment ce procedura va fi opţională atât pentru bancă, cât şi pentru client. Şi aceasta este doar cea mai recentă variantă de proiect pusă în discuţie, după ce, încă din iarna acestui an, când s-a produs şocul aprecierii francului în faţa tuturor valutelor, inclusiv în faţa leului, tema a fost îndelung dezbătută, inclusiv cu implicarea Băncii Naţionale a României, care a făcut apel la băncile comerciale să „împartă povara“ creditării iresponsabile din perioada de boom cu clienţii afectaţi.

Însă, cu excepţia unei bănci care a făcut o ofertă onorabilă clienţilor, respectiv Banca Transilvania pentru clienţii Volksbank, celelalte au adoptat mai întâi poziţia struţului, iar apoi, la presiunea clienţilor, au anunţat oferte considerate „neserioase“ de către debitori.

Hibele legii conversiei

Proiectul de lege are hibe, potrivit reprezentanţilor clienţilor, printre cele mai importante fiind: discount-ul de doar 15% la soldul creditului pe care va fi obligată banca să îl acorde, dacă decide să intre în program, obligaţia ca solicitantul să aibă un grad de îndatorare de minim 60% în momentul depunerii cererii de conversie, dar şi lăsarea deciziei de aprobare sau respingere a cererii la latitudinea instituţiei de credit.

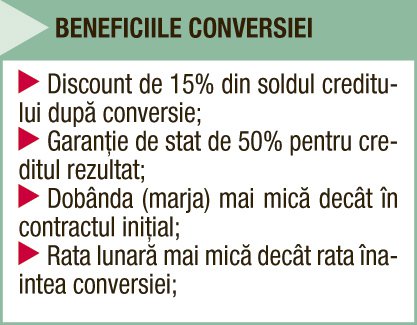

Concret, proiectul de lege propus încă din primăvară de ministrul Finanţelor de la acea vreme, Darius Vâlcov, a fost modificat în vara acestui an în urma unor amendamente transmise de reprezentanţii clienţilor (însă nu toate amendamentele au fost luate în calcul). Actul normativ vizează conversia din valută în lei a tuturor creditelor, la cursul BNR din ziua conversiei, dar cu aplicarea unui discount de 15% din soldul rezultat in urma conversiei. Reprezentanţii clienţilor ceruseră un discount de minim 25%, având în vedere că Banca Transilvania a oferit clienţilor un discount de 22,5%, fără a avea garanţia statului, cum se prevede în acest act normativ.

Legea vizează creditele în valutele în faţa cărora leul s-a depreciat cu mai mult de 50% din momentul acordării până în momentul conversiei. În plus, este vorba de creditele imobiliare, ipotecare, dar şi de cele de nevoi personale cu ipotecă, folosite în scop locativ. Acestea din urmă au fost introduse în proiect la cererea reprezentanţilor clienţilor.

Garanţia statului va acoperi jumătate din soldul rezultat în urma conversiei, după aplicarea discount-ului. Însă suma totală a garanţiilor acordate nu va putea depăşi un miliard de lei. În vară, ministrul actual al Finanţelor, Eugen Teodorovici, spunea că această sumă va putea fi suplimentată dacă va fi cazul.

Creditele externalizate rămân pe dinafară

Pe de altă parte, actul normativ nu face nicio referire la creditele externalizate de bănci, deşi reprezentanţii clienţilor au cerut ca şi acestea să fie acoperite de lege. Alte restricţii cuprinse în actul normativ se referă la faptul că doar debitorii care au restanţe de maxim de 60 de zile pot solicita conversia, iar gradul de îndatorare la momentul solicitării să fie de peste 60%.

În ceea ce priveşte costurile, banca nu va avea voie să aplice o dobândă mai mare decât cea la creditul în valută, dacă este fixă. Dobânda variabilă va fi compusă din ROBOR la 1/3/6/9 sau 12 luni, după caz, la care se aplică o marjă fixă, care nu poate depăşi marja din contractul iniţial şi nici marja unui produs similar din oferta băncii, cu excepţia celor din Prima Casă. Mai mult, rata noului credit nu va putea depăşi echivalentul în lei al ratei de dinaintea conversiei.

În schimb, clientul va plăti două comisioane aferente garanţiei statului, unul de 0,49% anual, la sold, către Fondul de Garantare a Creditelor pentru IMM-uri, şi unul de risc, de 0,1% din suma garantată, plătibil la acordarea garanţiei către Ministerul Finanţelor Publice.

Din vechiul proiect au fost eliminate, însă, la solicitarea reprezentanţilor clienţilor, limita de venit lunar, de 3.000 de lei, şi de sumă a creditului final, de 300.000 de lei. Programul este prevăzut să funcţioneze timp de un an din momentul intrării în vigoare a normelor de aplicare a actului normativ. Momentul, însă, este dificil de estimat.