Programul „Prima casă“ reprezintă o subvenție pentru sistemul bancar și pentru un anumit segement din populație. Nu există niciun dubiu aici. Doar pentru BNR programul Prima casă nu este o subvenție, este „doar“ o garanție a statului. BNR adoptă aceeași strategie ca și în cazul deflației. Pentru BNR scăderea prețurilor reprezintă inflație negativă nu deflație. Acest tip de comportament este bizar atunci când vine de la o bancă centrală care este foarte relaxată tocmai când vorbește de obiectivul fundamental al politicii monetare. Am arătat în câteva rânduri că BNR adaugă obiective arbitrar în funcție de ce se mai întâmplă prin economie. Pentru că există atât de multă confuzie este bine să clarificăm lucrurile. În continuare am să explic de ce programul „Prima casă“ este o subvenție. În plus, am să vă arăt, folosind „tehnica“ pentru anul I de facultate, cum se calculează costul pentru societate al unei subvenții. O subvenție reprezintă promisiunea statului făcută unui producător că îi va plăti o sumă de bani peste prețul pieței. Să presupunem că prețul porumbului este de 5 lei pe kilogram. Statul îi promite producătorului că dacă va produce porumb îi va plăti 2 lei pentru fiecare kilogram. Astfel, subvenția poate să fie văzută ca o creștere a profitabiltății sau o reducere a costului de producție pentru producător. Ce înseamnă acest lucru pentru comportamentul producătorului? Simplu, acesta va reacționa prin creșterea ofertei de porumb. O subvenție are următorul efect- crește oferta produsului și scade prețul pieței. În absența subvenției oferta ar fi fost mai mică și prețul mai mare.

Acum să ne uităm la programul „Prima casa“. Acesta preia o parte din riscul pe care îl suportă o bancă atunci când oferă un împrumut (aproximativ 50%). Acest lucru reduce costul pentru sistemul bancar și crește profitabilitatea. Efectul este simplu de dedus, de aceea nu înțeleg confuzia în retorica unora, oferta de credite crește și implicit prețul creditelor scade. Mai mult, este ceea ce observăm pe piața creditelor- prețul creditelor a scăzut, persoane care nu-și permiteau un credit acum au acces, și oferta a crescut. Înțeleg unde apare confuzia dar asta arată doar nivelul slab de pregătire. Prin faptul că statul nu transferă efectiv sume de bani către sistemul bancar, cei care nu înțeleg bazele economiei nu percep acest program ca pe o subvenție. În plus nici nu prea înțeleg cum funcționează programul. Cu puțin efort ar fi văzut că în cazul unui împrumut declarat falimentar pierderea efectivă care corespunde riscului asumat de stat este la stat și nu în sistemul bancar.

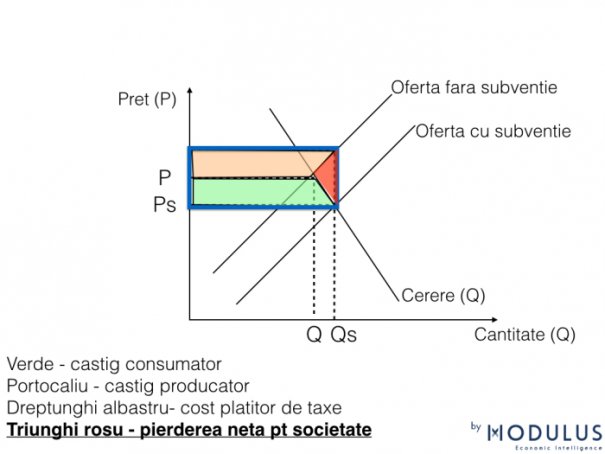

Sa trecem la partea interesanta. Cum se calculeaza costul pentru societate al unei subventii? Graficul prezinta pretul de echilibru si cantitatea intainte de subventie si dupa subventie. Subventia a dus la cresterea ofertei, o cantitate mai mare de credite oferite, si scaderea pretului. Daca ne oprim aici ar parea ca o subventie reprezinta un lucru bun. Dar sa ne amintim ca subventia vine de la stat care foloseste bani din taxe. Astfel trebuie sa vedem costul de oportunitate.

Subventia duce la un beneficiu pentru consumatorii de credite (aria verde). Dar, foarte important, DOAR acei consumatori pe care ii tinteste subventia (programul). Mai departe. Subventia reprezinta un beneficiu pentru producatori, bancile in acest caz. Acest lucru este normal pentru ca de obicei subventiile pornesc ca un ajutor explicit pentru producator. Si aici se opresc beneficiile. Costul pentru platitorii de taxe, toti nu doar cei care s-au calificat pentru credite, este dat de dreptunghiul albastru. Iar pierderea pentru societate, costul in bunastare, il reprezinta triunghiul rosu. O subventie reprezinta un COST NET pentru societate, o reducere a nivelului de bunastare al intregii societati. Asta arata acel triunghi care este mai mare sau mai mic in functie de detaliile programului, perioada de timp in care este folosit, panta curbelor ofertei si cererii.

Sper ca am clarificat orice confuzii mai existau in mintea celor care sustinea ca acest program nu este o subventie. In plus sper ca am clarificat si de ce cei care sustin acest program dar vorbesc de hazard moral, de socializarea pierderilor in alte cazuri au mari lacune in a intelege cum functioneaza o economie.

Mai multe articole scrise de Florin Cîțu puteți citi aici