Banca Transilvania ne oferă una dintre cele mai interesante povești de anul acesta pe piața de capital. Pe lângă modificările pe care le aduce sistemului bancar, inclusiv prin atacarea primelor trei poziții din top, banca vine și cu randamente mult peste așteptări pe Bursa de Valori București (BVB). De la începutul anului și până spre sfârșitul lunii aprilie, cotația TLV, simbolul bursier al Băncii Transilvania, a urcat cu aproximativ 26%, apreciere pe care nimeni nu o estima în urmă cu câteva luni. Desigur, cea mai importantă știre este cumpărarea Volksbank, ale cărei efecte au fost deja analizate după anunțul oficial, la care s-a adăugat și anunțul privind distribuirea de acțiuni gratuite în contul dividendelor aferente 2014, cu un randament de 16% pe an la cotația din acel moment. Raliul de creștere a durat trei săptămâni și a adunat o apreciere de circa 20%, ajungându-se la un maxim istoric de 2,5 lei pe acțiune pe 15 aprilie. Evoluția ascendentă a TLV nu este o surpriză. Cotația băncii a crescut constant în ultimii ani, pe fondul rezultatelor financiare bune și a ponderii reduse a creditelor neperformante. În ultimii trei ani, cotația TLV s-a triplat, de la 0,88 lei în iunie 2012 până la aproape 2,5 lei în prezent. De altfel, față de minimele anului trecut atinse în decembrie, creșterea este de peste 40%. Susținerea a venit din mai multe direcții, inclusiv din programele de răscumpărare a titlurilor proprii de pe bursă, pentru recompensarea angajaților, însă evoluția pozitivă se datorează, în principal, extinderii organice din ultimii ani și rezultatelor financiare pe plus.

Banca Transilvania a ajuns pe locul doi în sistem după calculele inițiale rezultate din preluarea Volksbank. Valoarea activelor TLV este cu peste trei miliarde de lei mai mare decât cea a activelor Băncii Române de Dezvoltare – Groupe Société Générale, mai exact 48,5 miliarde lei, față de 45,2 miliarde lei. Calculele nu sunt încă finale; cele contabile, care vor excude anumite active sau vor contopi altele, plus restângerea activității din anumite zone (conform declarațiilor oficiale nu vor rămâne toate sucursalele Volksbank din prezent și nici toți angajații) mai au până vor fi finalizate. Abia atunci se va vedea dacă Banca Transilvania va fi pe locul secund în sistem sau va coborî pe locul al treilea. Mai ales că urmează și renegocierea contractelor în franci elvețieni, care se traduce prin scăderea valorii respectivelor credite.

Diferența dintre banca clujană, al cărei principal acționar este Banca Europeană pentru Reconstrucție și Dezvoltare (BERD), cu un pachet de 14,33%, și BRD este că Transilvania a înregistrat, anul trecut, o creștere a activelor de 11%, până la 35,6 miliarde lei, în timp ce activele BRD au scăzut cu 4%, până la 45,2 miliarde lei. TLV a reușit, anul trecut, să obțină și cel mai mare profit din sistem, cu o valoare de 448 milioane lei, în urcare cu 20% față de 2013. Raiffeisen Bank a mai reușit un profit net considerabil, de 97 milioane lei, în timp ce BRD a reușit să revină pe plus, cu un câștig de 43 milioane lei, după ce în 2012 și în 2013 a avut o pierdere cumulată de peste 700 milioane lei. Sistemul bancar ca întreg a avut și anul trecut pierdere, ridicată la 4,3 miliarde lei.

Posibilități de creștere

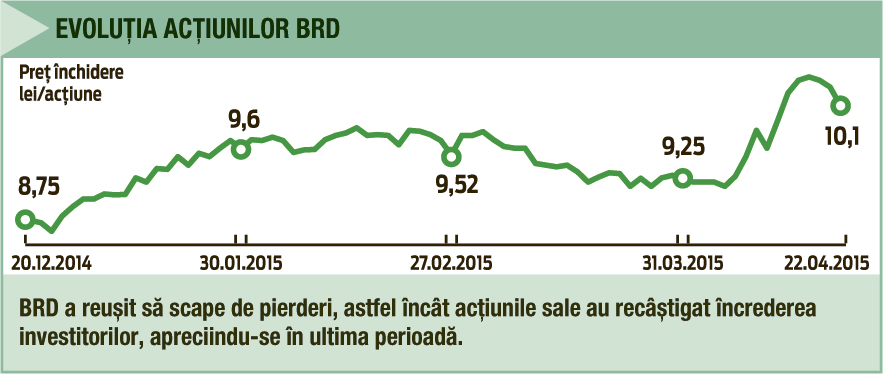

O altă surpriză la bursă a fost furnizată chiar de BRD. Banca, susținută de un grup financiar european foarte puternic, Société Générale, a reușit să treacă peste cea mai mare parte a problemelor cauzate de criza financiară și a revenit pe profit. Investitorii au reacționat bine la rezultatele pozitive, iar cotația BRD a reușit să treacă de pragul de rezistență tehnică de la 10 lei după aproape trei ani. În paralel cu creșterea TLV, BRD a avut propriul raliu în ultimele săptămâni, iar față de finalul anului trecut aprecierea titlurilor este de aproape 20% (calculat la maximul atins pe 17 aprilie, de 10,4 lei). Indiferent de păstrarea sau pierderea poziției secunde din sistemul bancar autohton, evoluția bursieră a BRD din restul anului va depinde de următoarea perioadă. Dacă va reuși să iasă din graficul descendent multi-anual, putem asista la un preț pe acțiune de până la 13-14 lei spre sfârșitul anului. În caz contrar, cotația va reveni la evoluția în laterat, pe palierul 8-10 lei. BRD are încă mult de recuperat pentru a se întoarce la 14-15 lei, prețul de tranzacționare de acum cinci ani.

Banca Transilvania pare a fi mult mai stabilă pe trendul ascendent, dar siguranță nu există nicăieri pe piața de capital. Pe de o parte, există posibilitatea urcării către zona de 3 lei pe acțiune, dacă percepția investitorilor rămâne pozitivă asupra evoluției viitoare (aici va conta și modalitatea de rezolvare a creditelor în franci elvețieni și integrarea activității Volksbank). Pe de altă parte, însă, există și posibilitatea unei corecții negative după data de raportare pentru dividende, către o cotație de 2 lei pe titlu, de la care să reînceapă un trend ascendent. Banca Transilvania estimează un profit net pentru acest an de peste 500 milioane lei, complet realizabil dacă ne uităm la câștigurile din ultimii ani.