Anul 2025 a venit cu vești bune pentru românii care au credite ipotecare

Anul 2025 a venit cu vești bune pentru românii care au credite ipotecare. IRCC aplicat în primul trimestru a scăzut la 5.66%, față de 5.99%, cât a fost în trimestrul IV din 2024. În trimestrul II al anului 2025, IRCC va scădea la 5.55%. Deși observăm un trend descendent al indicelor după care se calculează dobânda la credite, ratele rămân în continuare mari. Pe lângă asta, deși trendul este descendent, scăderile sunt nesemnificative. Astfel, mai merită să refinanțezi creditul ipotecar în 2025? Și dacă da, care sunt cele mai bune oferte de pe piață?

Refinanțarea creditului ipotecar este un proces prin care un împrumut ipotecar existent este înlocuit cu un alt împrumut, în general cu condiții mai favorabile pentru împrumutat. Scopul refinanțării poate varia de la reducerea ratei dobânzii la obținerea unor termeni de rambursare mai flexibili. În esență, refinanțarea este o modalitate de a restructura datoria ipotecară pentru a beneficia de condiții mai bune sau pentru a obține lichidități suplimentare.

„Când refinanțezi un credit ipotecar, practic iei un nou credit ipotecar cu condiții mai avantajoase decât cel existent și cu această sumă plătești soldul rămas al creditului ipotecar vechi. Acest lucru poate reduce rata lunară de plată, rata dobânzii sau poate reduce perioada de rambursare, ceea ce poate duce la economii semnificative pe termen lung.

Este important să înțelegi totuși că refinantarea unui credit ipotecar poate veni cu costuri, cum ar fi taxe notariale, comision de analiză și alte costuri administrative. Ar trebui să calculezi costurile și economiile aferente refinanțării pentru a decide dacă este o opțiune viabilă pentru situatia ta financiară.

Înainte de a decide să refinanțezi un credit ipotecar, trebuie să te asiguri că ai un scor de credit bun și venituri stabile. Un scor de credit mai mare poate duce la rate mai mici de dobândă, ceea ce poate reduce costurile totale ale împrumutului. De asemenea, o situație financiară stabilă îți poate oferi încrederea necesară pentru a lua decizia de a refinanța creditul ipotecar”, spune Ion Soltinschi, consultant financiar www.mrfinance.ro.

Avantajele refinanțării unui credit ipotecar

Refinanțarea unui credit ipotecar poate veni la pachet cu multe avantaje:

Reducerea ratei dobânzii: Unul dintre cele mai frecvente motive pentru refinanțare este obținerea unei rate a dobânzii mai scăzute. Dacă dobânda pieței scade semnificativ de la momentul încheierii creditului, refinanțarea poate duce la economii semnificative pe parcursul împrumutului.

Scăderea costurilor lunare: Reducerea ratei dobânzii sau extinderea termenului de rambursare poate duce la o scădere a plăților lunare, ceea ce poate face mai ușor pentru împrumutat să își administreze bugetul.

Consolidarea datoriilor: Refinanțarea poate fi utilizata pentru a consolida datorii, inclusiv alte împrumuturi personale sau carduri de credit. Aceasta poate simplifica gestionarea financiară și poate duce la o dobândă globală mai mică.

Eliberarea lichidităților: În unele cazuri, refinanțarea poate oferi acces la lichidități suplimentare, care pot fi utilizate pentru proiecte mari sau alte investiții.

Merită să faci refinanțare în 2025?

Așa cum am menționat mai sus, scăderile IRCC-ului vor fi aproape nesemnificative în 2025. În T1 valoarea acestuia este de 5.66%, în T2 va fi 5.55%, conform estimărilor, în T3 va fi în jur de 5.5%. Practic, deși ratele la creditele cu dobândă variabilă vor scădea, acest lucru se va întâmpla cu pași foarte mici.

De exemplu, la un credit ipotecar de 300.000 lei, cu dobândă variabilă, la care mai a rămas de rambursat încă 25 de ani, dobanda este de 8,66% (IRCC 5,66%+3% marja băncii și alte comisioane), iar rata lunară în prezent este de circa 2.450 RON. Dacă refinanțăm cu o dobândă fixă, pe trei ani, de 4,79% și păstrăm perioada de 25 de ani, rata lunară este 1720 RON. Practic, doar refinanțând creditul, economisim peste 700 de lei din rata lunară.

Există și persoane care se gândesc că se descurcă, chiar dacă a crescut rata, și nu vor să-și bată capul cu refinanțarea. Aici este important să înțelegem că refinanțarea presupune nu doar scăderea ratei, putem să optăm și pentru scăderea perioadei. Revenind la exemplul de mai sus. Dacă facem refinanțare la o dobândă fixă, pe trei ani, de 4.79% și păstrăm rata de 2.450 RON, am putea reduce perioada la 15 ani. În acest fel, am închide creditul ipotecar cu aproape 10 ani mai devreme!

Cele mai bune oferte de refinanțare a unui credit ipotecar

În continuare vom analiza care sunt cele mai bune oferte de refinanțare disponibile în prezent. Avem ca și exemplu un credit ipotecar pentru refinanțare de 350.000 lei pe o perioadă de 30 de ani.

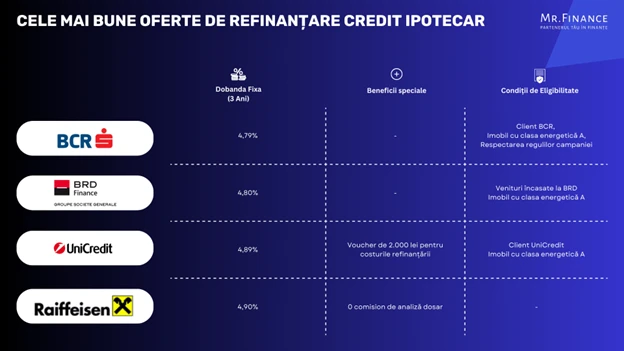

Refinanțare credit ipotecar BCR

BCR are una dintre cele mai competitive oferte de refinanțare din acest moment. Astfel, un credit ipotecar cu dobândă variabilă poate fi refinanțat la BCR și cu o dobândă promoțională de 4.79%, fixă pe trei ani. Ca să poți profita de ofertă, trebuie să fii client BCR, să ai un imobil cu clasa energetică A și să bifezi alte puncte importante din regulamentul campaniei.

Refinanțare credit ipotecar BRD

Și BRD are una dintre cele mai bune oferte de refinanțare credit ipotecar. Poți profita de dobânda fixă pe trei ani de 4.8%, cu condiția ca imobilul achiziționat să aibă clasa energetica A și să încasezi veniturile la BRD.

Refinanțare credit ipotecar UniCredit

UniCredit vine și el cu o ofertă foarte bună de refinanțare. Pe lângă dobânda fixă pe trei ani de 4.89%, primești și un voucher de 2.000 de lei cu care să acoperi, parțial sau în totalitate costurile aferente refinanțării împrumutului. Condițiile sunt similare: trebuie să fii client UniCredit și imobilul să aiba clasa energetica A.

Refinanțare credit ipotecar Raiffeisen

Raiffeisen vine și el cu una dintre cele mai bune oferte la refinanțarea unui credit ipotecar. Poți să te bucuri de o dobândă fixă de 4.9% și 0 comision de analiză dosar. În felul acesta, economisești bani nu doar prin reducerea ratei lunare.

„În concluzie, deși dobânzile variabile sunt în scădere, va dura mult timp până vom ajunge să plătim rate semnificativ mai mici. Având în vedere ofertele de dobândă fixă care există acum pe piață, refinanțarea este o mișcare inteligentă. Ca dobânzile variabile să fie mai mici de 5% (dobânzi fixe care sunt pe piață), ar trebui ca IRCC să scadă până la 2,5% – lucru foarte puțin probabil în următorii 1-2 ani”, concluzionează Ion Soltinschi.

Refinanțarea creditului ipotecar poate fi o mișcare financiară inteligentă pentru cei care doresc să-și optimizeze datoriile și să beneficieze de condiții mai favorabile. Cu o planificare atentă și cercetare a pieței, refinanțarea poate duce la economii semnificative și la o mai bună gestionare a finanțelor personale. Cu toate acestea, este important să fii conștient de costurile asociate și să înțelegi pe deplin noile condiții ale împrumutului înainte de a lua o decizie financiară importantă.