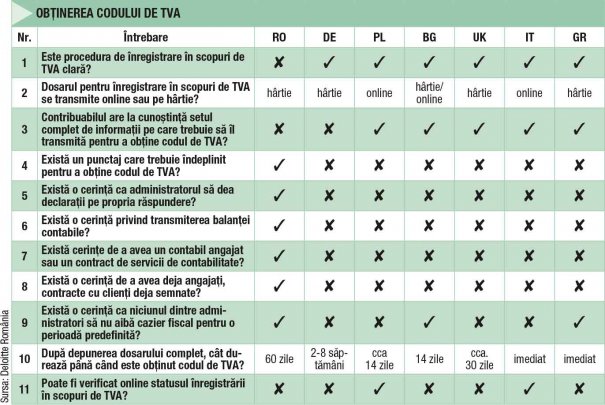

Procedura de înregistrare în scopuri de TVA din România are unele dintre cel mai dificil de îndeplinit criterii comparativ cu procedurile din alte 12 state membre ale Uniunii Europene, arată studiul realizat de Deloitte România. Cunoscuta companie de consultanță a colectat informații privind procedurile de înregistrare în scopuri de TVA, prin intermediul unui chestionar, de la profesioniștii din rețeaua internațională Deloitte.

“Scopul studiului a fost să analizăm comparativ procedurile din cât mai multe state UE – având în vedere că toate se supun acelorași principii și directive în materie de TVA europene – pentru a vedea unde se plasează România. Am constatat că cerințele de la noi se regăsesc și în alte state. Însă niciunul dintre cele care au răspuns chestionarului nu le aplică pe toate”, a declarat Ramona Trușculescu, senior manager Deloitte. Prin urmare, concluzia la care putem ajunge în urma demersului este cel puțin îngrijorătoare: procedura este foarte complicată, opacă și, prin urmare, de durată. Mai mult, agenții economici se pot trezi, deși îndeplinesc toate condițiile, cu surprize cât se poate de neplăcute.

Birocrația omoară economia

Celebrul formular 088 a fost îndelung criticat de mediul de afaceri. În momentul în care s-a renunțat la acesta, toată lumea a răsuflat ușurată. Dar euforia nu a ținut prea mult. Imediat, revista Capital a arătat că eliminarea formularului nu schimbă decât într-o foarte mică măsură procedura complicată de obținere a codui de TVA. Astfel, s-a eliminate doar o hârtie, nu și birocrația. Confirmarea a venit în scurt timp, numeroase cazuri aberante de companii serioase care s-au lovit de opacitatea ANAF cu privire la înregistrarea în scopuri de TVA fiind îndelung mediatizate. Studiul Deloitte nu face decât să explice științific ceea ce s-a văzut în practica de zi cu zi.

“Deși a fost ameliorată anul trecut, iar de la începutul lui 2017 s-a renunțat la celebrul formular 088, problema de fond nu s-a schimbat decisiv. În practică, multe societăți se confruntă în continuare cu birocrația care reprezintă o barieră pentru inițierea și derularea afacerilor. Însă abordarea mai restrictivă a autorităților române ar putea fi explicabilă având în vedere că diferența dintre suma potențială de colectat din TVA și cea încasată efectiv (gap) este cel mai mare din UE, de aproape 40%”, a declarat Vlad Boeriu, partener Deloitte.

Ca la noi la nimenea

Concuziile studiului arată că în toate cele 12 state care au răspuns chestionarului procedura este considerată simplă și directă, cu excepția României și a Cehiei. Mai mult, chiar și după eliminarea formularului 088, în România se solicită cele mai multe documente. Refuzul de înregistrare are loc în majoritatea statelor doar dacă există dovezi că au fost furnizate informații false, compania nu există sau reprezentanții acesteia nu pot fi contactați. Nu în lutimul rând, specialiștii Deloitte identifică și exemple de bună practică. Astfel, ei dau exemplu Olanda, unde procedura se desfășoară în paralel cu înregistrarea la Registrul Comerțului care transmite electronic documentele către autoritățile fiscale. Prin urmare, contribuabilii nu trebuie să efectueze un demers separat pentru obținerea codului de TVA.