Pensiile tot mai mici pentru români: doar 30% din ultimul salariu pentru „decreței”

Plata pentru pensiile românilor devine o povară tot mai mare pentru stat, iar presiunea va crește și mai mult odată cu retragerea din activitate a generației „decrețeilor”, când valoarea sumelor încasate va ajunge la aproape 30% din cea a ultimului salariu, potrivit specialiștilor MrFinance.ro. Există însă soluții pentru asigurarea unor venituri mai mari la ieșirea la pensie.

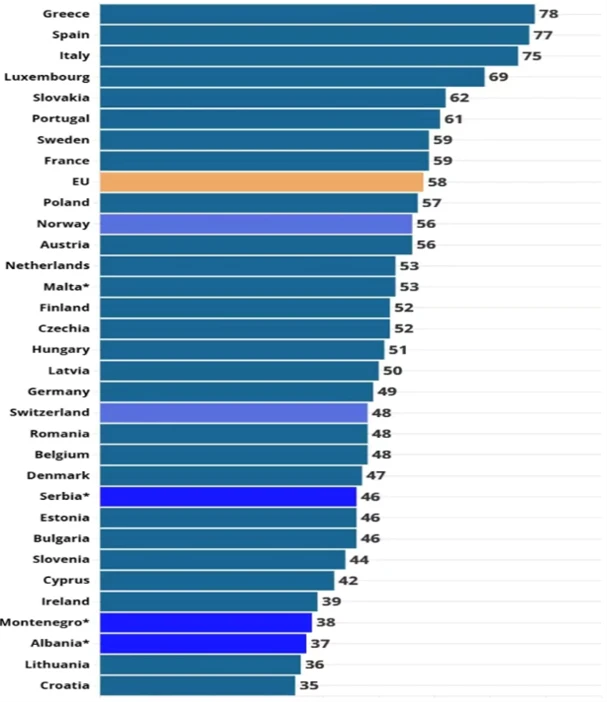

„România se situează sub media Uniunii Europene când vine vorba despre raportul dintre pensia medie și veniturile medii înainte de pensionare. Astfel, media UE este de 58%, iar în țara noastră este de 48%. Stăm mai bine la acest indicator față de țări precum Danemarca, Belgia, Lituania sau Croația, dar greul va urma după 2035-2040, când se va pensiona generația «decrețeilor», respectiv angajații cu vârsta cuprinsă între 40-55 de ani. Conform estimărilor, din cauza deficitului bugetului de pensii din ce în ce mai mare, pensia de la stat va fi din ce în ce mai mică raportat la ultimul salariu și va reprezenta o rată de înlocuire de circa 30%”, explică Ion Soltinschi, consultant și planificator financiar www.mrfinance.ro.

Potrivit specialistului, în prezent, cel mai numeros segment al populației active este cel cu vârsta cuprinsă între 40-55 ani, care urmează să se pensioneze în următorii 10-20 de ani. Dar banii care sunt reținuți acestora la Pilonul I de pensii se duc către pensionarii deja existenți. Când generația „decrețeilor” va ieși la pensie, aceasta ar trebui plătită din contribuția populației de sub 40, al cărei efectiv este însă din ce în ce mai redus.

Rata natalității în 2024 a fost cea mai mică din ultimii 100 de ani, la fel ca și în 2023 și în 2022, iar declinul demografic va duce la o pensie prea mică pentru nevoile unei persoane. Ion Soltinschi estimează că un angajat care se va pensiona în anul 2035 și care va avea la acel moment un salariu de 7.000 de lei se va putea aștepta la o pensie de circa 2.100 lei. În termeni nominali, sumele vor fi mai mari din cauza inflației din următorii 10-15 ani, însă vor reprezenta o rată de înlocuire de aproximativ o treime.

Alternativele existente la sistemul public de pensii

„Cred că nu ar trebui să ne bazăm pe pensia de la stat și să ne creăm propriul plan de retragere din activitate. Altfel, șansele să ne menținem stilul și nivelul de trai la pensie sunt destul de mici”, susține expertul www.MrFinance.ro.

O primă opțiune, în opinia acestuia, este pensia privată facultativă. Astfel, din veniturile tale, oricare ar fi ele, fie că ești angajat la stat, la privat sau ai o activitate independentă, poți depune bani lunar pentru o pensie facultativă. Este vorba despre Pilonul III, administrat privat – spre deosebire de pensia privată obligatorie (Pilonul II), unde suma cu care se cotizează este repartizată automat din CAS, pentru pensia facultativă contribuția este voluntară. Mecanismul de funcționare este similar cu Pilonul II sau fondurile mutuale.

Cea de a doua alternativă o reprezintă investițiile pe cont propriu. Dacă randamentele pensiei facultative (de 6,6%) nu sunt satisfăcătoare, atunci poți să te orientezi către alte soluții de economisire și planificare a retragerii din activitate. Poți începe să-ți construiești un portofoliu diversificat de investiții la bursă, să investești în fonduri mutuale sau în alte produse pe care le înțelegi și în care ai încredere. (Mai multe informații despre investiții, soluții și strategii sunt disponibile aici.)

Reforma pentru pensiile românilor cu scopul de a reduce presiunea pusă pe sistem

În 2007 a început reforma la pensiile românilor cu scopul de a reduce presiunea pusă pe sistem. Astfel, pe lângă pensia de la stat (Pilonul I) au mai apărut pensia privată obligatorie (Pilonul II) și pensia privată facultativă (Pilonul III).

În momentul în care cineva începe să aibă un venit, din contribuția obligatorie la pensie (de 25%), 20,25% este direcționat către Pilonul I, administrat de către stat, iar 4,75% merge automat către pensia privată obligatorie (Pilon II).

Fondurile de pensii sunt, practic, niște fonduri mutuale – economisești bani care sunt gestionați de către administratorii acestora. La finalul lui 2024, peste 8,3 milioane de români aveau pensie privată obligatorie, iar valoarea totală a activelor fondurilor de pensii administrate privat a fost de peste 153 de miliarde de lei (30,5 de miliarde de euro), conform datelor ASF, reglementatorul pieței.

Dar, în condițiile în care povara sistemului public de pensii crește, iar datoria pentru a acoperi această cheltuială va fi tot mai mare, crește și riscul unei naționalizări a Pilonului II. Există deja precedente în regiunea Europei de Est – în Ungaria și Polonia, în urmă cu mai bine de un deceniu, guvernele au decis naționalizarea totală sau parțială a Pilonului II, ca urmare a majorării datoriei publice.

În România, a existat o asemenea tentativă, prin OUG 114/2018, criticată inclusiv de instituțiile europene. În vara anului 2022, au apărut din nou discuții legate de o posibilă încercare de naționalizare a acestui pilon. Potrivit ASF: „Fondurile din Pilonul II sunt în totalitate alimentate din alocaţii de la stat. Dar aceste alocaţii, odată transferate către fonduri în numele cetăţenilor români beneficiari, devin active în proprietate privată şi ele nu mai pot fi retrase sau naţionalizate (confiscate), potrivit Constituţiei.

Parlamentul şi, respectiv, Guvernul au în competenţa lor să majoreze sau să micşoreze alocaţiile bugetare viitoare, fără să afecteze în niciun fel contribuţiile trecute. Şi, eventual, mai pot să schimbe, prin lege, administrarea privată în administrare de stat, ceea ce nu înseamnă «naţionalizare». Schimbarea administratorului nu afectează drepturile pe care cetăţenii le au în Fondurile din Pilonul II.”

Avem nevoie de o strategie

„Pensia medie a crescut cu 284% în ultimii 13 ani, de la 753 lei în 2011, la 2.898 lei în 2024. Cu toate acestea, ea încă este și va fi insuficientă pentru un trai decent la retragerea din activitate. În 2035 se estimează că rata de înlocuire a salariului cu pensia va fi de 30%. Astfel, cine nu își construiește o strategie pentru retragerea din activitate, ar trebui să își reducă substanțial standardul de viață pentru a corespunde noilor venituri”, a mai precizat Ion Soltinschi.

În trimestrul IV al anului 2024, numărul mediu de pensionari a fost de 4,92 milioane iar pensia medie a fost de 2898 lei. Comparativ cu trimestrul III al anului precedent, numărul mediu de pensionari a scăzut cu 41 mii persoane, iar cel al categoriei aparținând asigurărilor sociale de stat s-a redus cu 36 mii persoane. Pensia medie lunară și pensia medie de asigurări sociale de stat au crescut în trimestrul IV cu 12,2% comparativ cu trimestrul precedent.