Banca Naţională a României (BNR) a semnalat, în premieră, riscul creşterii accelerate a preţurilor la locuinţe. În primele nouă luni ale anului trecut, rata de creştere anuală a preţurilor s-a situat la 7,1% şi a rămas pozitivă până la finalul primului trimestru al acestui an, potrivit datelor centralizate de BNR. Această majorare depăşeşte pragul de semnal al Comisiei Europene stabilit la 6%, conform procedurii privind dezechilibrele macroeconomice. Evoluţia indică începerea unei noi faze de expansiune a activităţii pieţei imobiliare şi, implicit, necesitatea unei monitorizări atente a riscurilor dinspre acestă piaţă asupra sectorului financiar, se arată în Raportul asupra Stabilităţii Financiare, publicat recent de banca centrală.

Motivul care stă la baza scumpirii locuinţelor este cererea crescută, susţinută de majorările salariale şi menţinerea costurilor de îndatorare la minime istorice. Fluxul creditelor ipotecare nou acordate în anul 2016 a fost cu 12% mai ridicat decât anul anterior, în condiţiile în care rata de dobândă medie pentru un credit ipotecar a fost de 3,5%, în scădere de la 3,8%, cât era la finele anului precedent. În 2016, un bucureştean cu salariu mediu avea nevoie de 7,3 ani pentru a cumpăra un apartamente în valoare de 56.000 de euro. Indicatorul de accesibilitate pentru contractarea unui credit imobiliar s-a diminuat uşor pe parcursul anului 2016, creşterea preţului locuinţelor fiind contracarată de reducerea ratelor de dobândă pentru creditele imobiliare. Astfel, indicele de accesibilitate a fost de circa 1,6 în cazul unui credit ipotecar standard şi de 1,4 în cazul unui împrumut prin Prima Casă, program care deţine o pondere de 57% în totalul creditelor ipotecare.

Bancherii evidenţiază, însă, faptul că o creştere accelerată a preţurilor poate conduce la o scădere a gradului de accesibilitate, urmată de o diminuare a cererilor de credite ipotecare.

În această situaţie şi cu programul Prima Casă pe final, revista Capital a propus un exerciţiu de imaginaţie dezvoltatorilor, vânzătorilor de locuinţe, evaluatorilor şi economiştilor cu privire la evoluţia pieţei rezidenţiale într-un orizont de timp de cinci ani.

Ipoteza dramatică

Analizând evoluţia ciclurilor economice din 1985 şi până acum, specialiştii în macroeconomie consultaţi de Capital vorbesc despre riscul apariţiei unei noi recesiuni în următorii cinci ani. Argumentul este dat de faptul că cea mai lungă fază de creştere a unui ciclu economic după 1985 a fost de nouă ani şi a durat din 2000 până în 2008. În 2009 şi 2010 a fost o contracţie şi din 2011 a început noul ciclu de creştere. Acum ne aflăm în al şaptelea an de creştere economică şi se preconizează o nouă recesiune pe termen mediu. În astfel de perioade scade consumul şi automat scad preţurile.

În eventualitatea unui scenariu negativ, Gabriel Voicu, directorul diviziei de locuinţe noi din cadrul companiei de consultanţă imobiliară Coldwell Banker România, preconizează o scădere a preţurilor de doar câteva procente, bazându-se pe faptul că nu asistăm la o bulă speculativă. „Marjele de profit ale dezvoltatorilor nu mai sunt cele înregistrate în perioada 2006-2008, marjele constructorilor sau ale producătorilor de materiale de construcţii sunt, de asemenea, mai reduse şi nu mai există nici procentul de creştere care era adăugat de către revânzători, procent care a fost eliminat prin prăbuşirea abruptă a preţurilor din 2008“, argumentează Voicu.

În eventualitatea unui scenariu negativ, Gabriel Voicu, directorul diviziei de locuinţe noi din cadrul companiei de consultanţă imobiliară Coldwell Banker România, preconizează o scădere a preţurilor de doar câteva procente, bazându-se pe faptul că nu asistăm la o bulă speculativă. „Marjele de profit ale dezvoltatorilor nu mai sunt cele înregistrate în perioada 2006-2008, marjele constructorilor sau ale producătorilor de materiale de construcţii sunt, de asemenea, mai reduse şi nu mai există nici procentul de creştere care era adăugat de către revânzători, procent care a fost eliminat prin prăbuşirea abruptă a preţurilor din 2008“, argumentează Voicu.

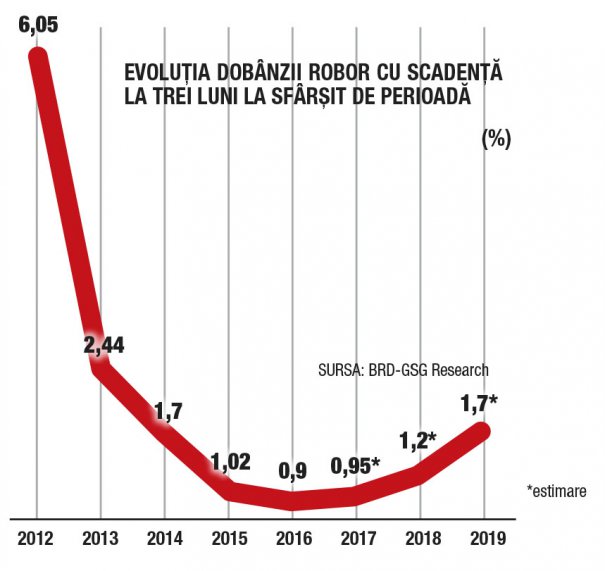

În privinţa dobânzilor, echipa de economişti a grupului bancar BRD prognozează o dublare a dobânzii ROBOR cu scadenţă la trei luni, în funcţie de care se calculează ratele la creditele Prima Casă. Indicatorul ar urma să ajungă la 1,7% la finalul anului 2019, de la 0,87% cât este în prezent.

Calculele Capital arată că, la achiziţia unui apartament în valoare de 60.000 de euro, rata rezultată în urma unui împrumut prin Prima Casă pe 30 de ani ajunge astăzi la circa 253 de euro. O dublare a dobânzii ROBOR ar urca valoarea ratei lunare la 281 euro, ceea ce înseamnă o majorare de 11%. Dacă acum o familie formată din două persoane, care câştigă salariul mediu net pe ţară, alocă aproape un sfert din venituri pe plata ratei, în urma unei astfel de creşteri ponderea ratei va urca spre 27%.

Preţuri în creştere

Totuşi, dezvoltatorii, vânzătorii de apartamente şi evaluatării întrevăd o evoluţie pozitivă a preţului locuinţelor în următorii cinci ani. Pentru anul în curs, ei estimează că, cel puţin pentru apartamentele noi, preţurile vor creşte cu circa 7%.

„Mă aştept la o evoluţie generală sinusoidală, pe un trend ascendent, cu un indice mediu de evoluţie pe următorii cinci ani de circa 5-7% şi care să includă indici diferiţi de evoluţie pe tipuri de proprietăţi imobiliare, localizări şi perioade de timp“, spune Adrian Vascu, senior partner în cadrul companiei de evaluări Veridio şi fost preşedinte al Asociaţiei Naţionale a Evaluatorilor Autorizaţi din România (ANEVAR). El menţionează că estimarea sa este făcută în situaţia în care nu vor exista derapaje în finanţare sau în politici macroeconomice provocate din exterior sau chiar din interior, care să ducă piaţa la o nouă perioadă de criză.

Octavian Matache, directorul de vânzări al dezvoltatorului de locuinţe Impact Developer & Contractor, apreciază că preţurile vor continua să crească cel puţin în următorii trei ani, cu o tendinţă mai pronunţată în cazul proiectelor rezidenţiale noi.

„Pentru următorii cinci ani, prevedem o creştere a cererii pentru locuinţe noi din ansambluri rezidenţiale şi preconizăm că oferta de proiecte de dimensiuni mai mari va creşte cu siguranţă în Bucureşti şi în celelalte oraşe mari ale ţării“, adaugă Matache.

Totuşi, creşterile de preţ înregistrate în proiectele de dimensiuni mari, în care se finalizează şi se vând locuinţe în fiecare an, sunt mai reduse, de câteva procente anual, care pot fi considerate nesemnificative raportat la o perioadă de 12 luni, apreciază Gabriel Voicu. Acesta spune că majorarea pragului de la care se aplică cota redusă de TVA de 5% ar putea da un imbold suplimentar dezvoltatorilor care construiesc locuinţe destinate clasei medii. Potrivit lui, cererea pe acest segment depăşeşte oferta din piaţă, deoarece sunt mai multe domenii în care salariul mediu lunar depăşeşte 1.000 de euro.

Moartea Prima Casă

Direcţia ascendentă pe care a intrat piaţa locuinţelor în ultimul an a determinat guvernanţii să vină cu o strategie pe cinci ani care prezintă ieşirea Prima Casă de pe piaţa ipotecară. Statul mai vrea să susţină achiziţia a încă 200.000 de locuinţe prin acest program, după care se opreşte.

Ministerul Finanţelor Publice a elaborat un plan care prevede diluarea treptată a plafonului de garanţii susţinute de stat. De la 2,5 mld. lei alocate pentru 2017, fondurile vor scădea la 2 mld. lei pe an între 2018 şi 2020, pentru ca în 2021 să se aloce un ultim calup de 1,5 mld. lei. În această perioadă, programul va avea costuri similare cu cele actuale şi favorizează achiziţia de locuinţe noi.

„Ne aşteptăm ca produsele de finanţare alternative programului Prima Casă să aibă o pondere tot mai mare în volumul tranzacţiilor finanţate prin credit. De altfel, pe segmentul de locuinţe noi, sub presiunea cererii, chiar şi apartamentele cu două camere încep deja să depăşească plafonul de Prima Casă nu doar în Bucureşti, ci şi în ţară“, susţine Andreea Comşa, managing director al companiei de consultanţă imobiliară Premier Estate Management.

Brokerii mizează şi pe o majorare a tranzacţiilor susţinute de persoanele care vor să îşi îmbunătăţească condiţiile locative, o parte importantă din acest segment fiind deţinătorii celor peste 200.000 de locuinţe cumpărate până acum prin Prima Casă.

Rămâne de văzut dacă cei care şi-au achiziţionat locuinţele cu credite garantate de stat vor renunţa la ele pentru altele mai bune sau vor fi forţaţi să le vândă de povara ratelor. Datele Ministerului Finanţelor Publice arată că tinerii sub 35 de ani au ajuns să reprezinte 80% din beneficiarii programului, iar venitul mediu al românilor cu astfel de credite a fost cu circa 13% sub al celor care au obţinut un credit ipotecar clasic, pe toată durata de funcţionare a Prima Casă. Vulnerabilitatea acestei categorii a populaţiei este crescută în cazul în care scenariile pesimiste ale economiştilor se vor adeveri.