Modificările Codului fiscal care vor intra în vigoare de anul viitor aduc o lovitură cruntă uneia dintre cele mai căutate forme de organizare a micilor afaceri din România ultimilor ani. Extinderea obligativității plății contribuțiilor sociale pentru pensii la toate PFA-urile, indiferent dacă titularul micii afaceri este sau nu angajat cu contract de muncă îi va determina pe mulți români să caute alte forme de organizare legală a activității profesionale. Mai exact, în timp ce unii specialiști se așteaptă la un val de cereri de angajare cu carte de muncă din partea prestatorilor de servicii, alții estimează că persoanele care vor renunța la PFA-uri se vor îndrepta către înființarea de persoane juridice, în condițiile în care povara taxelor pe salarii este de circa 75%.

Totuși, nu vor fi afectați de plata obligatorie a contribuției la bugetul de pensii PFA-urile pensionarilor. Românii preferă să lucreze ca PFA și datorită sistemului de contabilitate simplificat pe care îl presupune această formă juridică, contabilitatea în partidă simplă. Schimbarea de preferințe s-a văzut și în creșterea numărului de PFA-uri active. La sfârștul lunii septembrie 2015, în economia autohtonă erau active 405.090 Persoane Fizice Autorizate, cu un sfert mai multe comparativ cu sub 326.500, câte erau în primele luni ale anului 2009, conform Oficiului Național al Registrului Comerțului (ONRC).

Avantajele SRL

Totuși, creșterea fiscalității pentru PFA-uri și reducerea impozitului pe dividendele firmelor de la 16%, cât este în prezent, până la 5%, începând cu anul 2017, sunt argumente care înclină balanța către funcționarea ca SRL microîntreprindere plătitoare de impozit pe venit. „În condițiile în care impozitul pe dividende scade la 5%, PFA nu mai e prietenos, în schimb, devine interesant SRL-ul“, susține avocatul specializat pe fiscalitate Gabriel Biriș, cofondator al casei de avocatură Biriș Goran. La rândul său, și Cristian Pârvan, secretarul general al Asociației Oamenilor de Afaceri din România (AOAR), spune, pentru Capital, că „oamenii capabili care doresc să câștige mai mult vor căuta soluții ca să facă acest lucru: să-și facă societăți comerciale“.

Totuși, creșterea fiscalității pentru PFA-uri și reducerea impozitului pe dividendele firmelor de la 16%, cât este în prezent, până la 5%, începând cu anul 2017, sunt argumente care înclină balanța către funcționarea ca SRL microîntreprindere plătitoare de impozit pe venit. „În condițiile în care impozitul pe dividende scade la 5%, PFA nu mai e prietenos, în schimb, devine interesant SRL-ul“, susține avocatul specializat pe fiscalitate Gabriel Biriș, cofondator al casei de avocatură Biriș Goran. La rândul său, și Cristian Pârvan, secretarul general al Asociației Oamenilor de Afaceri din România (AOAR), spune, pentru Capital, că „oamenii capabili care doresc să câștige mai mult vor căuta soluții ca să facă acest lucru: să-și facă societăți comerciale“.

În cazul unui SRL plătitor de impozit pe venitul microîntreprinderilor fără angajați nivelul de fiscalitate este decent, iar, odată cu extinderea activității și cu angajarea de personal, din 2016, firmele vor plăti un impozit pe venit mai mic de nivelul standard de 3%, putând ajunge până la 1%, în cazul microfirmelor cu cel puțin doi angajați în primele două luni de la înființare.

Fiscul, cu ochii pe angajații deghizați în firme

În opinia lui Dinu Petre, avocat partener la Cunescu, Balaciu & Asociații, „ca urmare a înăspririi obligaţiilor fiscale de plată în sarcina PFA, cât şi a riscului recalificării activităţilor independente în activităţi dependente, (…) este posibilă o creştere a şomajului şi o aglomerare pe piaţa muncii“. Având în vedere, însă, condițiile pe care le presupune angajarea unei persoane, specialistul citat consideră că angajatorul va prefera să apeleze la serviciile oferite de alte persoane fizice sau juridice care desfăşoară activităţi independente.

În opinia lui Dinu Petre, avocat partener la Cunescu, Balaciu & Asociații, „ca urmare a înăspririi obligaţiilor fiscale de plată în sarcina PFA, cât şi a riscului recalificării activităţilor independente în activităţi dependente, (…) este posibilă o creştere a şomajului şi o aglomerare pe piaţa muncii“. Având în vedere, însă, condițiile pe care le presupune angajarea unei persoane, specialistul citat consideră că angajatorul va prefera să apeleze la serviciile oferite de alte persoane fizice sau juridice care desfăşoară activităţi independente.

Angajatorii pot alege să lucreze cu angajații plătiți pe firme. Însă, potrivit lui Dinu Petre, există riscul ca ANAF să reconsidere veniturile unui SRL ca fiind venituri dependente și să-i oblige pe asociați la plata taxelor recalculate plus penalizările și dobânzile aferente.

Astfel, chiar dacă legea se referă la activitățile desfășurate de persoanele fizice, „nu excludem o interpretare din partea organului fiscal în sensul că venitul realizat prin intermediul SRL-ului s-ar putea încadra ca un venit realizat dintr-o „activitate dependentă“ şi să se procedeze la recalificarea tranzacţiei/activităţii analizate“, precizează avocatul. Acesta a enumerat trei riscuri fiscale care ar putea apărea: obligarea la plata contribuţiilor aferente veniturilor recalificate în responsabilitate solidară pentru angajator şi angajat, refuzarea tuturor cheltuielilor deductibile aferente activităţii recalificate și refuzarea dreptului de deducere al TVA aferent activităţii recalificate.

Excepții

Contribuția la pensie nu este obligatorie pentru:

– Contribuabilii al căror venit net din anul anterior sau valoarea anuală a normei de venit, raportate la 12 luni, este sub 35% din salariul brut prevăzut în buget.

– Contribuabilii al căror venit lunar estimat nu depăşeşte 35% din câştigul salarial mediu brut, în cazul contribuabililor care desfăşoară activităţi impuse în sistem real şi îşi încep activitatea în cursul anului fiscal sau în cazul celor care trec de la determinarea venitului net anual pe baza normelor anuale de venit la impozitarea în sistem real.

– Persoanele fizice asigurate în sisteme proprii de asigurări sociale şi pensionarii.

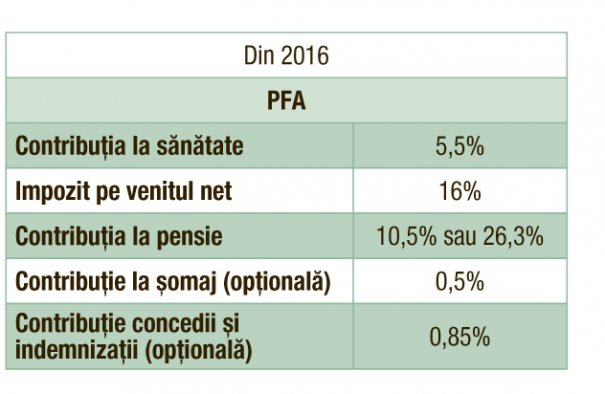

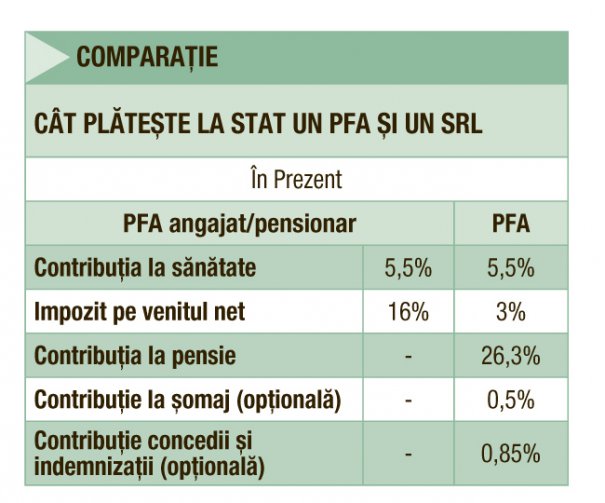

Nivelul prezentat al taxelor vizează situațiile în care nu există angajați. Dacă sunt angajați, se aplică impozitele și taxele aferente salariilor angajaților. În cazul microîntreprinderilor, din 2016, impozitul pe venit pentru firmele cu un salariat va fi de 2%, iar pentru firmele cu cel puțin doi salariați este de 1%.

Sursa: Cunescu, Balaciu & Asociații