A crescut într-un an cât alţii în şapte, dar destul de haotic. În timp ce unele segmente de piață sunt deja saturate, pe altele prezența serviciilor medicale private este aproape inexistentă.

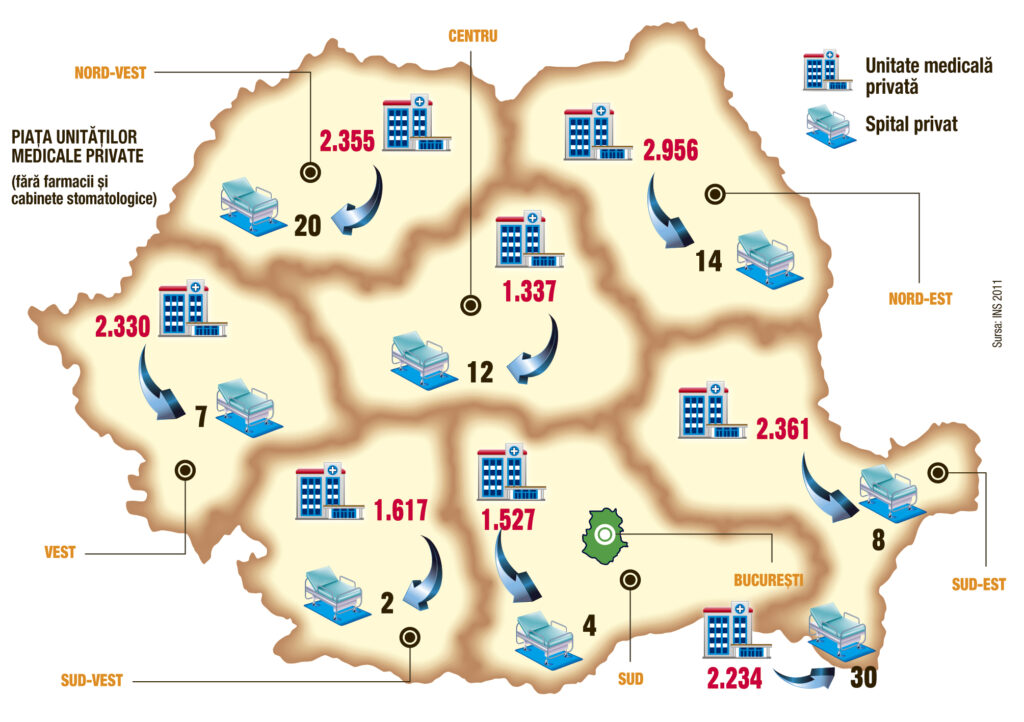

Potrivit cifrelor INS, Capitala a devenit un furnicar de clinici, spitale şi centre medicale private, având la fel de multe unităţi private ca întreaga regiune de Vest a ţării. Numai în ultimii doi ani, aici au fost înfiinţate şase spitale, în urma unor investiţii de aproximativ 80 de milioane de euro. Astfel, Capitala a ajuns să aibă 32 de spitale, mai multe decât există în orice altă regiune geografică a ţării. „Aceste apariţii numeroase s-au datorat unei pieţe încinse, în care s-a investit masiv în aceleaşi servicii, fără să se aducă nimic nou în domeniul medical“, spune directorul de dezvoltare al Gral Medical, Robert Chiţan.

Primul semn că investiţiile mari încep să migreze şi spre alte oraşe a apărut anul acesta, odată cu deschiderea Centrului de Diagnostic şi Tratament Oncologic din Braşov, în urma unei investiţii de 24 de milioane de euro. „Asociaţii Centrului au identificat o oportunitate în dezvoltarea unei clinici oncologice în Braşov, mai ales pentru că centrele oncologice din România sunt cu capital majoritar de stat şi suferă din cauza lipsei de dotare, echipamentele fiind vechi şi uzate“, spune Ionela Rusu, directorul de marketing al centrului. Această investiţie a confirmat Braşovul ca fiind cel de al doilea pol de dezvoltare al sectorului privat după Bucureşti, urmat de Cluj şi Ploieşti. Tendinţa este totuşi timidă, din moment ce operatorii cu cele mai mari cifre de afaceri au dezvoltat 53% din afacerile lor în Bucureşti, 5% în Braşov şi sub 4% în alte oraşe. Operatorii care deţin supremaţia din punctul de vedere al numărului de unităţi în Bucureşti sunt Medlife, Regina Maria şi Gral Medical.

Multe, dar neperformante?

Întrebaţi de Capital cum văd piaţa serviciilor medicale peste zece ani, managerii privaţi şi-au exprimat mai ales dorinţa de consolidare pe plan calitativ a serviciilor. Motivele? „Strict din punctul de vedere al plusvalorii medicale, încă este penurie pe piaţă, care nu se situează nici la 30% din ceea ce s-ar putea oferi. Deşi există maternităţi private, urgenţele sunt ghidate către spitalele de stat, controalele de rutină se transformă într-o suspiciune de cancer, analizele medicale făcute mai ieftin oferă erori, iar programarea la anumiţi doctori nu se respectă“, spune directorul de dezvoltare al Gral Medical. Acesta este pericolul pe o piaţă care a crescut atât de rapid şi puternic, încât au apărut şi primele semne de „curăţare“, pentru că clienţii au devenit mai selectivi, crede Sergiu Neguţ, fostul director al clinicilor Regina Maria, acum consultant în domeniul medical privat. „Piața se maturizează şi nu poți veni cu o strategie similară cu a concurenței și să te aștepți să faci bani. Trebuie să găsești sau să dezvolți una sau mai multe nișe la nivelul la care să păstrezi un mix profitabil de diferențiere și control în lanţul valoric“, crede Neguţ. Saturaţia există doar din punct de vedere cantitativ, pe anumite segmente, în detrimentul unora complet neglijate, cum ar fi dermatologia, fizioterapia, centrele de recuperare, alergologia sau endocrinologia. De pildă, aglomerarea din capitală pe segmentul medicinei de laborator a determinat Romgermed să plaseze doar trei din cele zece laboratoare noi aici, iar restul în alte oraşe din ţară. „Nu există comparaţie la nivelul gradului de profesionalism şi dotare întâlnite între Bucureşti şi celelalte capitale europene. Motivele sunt puterea financiară mai slabă, pregătirea deficitară a personalului şi superficialitatea nişelor medicale supraspecializate“, crede directorul de dezvoltare al Romgermed, George Mănoiu.

Una dintre aceste nişe, în care este nevoie de un grad foarte înalt de profesionalizare, este urgenţa, iar fără acest atu, pieţei de servicii medicale private îi va lipsi mereu ceva important, crede Mihai Marcu, preşedintele Medlife, care va deschide anul viitor primul spital privat de urgenţă din ţară. În cor, managerii privaţi dau un termen de zece ani pieţei medicale private pentru a ajunge la un nivel de maturitate similar celui din Occident. Pentru a fi competitivi, se vor concentra mai mult asupra profesionalizării şi mai puţin asupra extinderii.