Contractele futures pe indicele bursier BET vor aduce în limbajul investitorilor un nou cuvânt: hedging. „Evenimentul anului pe piaţa de capital românească“, lansarea derivatelor pe indicele BET, a creat o nouă oportunitate pentru investitori, atât pentru cei individuali, cât mai ales pentru cei instituţionali. Este vorba de protejarea portofoliilor deţinute prin strategii de hedging, realizate cu ajutorul derivatelor pe indicele de referinţă al Bursei de Valori B

Contractele futures pe indicele bursier BET vor aduce în limbajul investitorilor un nou cuvânt: hedging. „Evenimentul anului pe piaţa de capital românească“, lansarea derivatelor pe indicele BET, a creat o nouă oportunitate pentru investitori, atât pentru cei individuali, cât mai ales pentru cei instituţionali.

Este vorba de protejarea portofoliilor deţinute prin strategii de hedging, realizate cu ajutorul derivatelor pe indicele de referinţă al Bursei de Valori Bucureşti.

Mai exact, în funcţie de portofoliul deţinut la un moment dat, investitorii se vor putea proteja împotriva scăderilor de preţ ale acţiunilor, prin încheierea unor contracte futures de tip „short“ (de vânzare la termen) pe indicele BET.

„Operaţiunea de hedging este specifică mai ales clienţilor instituţionali“, spune Andreea Ciobanu, şefa departamentului de analiză de la SSIF Intercapital Invest. „Un investitor poate lua o poziţie long hedge pe indice sau de short hedge pe indice. Având în vedere că portofoliul de acţiuni al investitorului respectiv este corelat cu indicele, în cel de-al doilea caz profitul realizat din poziţia short pe indice va compensa pierderea înregistrată pe piaţa spot a investitorului respectiv în cazul în care indicele va înregistra scăderi, şi invers“, explică ea.

Poziţiile long (de cumpărare) pe indice sunt folosite atunci când investitorul intenţionează să cumpere acţiuni din componenţa acestuia la un anumit moment din viitor, fără să dispună de suficiente lichidităţi pe moment. În acest caz, derivatele pe indice au darul de a acoperi o eventuală creştere de preţ a acţiunilor, care ar putea avea loc între timp.

Marja contractelor pe BET ajunge la circa 15%

De exemplu, dacă deţii acţiuni din componenţa BET şi iei o poziţie de sens opus pe un număr de contracte futures (o poziţie short), eşti expus unui astfel de risc. Astfel, în condiţiile unei marje de 15% (estimativ, marja depinde de societăţile de brokeraj), este de ajuns o creştere a indicelui cu acest procent pentru a fi pus în dificultate. În acel caz, este nevoie de aducerea unei noi sume de bani pentru a acoperi riscurile unei noi aprecieri a indicelui, iar dacă nu, suma este pierdută.

Hedging-ul bazat pe derivate pe indici bursieri nu poate asigura o eliminare a riscurilor aferente portofoliului, ci doar o diminuare a acestora. În funcţie de cât de mult se doreşte să fie diminuat riscul, este calculat şi numărul de contracte futures achiziţionate. Dacă ne luăm după manuale, numărul de contracte necesare pentru a scădea volatilitatea unui portofoliu este egal cu diferenţa dintre volatilitatea iniţială şi cea dorită, înmulţită cu raportul dintre valoarea portofoliului şi valoarea unui contract. Evident însă, pentru a calcula volatilitatea iniţială a portofoliului, este nevoie de ceva cunoştinţe în domeniu.

Cât despre costurile aferente tranzacţionării contractelor futures pe indicele BET, Intercapital Invest, de exemplu, are un comision de 6,5 lei pe contract şi o marjă de 1.500 de lei pe contract (cam 15% din valoarea acestuia).

Prima zi de tranzacţionare a contractelor futures pe indicele BET nu a adus lucruri spectaculoase, fiind tranzacţionate doar 21 de contracte, în valoare de circa 210.000 de lei, în cadrul a 14 tranzacţii. Nu este rău pentru o primă zi. Spre deosebire de acţiuni, derivatele au nevoie de ceva mai mult timp pentru ca investitorii să se obişnuiască cu ele.

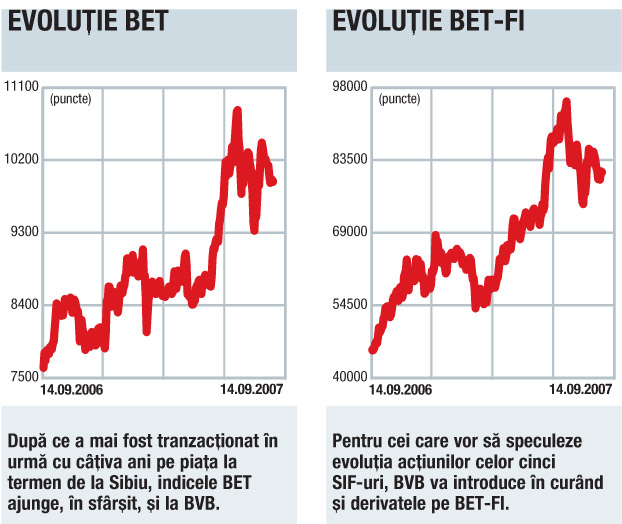

Bursa a trimis deja spre aprobare la CNVM şi specificaţiile celui de-al doilea produs derivat, bazat pe indicele BET-FI, care oglindeşte evoluţia acţiunilor celor cinci SIF-uri listate la bursă. „Vom lansa şi produsul derivat pe baza BET-FI, ale cărui specificaţii au fost deja adoptate. Apoi vom trece şi la alte produse financiare derivate bazate pe acţiuni“, a declarat Stere Farmache, directorul BVB. „Sperăm să venim cu astfel de produse într-un ritm care să permită umplerea rapidă a golului de derivate de pe piaţă“, a adăugat Farmache.