Valoarea restanţelor persoanelor fizice la bănci a ajuns la 160 milioane euro la finele lui 2007, potrivit Centralei Riscurilor Bancare (CRB). Mai mult de jumătate nu au niciun fel de garanţii. Pentru restul există ipoteci şi asigurări. Dintr-un total de 159,87 milioane euro restanţe înregistrate la CRB în luna decembrie a anului trecut, 92,41 milioane de euro (mai mult de jumătate) sunt credite acordate de bănci fără nici un fel de garanţie. Băncile trebuie, practic, să

Valoarea restanţelor persoanelor fizice la bănci a ajuns la 160 milioane euro la finele lui 2007, potrivit Centralei Riscurilor Bancare (CRB). Mai mult de jumătate nu au niciun fel de garanţii. Pentru restul există ipoteci şi asigurări.

Dintr-un total de 159,87 milioane euro restanţe înregistrate la CRB în luna decembrie a anului trecut, 92,41 milioane de euro (mai mult de jumătate) sunt credite acordate de bănci fără nici un fel de garanţie. Băncile trebuie, practic, să-şi asume în mare parte pierderea, deoarece, chiar dacă îşi vând portofoliul către o societate de recuperare de creanţe, nu pot obţine, de regulă, mai mult de 30% din valoare, adică, în jur de 30 de milioane de euro.

Pentru 50 de milioane de euro credite restante, băncile au garanţii oferite de societăţile de asigurări cu care au contracte încheiate. Ceea ce înseamnă un transfer al riscului dinspre bănci către asigurători. Doar pentru restanţe de 12,52 milioane de euro băncile deţin garanţii ipotecare, dar şi din acestea au şanse să recupereze mai puţin de jumătate. De obicei, imobilele ipotecate în favoarea băncilor sunt vândute prin licitaţie în instanţă. Practica bancară arată că, prin această metodă, se obţine maximum 40% din valoarea imobilului. Deci, nici măcar ipotecile nu acoperă în totalitate valoarea împrumuturilor restante.

Restricţii pentru creditele ipotecare

Analizând valoarea totală a creditelor garantate cu ipotecă şi numărul de ipoteci, se observă că, la ora actuală, sunt scoase la licitaţie peste 1.000 de imobile. Valoarea totală a creditelor garantate cu ipotecă la sfârşitul lui 2007 era de 29,94 miliarde euro pentru un număr total de 268.548 de ipoteci. O analiză a sumelor împrumutate arată însă că băncile stau bine la capitolul credite garantate, deoarece 60,9% din valoarea împrumuturilor date persoanelor fizice sunt ga-rantate cu ipotecă, în timp ce alte 9,5% din credite sunt garantate de asigurători şi prin alte tipuri de garanţii (giranţi, cash colateral etc.). Cel mai prost stau instituţiile de credit la capitolul împrumuturi restante, unde ponderea creditelor negarantate a depăşit 54% din total. Totuşi, ponderea restanţelor populaţiei în total credite acordate este în continuare foarte mică, de 0,35%. Trebuie precizat că datele sunt furnizate de CRB, unde se raportează doar creditele mai mari de 20.000 de lei. Chiar dacă se observă o situaţie înrăutăţită la creditele fără garanţii (majoritatea credite de consum), iar reprezentanţii BNR sunt mulţumiţi că mare parte din valoarea totală a împrumuturilor este garantată cu ipoteci, băncile se arată dispuse să înăsprească în viitorul apropiat tocmai condiţiile creditelor pentru achiziţia de imobile şi terenuri. Un sondaj efectuat de BNR în rândul primilor zece jucători din sistem arată că ponderea bancherilor care anticipează pentru trimestrul doi o înăsprire a condiţiilor împrumuturilor ipotecare/imobiliare este cu 40% mai mare decât a celor care cred că va continua relaxarea.

Totuşi, creditarea ipotecară este mult sub aşteptări şi chiar la niveluri extrem de mici, dacă luăm în calcul faptul că, în ultimii cinci ani, în România nu s-au înscris nici măcar 300.000 de ipoteci. În plus, mare parte din creditele aferente acestor ipoteci sunt credite de nevoi personale garantate cu ipotecă, care nu sunt neapărat împrumuturi pentru achiziţionarea unei locuinţe. Numărul tranzacţiilor imobiliare din ultimii doi ani este de aproape un milion, mult mai mare decât totalul împrumuturilor ipotecare.

Ion Drăgulin, director Direcţia Stabilitate Financiară BNR

RESTANŢE

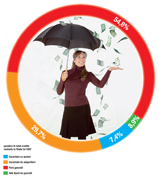

În totalul celor 160 de milioane de euro credite restante, cea mai mare pondere o au creditele negarantate (circa 55%) şi cele garantate de societăţile de asigurări (aproximativ 30%)

Sursa: Centrala Riscurilor Bancare

GARANŢII

46,4 miliarde euro era valoarea totală a creditelor raportate la CRB (cu valori de peste 20.000 de lei) la sfârşitul lui decembrie 2007, dintre acestea:

• 29,94 miliarde euro garantate cu ipotecă

• 6,621 miliarde euro cu garanţia societăţilor de asigurări

• 7,41 miliarde euro fără garanţii

• 2,43 miliarde euro cu alte tipuri de garanţii.

915.498 reprezintă numărul total de credite active mai mari de 20.000 de lei acordate de sistemul bancar până la sfârşitul lunii decembrie 2007. Dintre acestea:

• 268.548 de împrumuturi garantate cu ipotecă

• 235.294 de credite cu garanţia asigurătorilor

• 341.038 de împrumuturi fără garanţii

• 70.618 de credite cu alte tipuri de garanţii.