Pe principiul dacă tot e puţin măcar să fie scump, mai multe bănci importante din România au majorat, în ultima lună, dobânzile. Pe medie, faţă de iunie, dobânzile la creditele în lei sunt cu două puncte mai mari.

Mai multe bănci locale au decis să crească dobânzile la creditele de consum în lei pentru a echilibra majorările anterioare ale dobânzilor pentru depozite. Mişcarea este cu atât mai interesantă cu cât vine cu puţin timp înaintea implementării noului regulament BNR privind creditele pentru populaţie.

Documentul, ale cărui prevederi vor intra în vigoare cel mai probabil de anul viitor, desfiinţează practic împrumuturile de nevoi în alte valute decât leul. Astfel, băncile vor fi obligate să ia în consideraţie la calculul solvabilităţii clienţilor un curs de schimb cu 35,5% mai mare decât cel din data solicitării, o dobândă cu 0,6% peste cea curentă, dar şi venituri ale solicitantului cu 6% mai mici decât cele justificate prin documente. În acest fel, împrumuturile în lei vor deveni singura variantă cât de cât accesibilă pentru un credit de nevoi personale. Pe de altă parte, însă, penuria de clienţi solvabili, dar şi nivelul extrem de scăzut al cererii pot justifica o astfel de decizie la un loc cu dorinţa de a menţine marjele dintre dobânda pasivă şi cea activă. În ceea ce priveşte creditele imobiliare însă, situaţia este exact opusă, un număr de trei bănci alegând să scadă dobânda faţă de începutul lunii noiembrie, potrivit unei analize Capital realizate pe baza datelor www.conso.ro.

De ce cresc dobânzile

O posibilă explicaţie pentru creşterea dobânzilor o aduce Anca Bidian, directorul Kiwi Finance, cel mai important broker local de credite. „Este posibil ca unele bănci să apeleze la o consolidare a veniturilor din creditare. Adică, văzând că au o cerere foarte mică, unele bănci se mulţumesc să vândă mai puţin, dar mai scump (cu marjă de dobândă mai mare), decât să scadă dobânzile şi să aştepte creşterea cererii. În ceea ce priveşte segmentul creditelor de nevoi personale cu garanţie ipotecară, care sunt acordate în majoritatea lor în euro, dobânzile practicate sunt de 7%-9%. În general, băncile chiar fac eforturi să crediteze, fiind presate să-şi atenueze rata de neperformanţă, care creşte de la o lună la alta“, spune Bidian. În opinia acesteia, datele globale prezentate de BNR nu sunt atât de relevante din cauza „strategiei“ pe care anumite bănci preferă să o adopte pe timp de criză.

„BNR comunică dobânzile medii din piaţă, dar acestea nu sunt relevante în scopul radiografierii pieţei. Noi vedem însă dobânzile practicate de băncile care chiar creditează, acestea fiind relevante pentru cineva care vrea să ia un împrumut. Băncile care nu doresc să crediteze cotează sus şi strică media pieţei. Spre exemplu, la creditele pentru achiziţii de locuinţe dobânzile se înscriu într-un interval foarte larg, între 6% şi 12%. Când faci media, poate să-ţi reiasă că au crescut. În realitate, dobânzile nu au crescut, mai tot anul fiind promoţii din partea băncilor care sunt angajate cu adevărat să acorde astfel de credite, la dobânzi de 6%-7%. Chiar şi la creditele de nevoi personale negarantate (aşa-zisele credite de consum), băncile au avut promoţii pe tot parcursul anului“, arată directorul Kiwi Finance.

Problema elenă ne scumpeşte creditele

România, Croaţia, Bulgaria şi Serbia sunt cele mai expuse ţări la riscurile generate de problemele Greciei şi Italiei, arată un studiu realizat de experţii agenţiei de evaluare financiară Fitch. Aceasta pentru că în cele patru ţări capitalul grec este prezent în mediul financiar mai mult decât în oricare altă ţară din Europa, cu excepţia Greciei însăşi. Potrivit Fitch, dacă actuala criză a datoriilor din zona euro se intensifică, presiunile asupra finanţării şi capitalului băncilor din regiune le-ar putea forţa să reducă finanţarea subsidiarelor lor din Europa emergentă sub nivelul cerut de autorităţile locale. În acest context, băncile elene vor fi nevoite să se finanţeze după piaţa locală oferind dobânzi peste medie la depozite ceea ce va duce, indirect, şi la o creştere a dobânzilor practicate la credite. Fenomenul este deja vizibil.

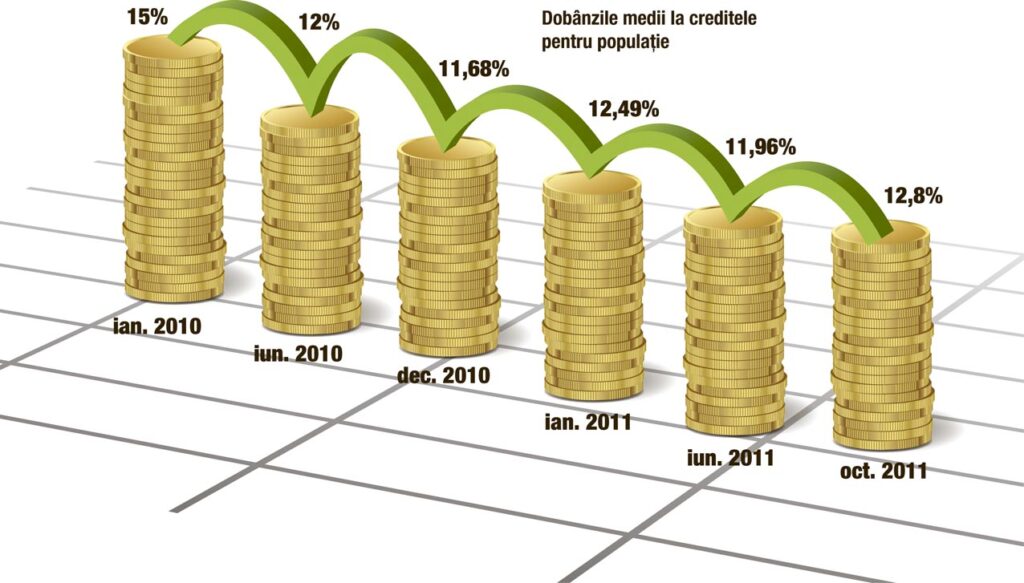

Dobânzile medii

Potrivit ultimelor date publicate de Banca Naţională a României, corespondente rezultatelor din luna octombrie, dobânda medie la creditele în lei pentru populaţie a urcat cu un punct faţă de jumătatea acestui an