Mii de locuri de muncă în sute de mii de metri pătrați de spații comerciale și investiții de miliarde de euro. Așa poate fi caracterizată ultima perioadă din retailul românesc. În special cel alimentar. Cei mai mari jucători au pus la punct proiecte care au rivalizat cu cele dezvoltate în țările punternic industrializate din Europa de Vest. Și nu se vor opri aici. Planurile lor se concentrează acum atât pe orașele mari, cât și pe orașele mici și mijlocii, acolo unde este, încă, spațiu și loc pentru dezvoltare. În paralel, aceștia vor căuta metode care să țină în frâu concurența.

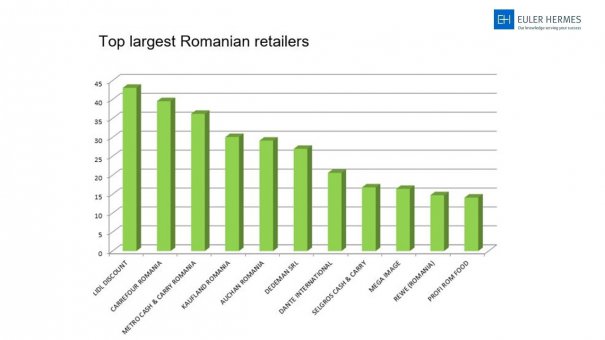

Această explozie de magazine a dus valoare pieței locale de retail la 40 de miliarde de euro. Cel puțin, așa arată datele celui mai recent studiu Euler Hermes (liderul global în asigurarea de credit comercial), care scoate în față patru mari jucători ce dețin o cotă de 60%: Kaufland, Carrefour, Metro Cash&Carry și Auchan. De altfel, România este, după Turcia, Rusia, Franța și Italia, în topul țărilor cu creștere de spații comerciale: de la 50 la 100 metri pătrați la mia de locuitori în ultimii patru ani, dar cu mult sub media europeană. În marile orașe există o creștere a apetitului pentru spațiile de dimensiuni mari, în timp ce spațiile stradale rămân în continuare cu un preț de închiriere ridicat.

Orașele mici și mijlocii

Unii retaileri (Profi, Penny, Lidl) continuă să dezvolte rețelele mai degrabă în orașele mici unde nivelul chiriilor este mai scăzut, potrivit studiului citat. În mod sigur, aceasta va fi o provocare în 2018: concurența marilor retaileri pentru spațiile libere de la periferia acestor orașe. Statisticile arată că retailul prin lanțurile mari de magazine are o pondere de 62,4% în România (februarie 2017) față de 90% în țările dezvoltate. Comercianții s-au concentrat mai mult pe deschiderea magazinelor de proximitate și a magazinelor de format mic. Legislația a menținut pragul obligatoriu de 51% pentru produsele românești în sortimentul total de produse. În acest context, retailul are șanse de creștere cu o concentrare în orașele mai mici (cu mai puțin de 100.000 de locuitori), unde deocamdată comerțul este reprezentat de magazinele stradale. De asemenea, regiunile mai puțin dezvoltate (Moldova) sunt vizate de comercianți precum Lidl, care a anunțat extinderea în această zonă, mai arată datele Euler Hermes. Mai mult ca sigur, aceste linii de dezvoltare vor fi în paralel cu deschiderile din marile orașe.

”Ne dorim să ne menținem un ritm alert de expansiune, așa că plănuim să deschidem zece noi magazine și vom continua investițiile în modernizări. Până la finalul anului financiar 2017 (adică până în februarie 2018), o să mai deschidem magazine în București, Buzău și Satu Mare. Pentru 2018 am decis să alocăm un buget de 200 de milioane de euro pentru investiții în expansiune și modernizarea rețelei actuale. Acesta este un buget de aproape două ori mai mare față de anul anterior”, spune Valer Hancaș, Director Corporate Affairs şi Comunicare, Kaufland România. În 2017, compania a deschis patru magazine, în Cluj, Craiova, Brașov și Lugoj.

Și retailerul Profi intenționează să deschidă, anul acesta, ”cel puțin tot atâtea magazine câte au fost deschise în 2017”, adică aproape 200, în timp ce investițiile vor fi de aproximativ 50 de milioane de euro, potrivit reprezentanților companiei. Astfel, compania Profi Rom Food se va apropia, în 2018, de 900 de unităţi, fiind reţeaua cu cel mai extins număr de magazine, la nivel naţional. Și Carrefour, Mega Image, Auchan, Lidl sau Penny vor continua, în 2018, să-și dezvolte rețeaua de magazine, cu accent pe diversificarea produselor și pe online.

Magazinele online, motor de creștere

Așa că, pe lângă abordarea de a îmbunătăți aspectele magazinelor, comercianții se concentrează și pe dezvoltarea magazinelor online și oferirea de modalități de plată alternative. Potrivit Euler Hermes, în sectorul alimentar există mult loc pentru creștere și pe acest segment: Carrefour, Metro și Selgros au deja platforme online, oferindu-le bunuri clienților printr-un parteneriat cu Bringo – platformă locală de livrare. Cât despre plățile online, o cotă de 6-7% din comenzile online sunt plătite tot sub această formă. Ținând cont de o astfel de tendință, magazinele vor trebui să îmbunătățească platformele de comerț electronic, oferind alternative durabile pentru cumpărături și plăți online și mijloace de livrare rapidă și ușoară. Comercianții de talie internațională au accelerat această dezvoltare în 2017 (și pe care o vor continua în 2018) cu Mega Image, Kaufland și Cora.

Totuși, până astăzi, afacerile retailerilor din online nu au mers foarte bine. La întrebarea de ce, primul răspuns al reprezentanților din piață se referă la decizia de cumpărare care, în cazul alimentelor, funcţionează diferit decât pentru îmbrăcăminte, cărţi sau alte produse nealimentare: în faţa rafturilor, cu zecile de branduri prezentate în ambalaje colorate strident, consumatorii schimbă rapid lista şi se declară învinşi, pun la grămadă în coş mult mai multe produse decât stabilizeră iniţial. Și, mai nou, aceştia şi-au (re)activat obiceiul de „a se plimba“ prin magazin, de a încerca produse noi, o plăcere pe care nu o pot experimenta în mediul online.

Bricolajul, în ritm cu piața

Nici marii jucători de retail DIY (Do-It-Yourself) nu s-au oprit din transformări, în ultimii ani și nici nu dau semn că se vor opri, în următorii. „Piaţa locală de bricolaj a înregistrat un număr semnificativ de tranzacţii, care au fost generate de decizii strategice de intrare sau ieşire din piaţa de profil din România. Kingfisher şi-a făcut intrarea prin achiziţia în 2013 a retailerului Bricostore, prin intermediul Brico Depot. La rândul său, Adeo a intrat în România prin Leroy Merlin în 2014, când a achiziţionat afacerile Baumax, ca urmare a deciziei acestora din urmă de a ieşi din piaţa românească. De asemenea, Praktiker România a fost achiziţionată în 2014 de către familia Susli, tranzacţie generată de decizia grupului german de a ieşi din piaţa locală şi a restructurării grupului“, spune George Ureche, Director Tranzacţii, PwC România. Astăzi, Dedeman, Arabesque, Bricostore, Praktiker şi Hornbach sunt printre cele mai mari nume din piaţa românească de bricolaj, primele două fiind deţinute de antreprenori locali. Dacă ne uităm la ultimele cifre publicate pe ministerul Finanțelor, Dedeman se detaşează considerabil de restul companiilor din TOP 5, cu un rulaj de peste 5,2 miliarde de lei în 2016 şi un profit net de peste 713 milioane de lei.

”524 de magazine noi”

Analizând toată piața de retail, studiul Retailers’ METRICS demonstrează că principalele companii din domeniu au deschis cu 18% mai puţine magazine în România în 2017, faţă de anul anterior, însă aşteaptă afaceri mai mari, în medie, cu 11,3%. „Cu o creştere medie a cifrei de afaceri de 11,3% şi 524 de magazine noi, 2017 a fost un nou an favorabil pentru piaţa locală de retail, chiar dacă rezultatul este sub nivelul consemnat în 2016. Astfel, 2017 a fost un an în care retailerii au continuat să îşi optimizeze reţelele, ceea ce a însemnat inclusiv mutări şi închideri de magazine“, a declarat Cristi Moga, Research Consultant în cadrul Cushman & Wakefield Echinox. Studiul companiei a analizat ritmul de expansiune şi evoluţia cifrei de afaceri ale unui număr de 99 de companii de retail care operează magazine sub 120 de branduri din domeniile FMCG, Fashion, Electro-IT, Cosmetice, Articole Sportive, Încălţăminte, Magazine pentru Copii, Bijuterii, Restaurante şi Cafenele, Home & Deco şi Librarii. Companiile analizate aveau la finalul anului 2016 un număr total de 4.534 de magazine şi o cifra de afaceri de 12,2 miliarde de euro, după un an cu rezultate foarte bune, în care au fost deschise 640 de magazine noi, în timp ce cifra de afaceri a crescut cu 15,6%.