Când cumpărăm şi când vindem? Ce păstrăm şi unde ar trebui să ne reducem participaţiile? Trei case de brokeraj îşi dezvăluie propriile estimări, anticipând şi preţul la care pot ajunge acţiunile.

Când cumpărăm şi când vindem? Ce păstrăm şi unde ar trebui să ne reducem participaţiile? Trei case de brokeraj îşi dezvăluie propriile estimări, anticipând şi preţul la care pot ajunge acţiunile.

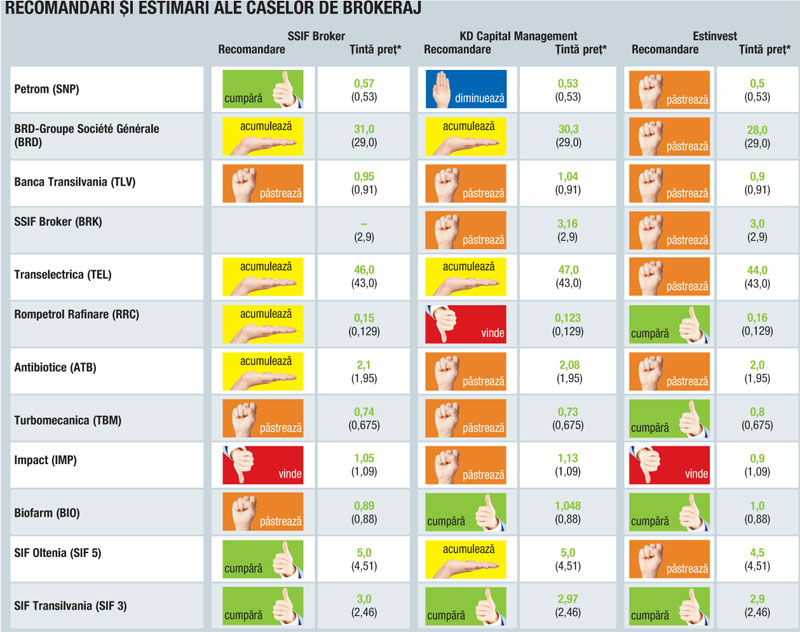

Estimările celor trei case de brokeraj, dintre cele mai importante de pe piaţă, arată un potenţial de creştere, în următoarele trei luni, de peste 20% pentru SIF Transilvania şi de circa 10% pentru SIF Oltenia, iar comandarea care predomină pentru aceste acţiuni este „Buy“ (cumpărare). Motivele pentru care previziunile referitoare la SIF-uri sunt atât de optimiste se leagă, ca şi în lunile precedente, de deţinerile importante pe care acestea le au în sectorul bancar, cu precădere la BCR, şi de preţul încă mic al acţiunilor, comparativ cu activul net unitar. O altă companie care are perspective bune este Biofarm, care a primit recomandarea „Buy“ din partea a două dintre cele trei case de brokeraj, iar media ţintelor de preţ este de 0,979 lei.

„Perspectiva bună este evidentă prin prisma majorării de capital, care aduce sume importante de bani în companie, asigurând creşterea acesteia“, consideră Radu Popescu-Buzeu, şeful departamentului Analiză al KD Capital Management. „Ratele de profitabilitate înregistrate de societate sunt superioare celor obţinute de alte societăţi din domeniu, fapt care poate susţine în continuare preţul actual de piaţă“, sunt de părere şi analiştii de la SSIF Broker, care au fost însă ceva mai moderaţi, oprindu-se la o ţintă de preţ de doar 0,89 lei pe acţiune, o sumă apropiată de preţul de piaţă actual al acţiunilor Biofarm.

Creşte sau scade preţul acţiunilor RRC?

O companie care pare a fi văzută cu reţineri de brokeri este Impact. Pentru aceasta, ţinta medie de preţ este de 1,027 lei pe acţiune, faţă de preţul de 1,09 lei înregistrat vineri, 31 august.

Motivul pe care îl prezintă analiştii SSIF Broker în sprijinul acestei estimări şi al ţintei de preţ de 1,05 lei pe acţiune ţine atât de orizontul de timp în care anticipează că se vor vedea rezultatele proiectelor actuale ale Impact, cât şi de aspectele contabile. „Există o discrepanţă între standardele de contabilitate pe care le foloseşte societatea. După standardele româneşti, rezultatele nu justifică preţul actual de piaţă“, este părerea departamentului de analiză al SSIF Broker. „Proiectele aflate în derulare sunt de mare anvergură, rezultatele se vor vedea însă în timp, astfel încât ar fi normal ca aşteptările privind creşterea preţurilor acestor titluri să fie mai conservatoare“, mai spun cei de la societatea de brokeraj clujeană.

Optimismul domină estimările caselor de brokeraj

Cea mai controversată acţiune este, ca întotdeauna, Rompetrol Rafinare. În vreme ce Estinvest prognozează o creştere puternică în continuare, până la 0,16 lei pe acţiune, şi consideră că titlurile RRC sunt „de cumpărat“, KD Capital Management ar recomanda mai degrabă vânzarea acestor acţiuni. Părerea că Rompetrol Rafinare mai poate creşte este împărtăşită şi de departamentele de analiză ale SSIF Broker şi Raiffeisen Capital and Investment (RCI), însă din motive diferite. Analiştii RCI au schimbat recomandarea aferentă acţiunilor Rompetrol Rafinare de la „vânzare“ la „cumpărare“, cu o ţintă de preţ de 1,142 lei la 12 luni. Motivul este vânzarea pachetului majoritar de acţiuni The Rompetrol Group către kazahii de la KazMunaiGas, fiind luată în calcul, acum, varianta în care rafinăria va rambursa obligaţiunile convertibile emise în anul 2003, în valoare de 570 de milioane de euro.

„Până în prezent, preţul-ţintă al acţiunilor RRC reprezenta o valoare diluată pe acţiune şi lua în calcul scenariul de exercitare a opţiunii de conversie a obligaţiunilor emise de Rompetrol Rafinare“, explică Oleg Galbur, directorul departamentului Cercetare şi Analiză de Piaţă din cadrul Raiffesen Capital and Investment. „Exercitarea acestei opţiuni ar face ca statul român să redevină acţionar, cu puţin peste 50% din capitalul social al RRC, în situaţia în care acesta ar rămâne neschimbat“, completează Galbur. Analiştii SSIF Broker, pe de altă parte, văd ca iminentă o creştere a marjelor de rafinare la nivel mondial, ca urmare a cererii în creştere pentru produsele petroliere şi a numărului limitat de capacităţi de rafinare existente, fapt benefic şi pentru Petromidia. O concluzie care poate fi trasă din estimările companiilor de brokeraj este că optimismul rămâne în continuare stăpân la Bursă. Din cele 12 titluri avute în vedere, doar trei au primit calificativul „vânzare“ sau „diminuare“, majoritatea recomandă rilor fiind fie de păstrare, fie de acumulare sau cumpărare.