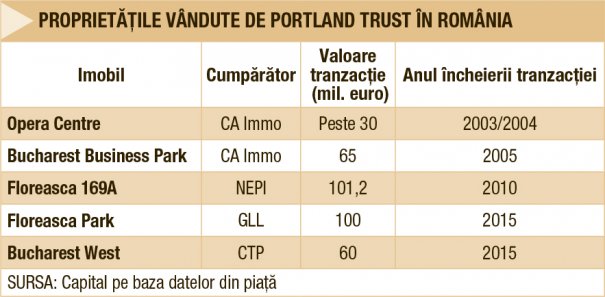

Dezvoltatorul imobiliar Portland Trust, susţinut financiar de fondul american Ares Management, a investit până acum 400 mil. euro în dezvoltarea a cinci centre de afaceri şi a unui parc logistic în Bucureşti. Strategia companiei prevede vânzarea proprietăţilor construite la scurt timp după închirierea lor, iar tranzacţionarea celui mai nou complex de birouri dezvoltat pe piaţa locală ar ridica încasările sale la aproape 500 mil. euro. Deocamdată, proprietarul Portland Trust, omul de afaceri britanic Robert Neale, se concentrează pe construirea celei de-a treia clădiri din cadrul Oregon Park, complex amplasat în polul de birouri din zona pasajului Pipera. După finalizarea acesteia, prognozată pentru sfârşitul anului 2018, şi atingerea unui grad de închiriere de 95% pentru întregul proiect, Oregon Park va fi scos la vânzare. Costul de dezvoltare al complexului se ridică la 140 mil. euro, ceea ce înseamnă că proprietatea va fi tranzacţionată la un preţ record pentru piaţa românească.

Chiar dacă proiectul nu a fost încă scos la vânzare, proprietarul a primit deja oferte, dintre care una de la fondul german de investiţii GLL Real Estate Partners. Nemţii au plătit în urmă cu doi ani circa 100 mil. euro pe ultimul proiect de birouri construit de Portland peste drum de Oregon Park. Atunci, vânzătorul a obţinut un randament investiţional de 7,4%, dar acum speră ca indicatorul să coboare spre 7%. Randamentul investiţional este un indicator folosit în piaţa imobiliară pentru a determina profitabilitatea unei proprietăţi. Valoarea netă a acestuia se calculează prin scăderea costurilor anuale de operare a clădirii vizate din chiria anuală generată de imobil, iar rezultatul se împarte la valoarea proprietăţii. Cu cât randamentul este mai mare, cu atât proprietatea este mai ieftină. O compresie a randamentului aduce după sine scumpirea imobilelor.

„Dacă facem comparaţie cu marile capitale din regiune, în Praga randamentele sunt între 5,25% şi 5,5%, adică o diferenţă de două puncte procentuale faţă de Bucureşti. De ce? Cresc chiriile în Praga? Nu. La fel în Budapesta şi Varşovia“, spune Robert Neale.

Dezavantajul României

Diferenţa de preţ dintre proprietăţile comerciale din România şi cele din alte ţări din Europa Centrală şi de Est este pusă de investitorii care prospectează regiunea pe seama numărului redus de tranzacţii. Practic, jucători precum Globalworth, NEPI, Immofinanz sau CA Immo, care au acumulat portofolii mari de clădiri de birouri în Bucureşti, nu sunt dispuşi să vândă. Astfel, lichiditatea pieţei devine o problemă, spune proprietarul Portland Trust. Riscul suveran este un alt dezavantaj al României, care sperie investitorii şi scumpeşte finanţarea dezvoltărilor imobiliare de aici.

„Nu cred că România are un risc suveran mai mare decât Ungaria, ba dimpotrivă. Aş fi mult mai bucuros să investesc aici decât în Ungaria. România are o populaţie mare, forţă de muncă relativ ieftină, resurse naturale, are potenţialul unui sistem de transport bun, odată ce autostrăzile vor fi terminate. Mulţi investitori instituţionali nu vor să facă plasamente în ţări mici, precum Serbia sau Bulgaria, pentru că nu au un volum suficient de mare şi trag o linie, iar România este la graniţa ţărilor în care merită să investească. România este pe muchie“, explică Robert Neale.

Bani scumpi

Primele două clădiri din Oregon Park au fost finanţate printr-un credit de circa 70 mil. euro de la BCR, iar, pentru ultimul imobil, Portland Trust va lucra cu aceeaşi bancă. Compania acoperă cu uşurinţă din închirierea primelor două clădiri, ajunse la un grad de ocupare de peste 80%, serviciul datoriei, care reprezintă capacitatea debitorului de a-şi onora datoria la scadenţă, spune Neale. Pentru ultima etapă a proiectului, necesarul de finanţare se ridică la circa 30 mil. euro, echivalentul unui grad de îndatorare de 60-65% din costul total de dezvoltare.

Proprietarul Portland Trust constată că există o diferenţă de un punct procentual între costul de finanţare al proiectelor pe care le derulează în Praga, faţă de cel din Bucureşti. „În Cehia poţi obţine credite de dezvoltare şi sub 2% marjă de dobândă. Cauza este percepţia băncilor asupra riscului suveran. Cred că băncile văd România cu un profil de risc mai ridicat decât al Cehiei“, menţionează Robert Neale.

MINI INTERVIU

Robert Neale: «Proiectul Oregon Park va fi ultimul pe care îl vom face în Pipera»

Robert Neale: «Proiectul Oregon Park va fi ultimul pe care îl vom face în Pipera»

Capital: Infrastructura din zona pasajului Pipera începe să îşi arate limitele. Încă mai sunt proiecte în construcţie aici. Mai este spaţiu pentru clădiri de birouri noi în acest loc?

Robert Neale: Vom vedea, cu siguranţă, un hotel şi locuinţe. O evoluţie naturală pentru zona Dimitrie Pompeiu ar fi să se reînnoiască, după modelul proiectului Iride, unde clădirile vechi au fost demolate pentru a face loc altora noi. În zona Dimitrie Pompeiu nu mai este mult teren disponibil pentru construcţii noi.

Capital: Veţi mai construi alt proiect în această zonă?

R.N.: Corpul C din Oregon Park va fi ultima clădire din această zonă pentru noi.

Capital: Cum funcţionează relaţia cu Ares Management? Cât de mult sprijină ei investiţiile Portland Trust?

R.N.: Ares este specializat în diferite tipuri de finanţări imobiliare. Ei organizează fonduri imobiliare pentru Europa şi Portland Trust intră în parteneriat cu aceste fonduri. O dată la 3-4 ani, Ares strânge bani pentru un nou fond. Obligaţia mea este să furnizez oportunităţi de investiţii în proprietăţi comerciale, fie că vorbim de renovări de clădiri, dezvoltări noi sau identificarea de portofolii de cumpărat. Zona noastră de acoperire este Cehia, Slovacia şi România. În România nu am cumpărat nimic, dar în Praga am cumpărat un complex de birouri mare.

Capital: În România nu aţi identificat oportunităţi de achiziţie?

R.N.: Este o problemă de direcţie. Aici dezvoltăm, iar acest proces este intens, cu o serie de piese care se mişcă. Nu am identificat oportunităţi care să fie suficent de atractive financiar la clădiri existente în România, dar această situaţie s-ar putea schimba.

Capital: Când fondul ajunge la maturitate, trebuie să vindeţi clădirile acumulate?

R.N.: Nu. Termenele sunt foarte flexibile şi practice. Au ţinte, de regulă de 5-7 ani, după care banii colectaţi trebuie distribuiţi acţionarilor cu profit. Dar dacă avem active care nu sunt pregătite de vânzare după şapte ani sau dacă am demarat o dezvoltare în mijlocul perioadei de viaţă a fondului şi au fost întârzieri de autorizare a construcţiei, putem finaliza proiectul fără a exista obligaţia vânzării imediate. Acest dezavantaj îl au fondurile închise de investiţii, care au limite şi sunt forţate să vândă. Flexibilitatea în imobiliare este extrem de importantă.

Capital: Aţi spus, în trecut, că unele clădiri de birouri vechi nu au viitor şi că vor fi demolate. A început acest proces?

R.N.: Am văzut parţial întâmplându-se asta cu proiectul Iride. Pur şi simplu tehnologia devine învechită. Chiriaşii cer spaţii eficiente, au nevoi specifice legate de ventilaţie. Este nevoie de un cu totul alt nivel de tehnologie pentru a atinge aceste nevoi, altfel nu mai poţi închiria. Sunt clădiri în care distanţa dintre podea şi tavan nu mai întruneşte normele pieţei. În multe oraşe, clădirile de birouri construite prin anii `70 au fost reconfigurate în blocuri de locuinţe. A fost o metodă uzitată în Marea Britanie.

Capital: Am putea vedea asta şi în România?

R.N.: Nu ştiu piaţa suficient de bine, dar nu m-ar suprinde. Am văzut multe clădiri, când am intrat pe piaţa românească, care nici măcar nu se mai puteau renova.