Această situație ridică întrebări cu privire la celelalte categorii semnificative de cheltuieli ale românilor și la posibilele consecințe pe termen mediu și lung ale lipsei de disciplină în economisire și investiții.

Creșterea veniturilor românilor

Conform INS, venitul mediu lunar pe gospodărie a ajuns la 8.210 lei în trimestrul II din 2024, înregistrând o creștere de 2% față de trimestrul anterior. Comparativ cu aceleași date din 2023, când venitul mediu era de 6.910 lei, a fost observată o creștere de 18,81%. Cea mai mare parte, respectiv 68,8%, provine din salarii brute și alte drepturi salariale.

Destinația veniturilor românilor

Cheltuielile totale medii lunare au fost de 6.920 lei pe gospodărie, reprezentând 84,3% din veniturile totale. Față de trimestrul II din 2023, cheltuielile totale medii au crescut cu 15,9%. Cheltuielile de consum constituie cea mai mare pondere, cu 69,8%, în timp ce impozitele, contribuțiile și taxele reprezintă 33,4%. În medie, o gospodărie alocă 310,78 lei pe lună pentru băuturi alcoolice și tutun, ceea ce constituie 7,5% din cheltuielile totale de consum.

,,În același timp, o gospodărie cheltuie doar 25,56 lei pe lună pentru educație, adică 0,6% din cheltuielile lunare pentru consum. Potrivit altor rapoarte ale INS, peste 11 milioane de români nu au citit nicio carte în ultimul an, iar doar 30% din populație a citit măcar o carte. Aceasta creează un cerc vicios: nu alocăm mai mulți bani pentru educație deoarece nu citim, iar nu citim pentru că nu investim în educație. De asemenea, pentru investiții, se alocă doar 38,80 lei pe lună, reprezentând 0,6% din veniturile medii lunare. Lipsa educației are un impact semnificativ: persoanele care investesc în dezvoltarea personală tind să progreseze financiar și să se preocupe mai mult de viitorul lor, inclusiv prin utilizarea instrumentelor de investiții”, explică Ion Soltinschi, consultant la www.mrfinance.ro.

Spre comparație, în România există doar 200.000 de investitori la Bursa de Valori București (BVB), ceea ce reprezintă puțin peste 1% din populație, în condițiile în care în Statele Unite, peste 62% din populația adultă investește pe piața de capital.

De ce investesc românii atât de puțin?

- Nivel scăzut de educație financiară: România se situează pe ultimul loc în Uniunea Europeană în privința educației financiare. Mulți oameni nu conștientizează importanța investițiilor sau nu au cunoștințele necesare despre instrumentele și strategiile disponibile.

- Prioritizarea nevoilor imediate: Pentru mulți români, satisfacerea necesităților de bază, precum hrana, locuința sau educația, este o prioritate mai mare decât investițiile pe termen lung.

- Lipsa de încredere în sistemul financiar: Crizele financiare și instabilitatea politică din trecut au afectat încrederea românilor în sistemul financiar, determinându-i să evite investițiile în favoarea unor opțiuni mai conservatoare, cum ar fi economisirea în numerar sau depozitele bancare.

- Percepția riscului: Mulți români ezită să își asume riscuri financiare din teama de a pierde economiile.

Soluții pentru economisire și investiții

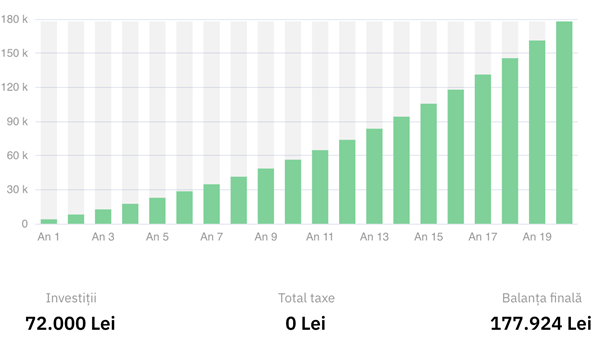

,,Pe piața financiară există diverse opțiuni de investiții: bursă, fonduri de investiții sau asigurări cu componentă investițională. Să luăm un exemplu: dacă investim 300 de lei pe lună (echivalentul cheltuielilor pentru alcool și tutun) timp de 20 de ani într-un instrument financiar cu un randament mediu de 8% pe an, putem obține rezultate semnificative pentru obiectivele de viitor, cum ar fi educația copilului sau pensionarea”, concluzionează expertul.

Dacă am economisi timp de 20 de ani, am ajunge la o sumă totală de 72.000 RON, dar la finalul acestei perioade, am avea în cont aproximativ 177.924 RON. Acești bani ar putea fi esențiali pentru a rezolva anumite probleme financiare sau pentru a atinge obiective importante.

Obiectivele pentru care ar trebui să investim bani:

- Retragerea din activitate/pensie: Sistemul de pensii din România se confruntă cu o sustenabilitate precară pe termen lung. Analiștii estimează că în 2041, un angajat va trebui să susțină 2,5 pensionari, ceea ce va genera un șoc financiar sever. Pensionarii ar putea fi nevoiți să-și reducă semnificativ standardul de viață, astfel încât economisirea și investiția devin cruciale pentru a asigura o pensie decentă.

- Oferirea unui start bun în viața copiilor: Investiția alocației copiilor (300 RON pe lună) timp de 20 de ani într-un instrument financiar cu un randament de 9% ar putea genera o sumă considerabilă, estimată la aproximativ 40.000 de euro. Acest capital ar putea fi utilizat pentru studii, achiziționarea unei locuințe sau chiar pentru o mașină, oferind astfel copiilor un avantaj semnificativ în viață.

- Siguranța financiară: În viața noastră, pot apărea situații imprevizibile care ne pot afecta stabilitatea financiară, cum ar fi o boală sau pierderea locului de muncă. Prin economisire și investiții, putem crea o plasă de siguranță financiară care să ne ajute să navigăm mai ușor prin aceste momente dificile. O rezervă financiară poate asigura liniștea necesară și poate preveni o criză personală în astfel de situații.