Descreșterea Indicele de Referință pentru Creditele Consumatorilor (IRCC) ar putea conduce la reducerea ratelor dobânzilor și la sporirea numărului de împrumuturi acordate de instituțiile bancare.

Scăderea IRCC poate antrena diminuarea ratelor dobânzilor

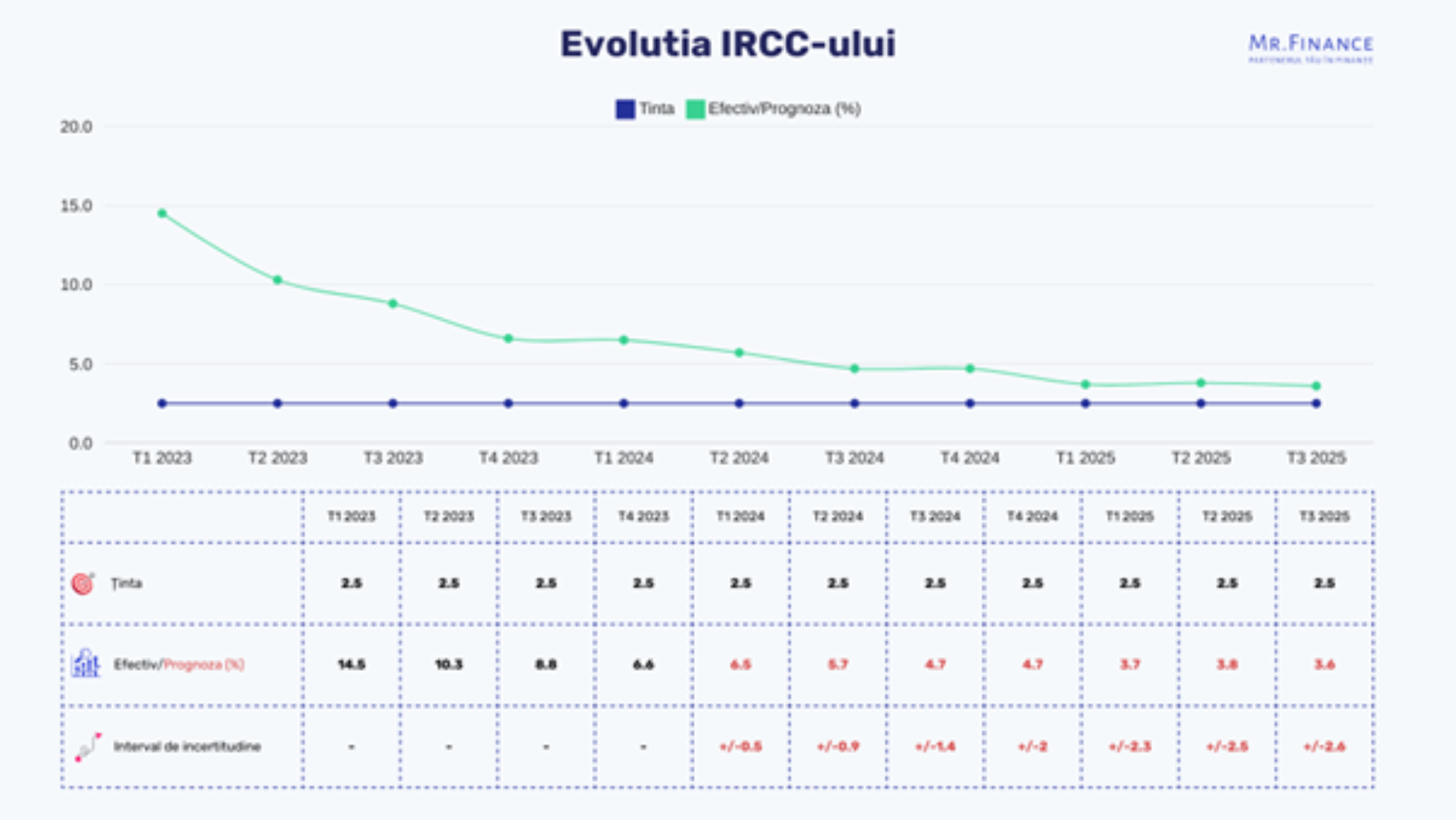

După două ani de creștere constantă și un an de stagnare, Indicele de Referință pentru Creditele Consumatorilor (IRCC) pare să înregistreze o descreștere în trimestrul al doilea al anului curent. În cursul anului anterior, IRCC a avut fluctuații minore. C

u toate acestea, începând din al doilea trimestru al anului 2024, Banca Națională a României estimează că IRCC va fi de 5,90%, mai mic decât 5,97%, valoarea înregistrată în primele trei luni ale acestui an. Se preconizează că o nouă reducere până la 5,84% va avea loc în perioada iulie-septembrie.

Deși reducerea acestui indicator este foarte mică, poate indica o tendință descrescătoare care va conduce la scăderea ratelor dobânzilor pentru împrumuturile contractate de aproape jumătate de milion de români cu rate indexate la IRCC. Spre exemplu, pentru un credit ipotecar de 350.000 de lei pe o durată de 30 de ani, rata lunară ar putea să se reducă cu 9 lei începând din luna aprilie.

„IRCC se află pe o tendință descrescătoare în următoarele două trimestre. Odată ce inflația a ajuns la 6% și BNR se gândește să scadă dobânda de referință, și dobânzile la credite vor urma această traiectorie descendentă în următoarele trimestre.

Acest lucru va genera o reducere a ratelor celor 450.000 de români care au credite ipotecare cu IRCC și va duce și la creșterea numărului de credite noi acordate.

Totuși, în următoarea perioadă, ar trebui să fim atenți la bugetul nostru, la creditele pe care le avem și la cele pe care urmează să le accesăm. Pe lângă acestea, este necesar să urmărim și gradul de îndatorare.

Deși gradul maxim este de 40% – un prag destul de mare și chiar periculos -, este recomandat ca ratele aferente creditelor să nu depășească 25-30% din venitul nostru lunar”, declară Ion Soltinschi, consultant și planificator financiar la MR. Finance.

IRCC este indicele folosit pentru calcularea dobânzii la creditele cu dobândă variabilă în lei, introdus după luna mai 2019, având o valoare inițială de 2,36%. Guvernul României a introdus IRCC ca o alternativă la ROBOR, întrucât acesta din urmă creștea constant spre sfârșitul anului 2018. Cu ROBOR în creștere, costurile creditelor cu dobândă variabilă erau în continuă majorare.

Prin urmare, IRCC a devenit indicele de referință pentru toate împrumuturile incluse în prevederile OUG 50/2000, incluzând cardurile de credit, creditele de consum, creditele ipotecare și descoperirile de cont cu dobânzi variabile.

De la T3 2021, IRCC a înregistrat o creștere semnificativă

În esență, IRCC este o medie aritmetică a ratelor de dobândă zilnice practicate în tranzacțiile interbancare din trimestrul anterior. Această rată zilnică este rezultatul unei medii ponderate a ratelor de dobândă în funcție de volumul tranzacțiilor interbancare din piața monetară într-o zi specifică. Astfel, oferă o imagine mai exactă a nivelului dobânzilor de pe piață.

De la al treilea trimestru al anului 2021, a înregistrat o creștere semnificativă, ajungând la 5,98% în al patrulea trimestru din 2022. Această evoluție a determinat o dublare a ratelor pentru românii care au credite cu dobândă variabilă în mai puțin de doi ani.