Vineri a intrat în vigoare Ordinul nr. 2.806/4.079/2022 privind aprobarea modelului cererii de restituire a sumelor reprezentând taxa specială pentru autoturisme și autovehicule, taxa pe poluare pentru autovehicule, taxa pentru emisiile poluante provenite de la autovehicule și timbrul de mediu pentru autovehicule.

Ordinul vine în sprijinul OUG 93/2022 privind restituirea sumelor reprezentând taxa specială pentru autoturisme și autovehicule, taxa pe poluare pentru autovehicule, taxa pentru emisiile poluante provenite de la autovehicule și timbrul de mediu pentru autovehicule, emis în luna iunie a acestui an. Ordinul a stabilit atunci că cei ce nu au avut timp să ceară, timp de un an, prin mecanismul apărut în 2017, restituirea fostelor taxe auto, o pot face acum timp de cinci ani, respectiv până pe 29 iunie 2027.

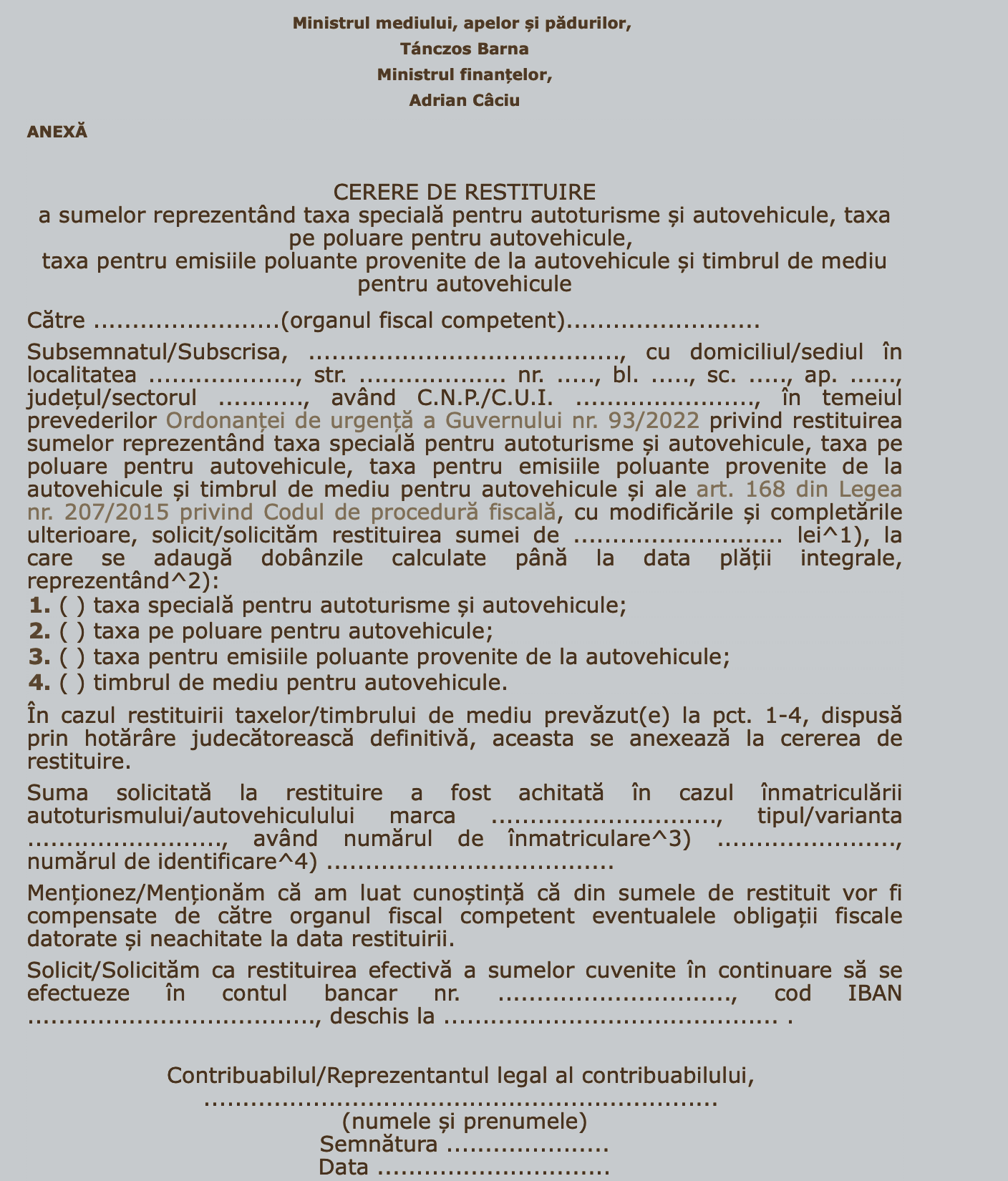

Modelul cererii de restituire a fostelor taxe auto

Noul ordin a reglementat modelul cererii de restituire a sumelor reprezentând taxa specială pentru autoturisme și autovehicule, taxa pe poluare pentru autovehicule, taxa pentru emisiile poluante provenite de la autovehicule și timbrul de mediu pentru autovehicule.

Românii au dreptul la restituirea sumei

Potrivit ordinului, contribuabilul are dreptul la restituirea sumei și în cazul în care aceasta nu este indicată cu exactitate. În acest caz, organul fiscal central sau, după caz, Administrația Fondului pentru Mediu, în urma verificărilor procedurale a bazelor de date, identifică suma exactă care urmează a fi restituită.

În cazul în care restituirea se realizează în baza unei hotărâri judecătorești definitive, suma solicitată la restituire include atât taxa/timbrul de mediu, cât și cheltuielile de judecată, precum și alte sume stabilite prin hotărârea judecătorească, dacă este cazul.

În cazul în care înmatricularea nu s-a efectuat sau transcrierea dreptului de proprietate nu a fost efectuată, se înscrie numărul de înmatriculare de la momentul plății taxei/timbrului de mediu. În cazuri excepționale în care numărul de identificare este necompletat fiind necunoscut plătitorului de taxă sau este completat eronat, organul fiscal central sau, după caz, Administrația Fondului pentru Mediu procedează la notificarea contribuabilului pentru clarificare și solicită informații suplimentare de la autoritățile competente (de exemplu: Registrul Auto Român, Direcția regim permise de conducere și înmatriculare a vehiculelor, respectiv serviciile publice comunitare permise de conducere și înmatriculare a vehiculelor).