În pofida încetinirii economiei globale provocată de COVID-19, este de așteptat ca sectorul energiei regenerabile să își revină rapid, având în vedere faptul că factorii pe termen lung care favorizează investițiile rămân puternici, se arată în raportul EY – Renewable Energy Country Attractiveness Index (RECAI). Cea mai recentă ediție a studiului ia în considerare potențialul impact al pandemiei, analizând rezistența la șoc a țărilor participante, atât din punct de vedere sanitar, cât și economic.

Raportul evidențiază faptul că schimbările climatice și aspectele de mediu, sociale și de guvernanță dobândesc o recunoaștere din ce în ce mai mare ca factori cheie în dezvoltarea potențialului unei companii și în crearea de valoare. Investitorii instituționali nu se așteaptă doar la rezultate financiare performante din partea companiilor, ci și să demonstreze că au o contribuție pozitivă la nivelul societății. Drept urmare, organizațiile sunt nevoite să își reevalueze strategiile, astfel încât să își reducă emisiile, să își îmbunătățească sistemul de guvernanță și să își amelioreze raportarea în privința factorilor care influențează clima.

De asemenea, investitorii instituționali au majorat fondurile pe care le alocă infrastructurii energiei regenerabile ca mijloc de acoperire a riscurilor legate de schimbarea climatică, potrivit analizei EY.

„Tranziția de la unitățile pe combustibili fosili la regenerabile este și o necesitate economică, nu doar climatică. Unele unități de producție pe combustibili fosili din România au costul de producție total de aproximativ 90 EUR/ MWh, în timp ce unități regenerabile din Europa înregistrează costuri chiar și sub 50-60 EUR/MWh. România poate beneficia de suportul instituțiilor de profil europene pentru definirea mecanismelor necesare relansării investițiilor în regenerabile“, spune Mihai Drăghici, Senior Manager, Asistență în Afaceri, EY România.

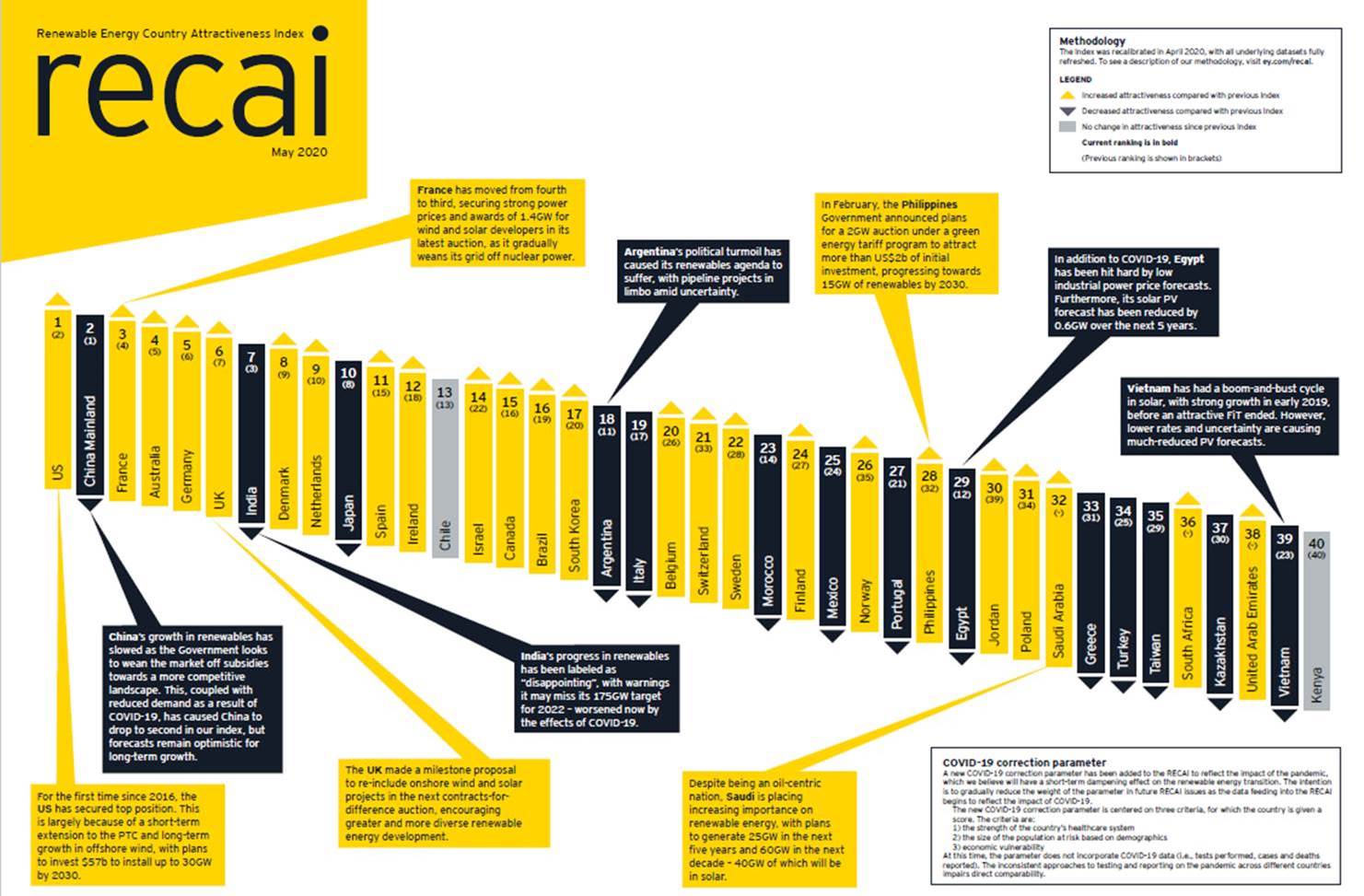

În clasamentul din acest an, pentru prima dată din 2016, S.U.A. ocupă primul loc. Această poziție se datorează, în primul rând, unei extinderi pe termen scurt a programului de creditare fiscală pentru producție și de dezvoltare pe termen lung a segmentului energiei eoliene offshore, fiind planificate investiții în valoare de 57 miliarde de USD în instalarea unei capacități de până la 30 GW până în 2030.

Creșterea Chinei în sectorul energiei regenerabile a încetinit, pe fondul intențiilor autorităților de a elimina treptat subvențiile în vederea creării unei piețe mai competitive. Alături de cererea redusă provocată de COVID-19, aceasta este cauza pentru care China a coborât pe locul al doilea în clasament, dar prognozele privind creșterea pe termen lung rămân optimiste.

Franța a avansat de pe locul al patrulea pe al treilea, asigurându-și o poziție puternică în privința prețurilor la energie și atribuind capacități de 1,4 GW dezvoltatorilor din segmentele energiei eoliene și solare la cea mai recentă licitație, în demersul său de a elimina treptat dependența rețelei sale de energia nucleară.

Regatul Unit, clasat pe locul al șaselea, a făcut o propunere de referință legată de reincluderea proiectelor eoliene și solare offshore în următoarea licitație de contracte pentru diferență (CfD), încurajând o mai mare și mai diversă dezvoltare a sectorului energiei regenerabile.

Spania a urcat cu patru poziții până pe locul 11, în pofida faptului că a fost puternic afectată de COVID-19, având în vedere că politica energetică și referitoare la climă rămâne o prioritate pentru noul guvern de coaliție. Acesta și-a propus planuri agresive, dar realizabile de a dezvolta segmentul energiei eoliene și solare, iar majoritatea investitorilor își mențin o atitudine optimistă în privința perspectivelor pe termen mediu ale Spaniei.

Raportul examinează modul în care soluțiile de stocare a energiei la scară largă sunt esențiale pentru decarbonizarea sistemelor electrice, precum și condițiile necesare pentru încurajarea investițiilor în stocarea în acumulatori la nivelul companiilor de utilități. Odată cu decarbonizarea rețelelor energetice, vor fi necesare capacități vaste de stocare a energiei, iar companiile de utilități și dezvoltatorii își majorează într-un ritm alert investițiile în acumulatori de mari dimensiuni.

Potrivit raportului, anul acesta este planificată instalarea unor capacități de stocare în acumulatori de 12,6 GWh, ceea ce va face ca 2020 să fie anul unei creșteri record a capacităților de stocare a energiei. Pe termen lung, se anticipează că ritmul de majorare a capacităților de stocare va crește de 13 ori, de la aproximativ 17 GWh în prezent, la 230 GWh până în 2025.

Benoit Laclau, coordonator EY Global Energy, a declarat: „Acționarii vor să colaboreze și să investească în companiile ale căror strategii includ schimbările climatice și dezvoltările durabile. Liderii din sectorul energetic ar trebui să facă demersuri pentru a investi în energia regenerabilă și în proiecte sustenabile asociate cu aceasta cum sunt, spre exemplu, rețelele energetice inteligente și infrastructura de transport cu amprentă de carbon redusă.”

Pentru a vedea clasamentul complet al principalelor 40 de piețe, precum și pentru o analiză a celor mai recente evoluții din domeniul energiei regenerabile la nivel global, vă invităm să vizitați ey.com/recai.