Acţiunile celor cinci SIF-uri de la cota Bursei abia mai consemnează tranzacţii după retragerea masivă a investitorilor de retail. Refluxul se resimte şi la discountul faţă de activul net.

Penalizate sever de piaţă. Aşa regăsim în anul 2015 cele cinci titluri ale societăţilor de investitiţii financiare, care, în etapa de „boom“ de acum şapte-zece ani, erau vedetele Bursei de Valori Bucureşti. Preţurile de piaţă raportate la ultimele active nete publicate de emitenţi indică discounturi între 30% şi 50% faţă de valoarea intrinsecă a acestora. Volumele de tranzacţionare ce abia mai depăşesc milionul de euro pe zi pentru toate cele cinci simboluri împreună arată, iarăşi, o pierdere de atractivitate pentru vehicule investiţionale care altădată catalizau interesul investitorilor.

Numărul mic al investitorilor de retail pe piaţa românească, apariţia competiţiei emitenţilor energetici, greşelile managementului SIF-urilor, problema nerezolvată a pragurilor de deţinere şi impactul pierderilor din portofoliu rezultat în urma scăderii abrupte a acestor acţiuni în crahul bursier din 2007-2008 au fost identificate de interlocutorii noştri drept principalele cauze ale rămânerii în uitare a SIF-urilor. Nici măcar randamentele bune ale dividendelor nu a mai resuscitat interesul pieţei al cărui verdict ar putea fi totuşi prea dur faţă de oportunităţile oferite în continuare de cele cinci societăţi. Ele pot redeveni atractive, în contextul întoarcerii pe Bursă a investitorilor individuali.

Activitatea de tranzacţionare s-a redus drastic

Cât de uitate sunt SIF-urile? Rulajele ar trebui să ne fie cea mai bună oglindă. Pentru titlurile SIF Banat Crişana (SIF1), în ultimele şase luni nu am avut nicio şedinţă în care transferurile să fie mai mari de două milioane de lei, şi abia în şase sesiuni de tranzacţionare a fost depăşit nivelul de un milion de lei, un caz similar cu cel al acţiunilor SIF Oltenia (SIF5). Abia cel mai lichid emitent de la această categorie, SIF Moldova (SIF2), a consemnat 15 zile cu o volume de peste un milion de lei, însă doar într-o singură şedinţă a fost trecut plafonul de trei milioane de lei.

„Din păcate, lichiditatea este destul de slabă“, a declarat pentru revista Capital Lucian Isac, director general la SSIF Estinvest Focşani. El explică acest lucru prin absenţa investitorilor autohtoni individuali. Instituţionalii ori au deja expunere pe acţiunile SIF, ori preferă mai degrabă titlurile cu profil energetic, a mai explicat brokerul.

Mult mai prost a stat activitatea de tranzacţionare pe SIF Transilvania (SIF3), unde numai în două zile în ultimele şase luni a fost depăşit reperul de un milion de lei, în timp ce nicio sesiune nu a adus volume de peste două milioane de lei. Pe SIF Muntenia (SIF4) rulajele au atins cote de avarie. Astfel, ziua cu cele mai mari transferuri de la jumătatea lunii martie a.c. încoace a fost cea de 15 iulie a.c., în care s-au efectuat schimburi însumând 1,15 milioane lei. Pe locul doi a venit şedinţa din 17 august a.c., în care tranzacţiile au fost de 0,71 milioane lei, în timp ce numai în alte patru sesiuni volumele au urcat peste 500.000 de lei.

Un absenteism proporţional cu şocul din criză

De ce ezită investitorii să revină la butoane? Impactul emoţional al picajului bursier din 2007-2008 ar putea fi elementul decisiv. „Pierderile au fost prea mari“, ne spune Marius Motogna, investitor cu experienţă de peste 15 ani pe piaţa de capital românească. El aminteşte că în trendul descendent care a prefigurat recesiunea scăderile pe titlurile SIF au fost chiar şi de peste 90%, o amplitudine cauzată, probabil, şi de dispersia acţionariatului.

Prăpastia s-a căscat pentru ani buni

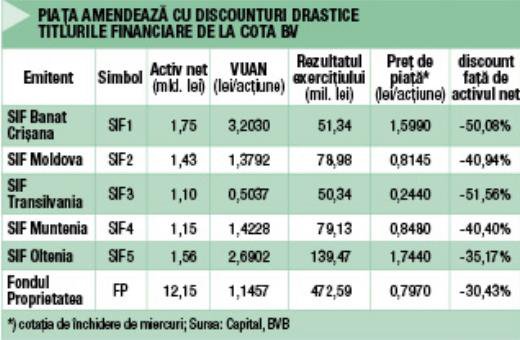

Au fost căderi ale preţurilor din care titlurile nu au mai revenit decisiv, indicele BET-FI neizbutind să se desprindă semnificativ peste reperul de 30.000 de puncte, situat abia la o treime din maximul pre-criză. Aceste preţuri au menţinut şi ecarturi considerabile faţă de valorile unitare ale activului net. Conform raportărilor celor cinci societăţi de investiţii financiare de săptămâna trecută, suprapuse cotaţiilor de piaţă, discounturile se menţin foarte ridicate. Cel mai mic dintre acestea, cel al SIF Oltenia, este de 35,17% (rezultat din preţul închiderii de miercuri de 1,744 lei/acţiune şi VUAN-ul de 2,6902 lei/acţiune, corespondent activului net, de 1,56 miliarde lei).

Ce se întâmplă cu celelalte titluri dacă şi SIF5 care a raportat cel mai mare rezultat al exercţiului primelor opt luni ale anului, de 139,47 milioane lei, se tranzacţionează cu un asemenea discount? Pentru SIF Moldova şi SIF Muntenia nivelurile acestora se ridică la aproximativ 40% din activele nete de 1,43 miliarde lei şi, respectiv 1,15 miliarde lei.

Managementul SIF-urilor a fost totdeauna dezamăgitor

Cum explicăm această valoare lăsată pe masă de investitori? Isac ne spune că în ultimii ani moda a fost pentru titlurile cu profil energetic, iar SIF-urile au fost mai degrabă uitate cu excepţia perioadelor când s-a urmărit strângerea unor pachete pentru drepturile de vot înaintea Adunărilor Generale ale Acţionarilor.

Motogna, care este şi vicepreşedinte al Asociaţiei Investitorilor pe Piaţa de Capital (AIPC), aminteşte şi el că succesul lor de acum zece ani era explicat prin faptul că erau singurele titluri lichide (exceptând cele ale Petrom), iar acum au o nouă concurenţă în piaţă. Povestea încă nerezolvată a pragurilor de deţinere, a fost, iarăşi, în măsură să creeze frustrare în rândul investitorilor. Principala dezamăgire a acestora vine, însă, de la managementul SIF-urilor. Conducerile societăţilor doar au valorificat pasiv unele active deţinute istoric, dar nu s-au remarcat prin tranzacţii speculative.

Dintre greşelile manageriale cele mai dureroase au fost pierderile pe diverse societăţi cum au fost cele ale SIF Oltenia pe Romvag Caracal şi Construcţii Feroviare Craiova. Deţinerile din turism ale SIF Transilvania au fost foarte puţin profitabile, iar firme cu profil agricol din portofoliul SIF Muntenia precum Unisem, Semrom Muntenia sau Semrom Oltenia au avut pierderi chiar şi în anii în care agricultura a mers bine. Peste toate, a fost cazul de fraudă documentat de procurori la SIF Banat Crişana, însoţit de arestarea preşedintelui Dragoş Bîlteanu, cel care a arătat modalităţi în care portofoliile acestor societăţi pot fi devalizate întru paguba acţionarilor minoritari, ne-a mai arătat Motogna.

Fără investitori individuali chiar nu se poate

SIF1 este, de altfel, şi cea mai penalizată dintre societăţi, alături de SIF3, cu un discount depăşind 50% din activul net. Se răzbună investitorii numai pe SIF-uri? Nu este neapărat aşa: şi celălalt emitent din componenţa indicelui financiar BET-FI, Fondul Proprietatea (FP), se tranzacţionează cu un discount de 30,43% din activul net de 12,15 miliarde lei (rezultat din preţul de piaţă de 0,797 lei/acţiune şi VUAN-ul de 1,1457 lei/acţiune).„Nu au căzut în dizgraţia investitorilor“, ne spune Lucian Isac subliniind că este vorba de fapt de numărul mic al celor prezenți pe Bursă. Piaţa nu mai atrage participanţi noi care să creeze competiţie pe cererea de acţiuni. „Ne uităm unii la alţii să vedem ce se întâmplă cu un emitent ca să ieşim de pe el, pentru a intra pe altul“, a mai spus directorul de la Estinvest. El are şi prescripţia: „Părerea mea este că trebuie să facem ceva să creştem vizibilitatea pieţei şi să atragem investitorii de retail.“

Vin aceşti investitori? Motogna, el însuşi deţinător de acţiuni SIF2 şi SIF5, este circumspect: „Dacă investitorii sunt descurajaţi pe toate căile, nu vor fi să facă lichiditate.“ El a calificat drept „deplorabil din toate punctele de vedere“ comportamentul Autorităţii de Supraveghere Financiară (ASF), astfel încât investitorii nu simt că ar intra să tranzacţioneze într-o piaţă reglementată.

Verdictul pieţei este prea dur

Reprezintă discounturile de până la 50% din activele nete un verdict al pieţei mult prea dur?, i-am întrebat pe interlocutorii noştri. Isac apreciază că acţiunile pot reprezenta, în continuare, o oportunitate bună pentru investitorii care vor să câştige expunere la piaţă. Motogna este fără echivoc: „Este un verdict al pieţei prea dur pentru că randamentul dividendelor a fost bun.“ Prin prisma indicatorilor fundamentali SIF-urile încă apar subevaluate, ca şi alţi emitenţi de la cota BVB, spre deosebire de acţiunile din Occident care apar ca fiind supraevaluate. Pentru investitorii care aleg să cumpere şi să ţină de ele, fără a se panica la primul val de vânzări pe Bursele mature, acestea sunt în măsură să ofere valoare. „Încă SIF-urile pot fi atractive“, a conchis investitorul.

DISCOUNT Preţurile de piaţă ale titlurilor financiare româneşti sunt deconectate de valorile contabile ale activelor nete, indicând neîncrederea investitorilor