După runde lungi de discuții, liderii țărilor din zona euro au ajuns în urmă cu doar câteva zile la ceea ce pare a fi o soluție de salvare a finanțelor din Grecia, Portugalia și Irlanda. Datoriile acestor state vor fi acoperite parțial din împrumuturi la dobânzi de 3,5%, pe minimum 15 ani, acordate de Fondul European de Stabilitate Financiară (EFSF). Asta nu înseamnă, desigur, că problemele Europei s-au încheiat. Dimpotrivă, s-ar putea spune.

Italia, cu ale ei datorii publice de peste 1.500 de miliarde de euro (echivalente cu 100% din PIB), sau Spania, cu debite de aproape 600 de miliarde de euro (sau 52% din PIB), nici nu au fost luate în calcul în mod oficial, fiind considerate de majoritatea analiștilor prea mari ca să poată fi ajutate în cazul în care vor ajunge pe marginea prăpastiei. Dar veștile proaste nu se opresc aici. De altfel, președintele CE, José Manuel Barroso, a admis că „situația este foarte gravă“ și a spus că „nimeni nu ar trebui să-și facă iluzii“. Se poate spune cu destulă siguranță că el a luat în calcul că, dincolo de de-acum faimoasele PIIGS, există și alte state de pe continent a căror stare financiară este departe de a fi pozitivă.

De unde mai poate sări iepurele crizei?

Belgia, de exemplu, a ajuns la o datorie guvernamentală de 300 de miliarde de euro (peste 82% din PIB) și ar putea atinge aproape 400 de miliarde de euro și peste 86% din PIB peste cinci ani. În plus, țara trece printr-o criză politică prelungită și este văzută de unii analiști ca fiind la doar un pas de diviziunea pe criterii etnice, ceea ce nu este deloc de natură a-i liniști pe creditori. Nici Marea Britanie nu stă prea bine din acest punct de vedere: de la datorii publice reprezentând 45% din PIB în 2008, guvernul de la Londra a ajuns la 75% din PIB în 2011 și ar urma să atingă pragul de 80% din PIB peste doi ani.

Autoritățile franceze au ajuns și ele la împrumuturi de 1.565 de miliarde de euro (cam 78% din PIB) în acest an, față de 1.125 de miliarde (și „doar“ 57% din PIB) la debutul crizei mondiale.

O evoluție relativ similară a datoriei guvernamentale s-a înregistrat și peste Ocean. De la împrumuturi de 7.000 de miliarde de dolari (48% din PIB) în 2008, SUA a urcat la 11.000 de miliarde de dolari (72% din PIB) în 2011 și urmează să atingă 16.100 miliarde de dolari (85% din PIB) în 2016, potrivit datelor FMI.

Cum o nenorocire nu vine niciodată singură, toate statele din această categorie sunt caracterizate și prin rate ale șomajului peste media regională și prin rate de creștere economică anemice (dacă nu avem de-a face de-a dreptul cu scădere, cum se prognozează în Grecia sau Portugalia).

Exporturile și remiterile, primele victime

Având în vedere că toate țările pomenite mai sus continuă să cheltuiască mai mult decât încasează, ce s-ar întâmpla dacă una (sau mai multe) din ele ar intra în incapacitate de plată? Dincolo de sentimentul negativ indus investitorilor din toată lumea și de evoluțiile greu de prognozat ale ratelor de schimb sau ale prețurilor la materia primă, România ar putea fi lovită și în mod direct.

De pildă, aproape două milioane de români locuiesc și muncesc în Spania și Italia. Ei trimit anual miliarde de euro acasă, zone întregi fiind practic ținute în viață din punct de vedere economic de banii emigranților. În același timp, Italia și Franța sunt cei mai importanți parteneri comerciali ai României. În total, în primele trei luni ale acestui an, firmele autohtone au vândut mărfuri în valoare de aproape 3,6 miliarde de euro în statele PIIGS, în Belgia, Marea Britanie, Franța și SUA. Cu alte cuvinte, o treime din piețele externe cucerite de producătorii locali au probleme structurale.

„Exporturile ne-au ajutat foarte mult să ne revenim după criză, dar, dacă va scădea consumul pe piețele de destinație, este foarte posibilă o reintrare în recesiune“, crede Matei Păun, Managing Partner la BAC Investment Bank, subliniind, totuși, că el nu crede într-un deznodământ negativ al crizei datoriilor. Guvernatorul BNR s-a arătat, la rândul său, destul de optimist. Într-un interviu acordat unor jurnaliști chinezi, Mugur Isărescu a arătat că este posibil ca România să se confrunte cu o contagiune financiară pe calea capitalului. „Însă acest canal este foarte îngust şi până acum a funcţionat în sens invers. În plus, România nu are expunere pe datoriile Greciei şi nici pe ale altor state din Europa, în timp ce băncile-mamă au o expunere puternică pe România“, a explicat el.

Reversul medaliei?

Un recent sondaj de opinie realizat de IRSS arată că șapte din zece români cred că țara lor se îndreaptă într-o direcție greșită, în timp ce mai puțin de 10% dintre conaționalii noștri cred că drumul pe care se află România este cel bun. Nu la fel de pesimiste sunt datele FMI. Potrivit ultimei prognoze a Fondului, produsul intern brut pe cap de locuitor ajustat în funcție de paritatea puterii de cumpărare (PPP) va crește în continuu în țara noastră în următorii cinci ani. El va ajunge de la 12.200 de dolari în 2011 la 16.330 de dolari în 2016, respectiv o majorare cu aproape 34%. Asta în timp ce în zona euro PIB-ul per capita PPP va avea o evoluție mult mai lentă. În rândul PIIGS, de exemplu, el va crește în aceeași perioadă cu 11% în Portugalia, 13% în Italia, 16% în Spania, 20% în Grecia și 21% în Irlanda. Nici restul economiilor dezvoltate din vestul continentului nu vor avea evoluții mai bune decât România din acest punct de vedere, cred experții FMI. Astfel, PIB-ul pe cap de locuitor va crește în următorii cinci ani, la standardele PPP, cu 14% în Belgia, cu 15% în Olanda, cu 16% în Franța, cu 17% în Finlanda și cu 18,5% în Austria și Germania.

Un recent sondaj de opinie realizat de IRSS arată că șapte din zece români cred că țara lor se îndreaptă într-o direcție greșită, în timp ce mai puțin de 10% dintre conaționalii noștri cred că drumul pe care se află România este cel bun. Nu la fel de pesimiste sunt datele FMI. Potrivit ultimei prognoze a Fondului, produsul intern brut pe cap de locuitor ajustat în funcție de paritatea puterii de cumpărare (PPP) va crește în continuu în țara noastră în următorii cinci ani. El va ajunge de la 12.200 de dolari în 2011 la 16.330 de dolari în 2016, respectiv o majorare cu aproape 34%. Asta în timp ce în zona euro PIB-ul per capita PPP va avea o evoluție mult mai lentă. În rândul PIIGS, de exemplu, el va crește în aceeași perioadă cu 11% în Portugalia, 13% în Italia, 16% în Spania, 20% în Grecia și 21% în Irlanda. Nici restul economiilor dezvoltate din vestul continentului nu vor avea evoluții mai bune decât România din acest punct de vedere, cred experții FMI. Astfel, PIB-ul pe cap de locuitor va crește în următorii cinci ani, la standardele PPP, cu 14% în Belgia, cu 15% în Olanda, cu 16% în Franța, cu 17% în Finlanda și cu 18,5% în Austria și Germania.

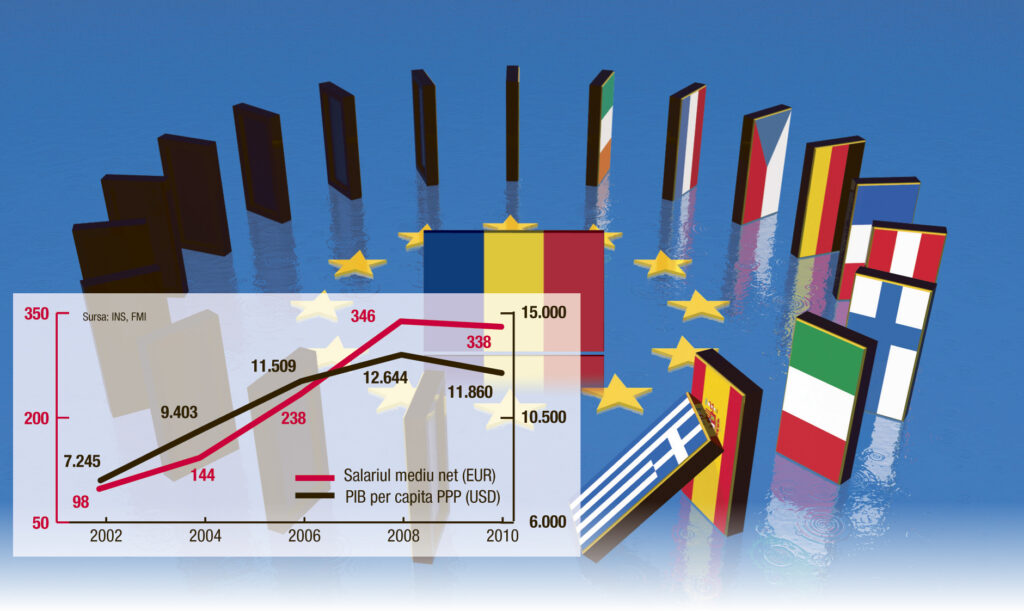

Se va simți această reducere a decalajului față de bogații Uniunii și în nivelul de trai? Cu alte cuvinte, ne garantează cineva sau ceva că dacă diferența de PIB față de Germania, Italia ori Franța se va micșora, se vor netezi și discrepanțele din punctul de vedere al veniturilor? Experiența ultimului deceniu ne arată că nu numai că majorarea PIB a adus o creștere a salariilor, ci și că acestea din urmă au crescut mult mai rapid decât economia, indiferent cum calculăm acest lucru (prețuri curente sau PPP). Astfel, dacă în 2002 salariul mediu net de-abia dacă ajungea la 100 de euro, în ultimii ani s-a situat aproape de 350 de euro, respectiv cu circa 250% mai mult. În tot acest timp, PIB-ul per capita PPP a crescut de la 7.250 de dolari la circa 12.200 de dolari (plus 68%).

Un alt efect pozitiv este că, în ochii instituțiilor de pe piețele financiare internaționale, România a ajuns să pară mai puțin riscantă decât state mult mai dezvoltate, precum Italia, Spania, Irlanda sau Portugalia. Nu mai vorbim de Grecia, care a ajuns la coada Europei atât la ratingul de țară, CCC din partea Fitch, adică cel mai scăzut rating posibil, cât și la riscul de nereturnare a împrumuturilor (CDS – credit default swap), cu un punctaj de peste 2.000. Această evaluare, calculată zilnic de CMA Datavision pe baza operațiunilor încheiate în piață, se traduce printr-un cost de risc de două milioane de dolari la un împrumut de zece milioane dolari (mai exact, un risc punctat la 2.000 înseamnă o primă de dobândă de 20%).

Bani ieftini

Grecia este însă un caz special, un stat ajuns în incapacitate de plată și salvat de vecinii din zona euro. Nu pare ciudat că nimeni altcineva nu vrea să îi mai dea împrumut bani decât la costuri foarte mari. În timp ce România se împrumută tot mai ieftin, cu un CDS de aproximativ 250 de puncte, majorat în ultimele luni tot de problemele Greciei. Cum ar veni, costul unui împrumut de zece milioane de dolari este 250.000 de dolari. Cu toate acestea, românii nu au un nivel de trai sau venituri mai mari decât grecii. Valoarea PIB pe cap de locuitor raportat la puterea de cumpărare este de 28.400 de dolari în Grecia, de aproape 2,5 ori mai mare decât în România.

Irlanda și Portugalia, celelalte două state considerate foarte riscante în ceea ce privește returnarea împrumuturilor, nu stau chiar atât de rău precum Grecia, dar nici departe nu sunt. Ambele sunt CDS-uri de peste 1.000 de puncte, iar evaluările agențiilor sunt de „junk“.

Situația devine ilară atunci când în discuție intră și Italia. A patra economie ca mărime din Europa are un punctaj de risc de 276 de puncte, în coborâre de la peste 330 de puncte. Noi nu suntem comparabili nici cu Grecia, Portugalia sau Irlanda, darămite cu Italia. Nu neapărat în PIB pe cap de locuitor, dar ca anvergură politică și economică este ca și cum am compara un magazinaș de cartier cu un hipermarket. Mai ales un magazinaș care se aprovizionează cu marfă de la respectivul hipermarket pentru că este mai aproape decât un complex angro.

Avantajul nostru este accesul la finanțare mai ieftină. De fapt nici nu contează cum sunt văzute celelalte economii din Europa, important este cum suntem percepuți noi (cu precizarea că dacă restul Europei va avea dificultăți majore, vom fi și noi afectați fără drept de apel). Gradul de „investiție“ de la evaluarea agențiilor și CDS-ul scăzut au permis emiterea de eurobonduri românești pe cinci ani cu un randament de 5,29%, mai mic decât dobânda pe care Italia a fost obligată să o ofere recent, de 6% (nivel istoric pentru obligațiunile emise de Italia). Iar împrumuturile mai ieftine înseamnă finanțare avantajoasă pentru investițiile publice.

Exporturile ne-au ajutat foarte mult să ieșim din criză. Dacă va scădea consu-mul pe piețele de destinație, e foarte posibilă o revenire la recesiune.

Matei Păun, Managing Partner, BAC Investment Bank

36% din PIB este datoria publică a României. Țara noastră stă, din acest punct de vedere, mai bine decât majoritatea economiilor dezvoltate