Mexic este statul cu cel mai scăzut nivel al fiscalităţii, însă sistemele fiscale din Australia, Canada şi Olanda devin din ce în ce mai atractive datorită flexibilităţii sistemului lor fiscal, arată studiul KPMG „Alternative competitive 2010, Raport Special pe tema fiscalităţii”.

Raportul compară costul total al taxelor între diferite ţări şi oraşe prin intermediul scorului ITT (Indexul Taxelor Totale) atribuit fiecărei locaţii, exprimat ca procentaj din totalul taxelor plătite de societati în SUA. Un scor mai mic este mai bun, acesta însemnând costuri fiscale reduse pentru mediul de afaceri.

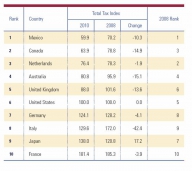

Dintre ţările studiate, Mexic a înregistrat cel mai mic ITT, de 59,9. Altfel spus, costul fiscal total în Mexic este cu 40,1 la sută mai mic decât în SUA, ţara de referinţă pentru 100 la sută. Canada, Olanda, Australia şi Marea Britanie au, de asemenea, costuri ITT mai mici decât SUA. La capătul opus al clasamentului, Franţa a obţinut un scor ITT de 181,4, ceea ce înseamnă că statul perpece taxe cu 81,4 la sută mai mari decât standardul, ITT pentru SUA.

Clasamentul ITT (Indexul Taxelor Totale) din 2010 păstrează proporţiile celui din 2008. Canada a depăşit Olanda, iar Marea Britanie, SUA – deşi aceste ţări erau atât de apropiate în 2008, încât au fost necesare doar modificări minore ale ITT pentru a schimba ordinea.

Clasamentul ITT (Indexul Taxelor Totale) din 2010 păstrează proporţiile celui din 2008. Canada a depăşit Olanda, iar Marea Britanie, SUA – deşi aceste ţări erau atât de apropiate în 2008, încât au fost necesare doar modificări minore ale ITT pentru a schimba ordinea.

Japonia a coborât două poziţii, de pe locul şapte pe locul nouă, şi este singura ţară care a obţinut un scor ITT mai crescut în clasamentul din 2010 comparativ cu cel din 2008. Această modificare a fost cauzată de aprecierea puternică a yenului în ultimii doi ani, ceea ce a crescut costul în dolari al taxelor care nu se bazează pe venituri plătite în Japonia.

Italia a urcat o poziţie, de pe locul nouă pe locul opt, fiind ţara cu cea mai mare scădere a ITT dintre cele analizate. Îmbunătăţirea se datorează stimulentelor fiscale oferite pentru investiţiile noi în 2010. Din acest punct de vedere, îmbunătăţirea ar putea fi doar un efect pe termen scurt.

Australia şi-a păstrat locul obţinut în 2008 – patru – însă se clasează pe poziţia secundă din perspectiva scăderii ITT în ţările analizate. Modificarea se datorează schimbărilor aduse în domeniul stimulentelor fiscale oferite în 2010 pentru cercetare şi dezvoltare.

Per ansamblu, schimbările scorului ITT acordat ţărilor sunt rezultatul unui număr de factori, printre care modificări ale cotelor de impozit, inclusiv creşterea cotei de impozit în Mexic şi scăderea acesteia în Canada, schimbarea stimulentelor, inclusiv introducerea unora noi dar şi îmbunătăţirea celor existente în Australia, Italia şi Japonia, modificări ale cursului de schimb valutar, inclusiv aprecierea semnificativă a yenului japonez şi deprecierea lirei britanice în ultimii doi ani şi alţi factori, inclusiv schimbări în costuri de afaceri pentru fiecare dintre locaţii (de exemplu: valoarea proprietăţii şi costurile cu forţa de muncă), extinderea analizei de la 10 tipuri de operaţiuni de afaceri în 2008 la 17 în 2010 şi schimbări în tipul oraşelor analizate în fiecare ţară.

România nu a fost inclusă în studiu

„Studiul ne arată că stabilirea poverii fiscale totale pentru un investitor este complexă şi implică mult mai multe decât cota de impozit pe profiturile unei companii. Un alt aspect relevant pentru România este costul administrării taxelor. România are o cotă scăzută de impozit pe profit (16 la sută), dar are şi multe alte taxe. Aceasta înseamnă pentru contribuabili că sunt nevoiţi să aloce prea mult timp pentru administrarea taxelor, utilizând resurse ce ar putea fi folosite în activitatea productivă. În plus, contribuţiile sociale sunt mari, iar beneficiile sunt limitate, ridicând costul forţei de muncă”, a afirmat Şerban Toader, senior partner al KPMG în România.

Potrivit acestuia, o altă concluzie a acestui studiu este că taxele reprezintă doar o parte dintre multele costuri ale unei afaceri atunci când se decide în ce ţară să fie implementată o investiţie. România are dezavantajul unei infrastructuri slab dezvoltate, ceea ce generează costuri crescute pentru afaceri. De exemplu, reţeaua slabă de şosele şi căi ferate înseamnă că transportul de bunuri dintr-o parte într-alta a ţării este un proces lent şi anevoios. Având în vedere fondurile europene disponibile pentru a sprijini proiectele de infrastructură, Guvernul ar trebui să acorde o prioritate maximă pentru modernizarea infrastructurii ţării, pe lângă asigurarea unui climat fiscal avantajos pentru afaceri.

Raportul evaluează competitivitatea în domeniul taxelor percepute în 95 de oraşe din zece ţări (Australia, Canada, Franţa, Germania, Italia, Japonia, Mexic, Olanda, Marea Britanie şi Statele Unite ale Americii). Analiza se concentrează pe 41 de oraşe importante cu o populaţie de peste două milioane de locuitori şi compară povara fiscală totală a companiilor, inclusiv impozitele pe venit, impozitele pe capital, impozitele indirecte, impozitele pe proprietate, precum şi diverse alte taxe locale achitate de companii la care se adauga si costurile cu forţa de muncă.

Analiza se bazează pe informaţii despre costuri, colectate în principal între iulie 2009 şi ianuarie 2010. Taxele reflectă cotele aplicate la 1 ianuarie 2010 şi încorporează orice schimbare anunţată la acea dată dar care urma să fie implementată ulterior. Taxele şi alte informaţii legate de taxe sunt supuse modificărilor legislative, deciziilor judecatoresti sau hotărârilor administrative. În aceeaşi măsură, rata de schimb valutar şi alţi factori care influenţează costurile se pot schimba în timp.